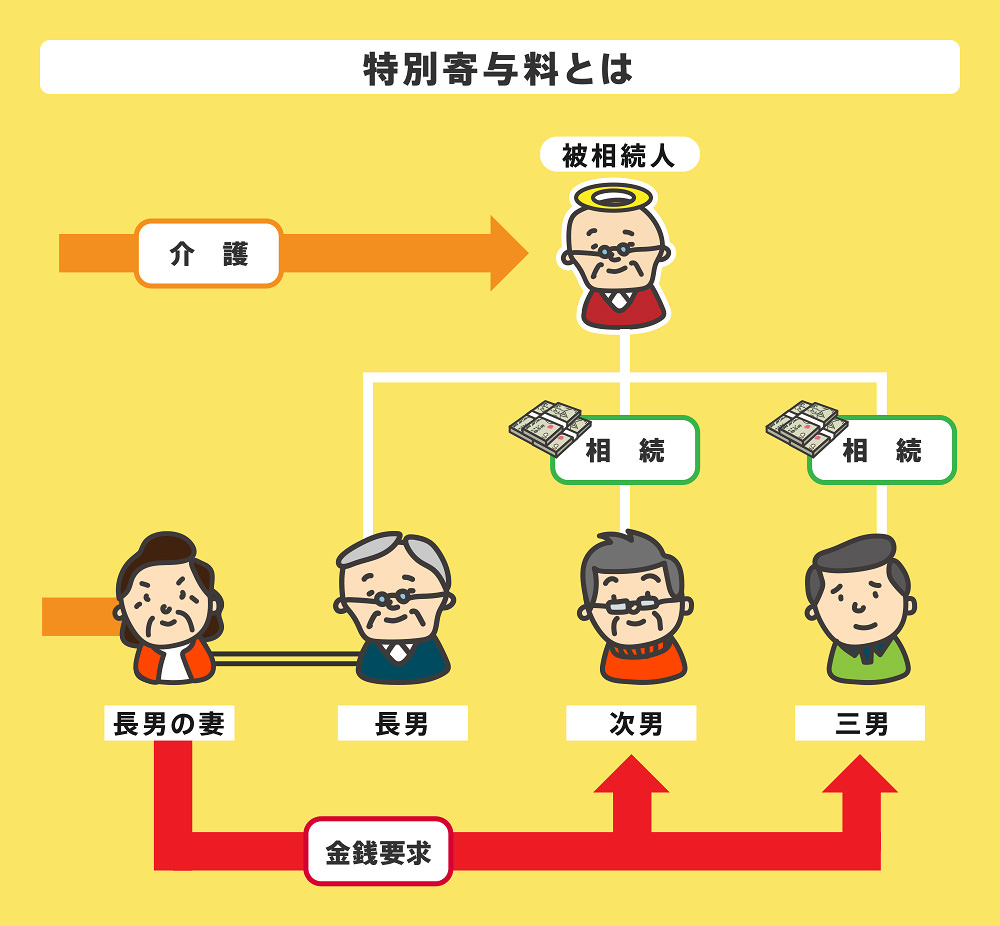

特別寄与料とは、2019年の相続法改正によって設立された制度です。

亡くなった人の親族が故人の財産の維持や増加に貢献した働きをした場合、貢献度合いに見合った金銭を相続人に請求できます。

相続法改正以前からあった「寄与分」という制度と違い、特別寄与料は相続人以外の親族でも請求できるのが特徴です。

特別寄与料の制度が創設されたことにより、義両親の介護を長年行ってきた長男の嫁等も自分の働きに対して金銭を受け取れるようになりました。

なお、特別寄与料は「請求できる期限(原則:相続後6ヶ月)」があるので注意が必要です。

本記事では、特別寄与料とは何か、要件、金額の計算方法を解説していきます。

目次

1章 特別寄与料とは

特別寄与料とは、亡くなった人の親族で故人の財産の維持または増加に貢献した人物が、自分の貢献に見合った金額を相続人に対して請求できる制度です。

特別寄与料は、2019年の相続法改正によって設立されました。

相続法改正以前も「寄与分」という制度はありましたが、寄与分を請求できるのは相続人のみに限定されていました。

それに対して特別寄与料は相続人でなくとも「亡くなった人の親族」であれば請求できます。

そのため、特別寄与料が認められるようになったことにより、亡くなった人を長年介護していた「長男の嫁」なども相続人に対して貢献分の金銭を要求できるようになりました。

次の章では、特別寄与料を請求できる人について詳しく解説していきます。

2章 特別寄与料を請求できる人

特別寄与料を請求できるのは、亡くなった人の親族のみです。

民法によって、親族の範囲は6親等内の血族や配偶者、3親等内の姻族と決められています。

【血族】

- 1親等:父母・子

- 2親等:祖父母・孫・兄弟姉妹

- 3親等:曾祖父母・曾孫・おじおば・甥姪

- 4親等:高祖父母・玄孫・祖父母の兄弟姉妹・いとこ・甥姪の子

- 5親等:五世の祖父母・来孫・高祖父母の兄弟姉妹・祖父母の甥姪・いとこの子・甥姪の孫

- 6親等:六世の祖父母・昆孫・高祖父母の兄弟姉妹の子・祖父母の甥姪の子 など

【姻族】

- 1親等:義父母

- 2親等:義祖母・義兄弟姉妹

- 3親等:義甥姪・義叔父叔母/伯父伯母

ただし、亡くなった人の親族であっても相続人は寄与分を請求できるので、特別寄与料は認められません。

相続放棄や相続欠格事由があり相続人から外された人物も、特別寄与料の請求はできません。

特別寄与料を請求できるのは、亡くなった人の相続人以外の親族のみなので、内縁の妻や友人なども請求できない点に注意が必要です。

続いて、特別寄与料を請求できる条件について具体的に確認していきましょう。

3章 特別寄与料を請求できる条件

特別寄与料を請求できるのは、以下の3つの条件を満たす行為をしていた場合のみです。

- 介護・看護や労務の提供を行っていた

- 亡くなった人の財産の維持や増加に貢献していた

- 特別の寄与にあたる行為を無償で行っていた

例えば、亡くなった人の介護を長年無償で行っていた場合には、特別寄与料を請求できる可能性が高いです。

それぞれの条件について、詳しく解説していきます。

3-1 介護・看護や労務の提供を行っていた

亡くなった人に対して介護や看護、その他の労務の提供を行っていた場合に特別寄与料の請求が可能です。

あくまで必要なのは「労務の提供」であり、例えば亡くなった人への資産提供は、特別寄与料の対象にはなりません。

それに対して、寄与分は亡くなった人への資産提供も請求対象として認められています。

3-2 亡くなった人の財産の維持や増加に貢献していた

特別寄与料は、請求者が行ってきた労務が亡くなった人の財産の維持や増加に貢献していた場合にのみ請求できます。

寄与分同様に、労務はあったものの財産の維持や増加に貢献していなかった場合には、特別寄与料を認める必要はないと判断されてしまうからです。

例えば、長男の嫁が義父を長年介護していた場合には、義父の介護費用を節約できたと考えられるので、特別寄与料の請求が認められる可能性があります。

3-3 特別の寄与にあたる行為を無償で行っていた

長年の介護や事業の手伝い等の労務を無償で行っていた場合に、特別寄与料を請求可能です。

ただし、特別寄与料の要件には無償と定められていますが、労務の対価より著しく低い金額を受け取っていた場合にも特別寄与料の請求は認められています。

例えば、長男の嫁が長年義父を介護していて、たまにお小遣い程度のお金を受け取っていたとしても特別寄与料の請求には影響ありません。

4章 特別寄与料の計算方法

特別寄与料の金額は、亡くなった人が所有していた財産や請求者の貢献度合い等によって変わってきます。

そのため、特別寄与料の金額はケースバイケースであり、一概に相場を言うことは難しいです。

本記事では、いくつかのケース別に特別寄与料の計算方法を解説していきます。

4-1 亡くなった人の介護や看護を行っていた場合

長男の嫁等が亡くなった人の介護や看護を長年行っていた場合には「介護を外注した場合にはいくらかかるのか?」という考えをもとに金額を計算します。

例えば、介護の場合には以下の計算式で特別寄与料を計算可能です。

特別寄与料=介護ヘルパーの外注費用(日当)×介護日数×裁量的割合

裁量的割合とは、家庭裁判所が個々のケースによって判断する割合です。

長男の嫁等の親族には扶養義務があること、介護や看護の専門家ではないことから、裁量的割合として0.5~0.9の数値を掛けて外注費用よりも特別寄与料の金額が抑えられるようになっています。

4-2 亡くなった人の事業を手伝っていた場合

亡くなった人の事業を長年無償で手伝っていた親族も、特別寄与料を請求できる可能性があります。

事業の手伝いをしていた場合には「手伝いをせずに外で働いていた場合にはいくら稼げていたか」という考え方で特別寄与料を計算します。

具体的には、以下の計算式を用いて特別寄与料を計算可能です。

特別寄与料=特別寄与者が通常得られたであろう年収×(1-生活費控除割合)×寄与期間

特別寄与者が本来得られたはずの年収は、国が集計している「賃金センサス」という統計資料をもとにして計算される場合が多いです。

生活控除割合とは、事業の手伝いによる報酬から生活費の負担分を引いた金額です。

4-3 相続人等の当事者間の話し合いで決める場合

本章で解説したように、特別寄与料の計算方法は決められていますが、この計算式はあくまでも家庭裁判所が特別寄与料を計算するときに用いるものです。

相続人等の当事者が合意すれば、特別寄与料をある程度自由に算出できます。

そのため、本来の相場よりも多い金額で特別寄与料を受け取れる場合もあるでしょう。

このように、特別寄与料は請求者が貢献した金額相当分もしくは相続人等の当事者間の話し合いによって金額が決められます。

次の章では、特別寄与料の請求方法を詳しく解説していきます。

5章 特別寄与料の請求方法

特別寄与料は自動的に与えられるものではなく、特別の寄与にあたる行為をした親族が相続人に請求する必要があります。

特別寄与料の請求や金額に相続人が納得してくれない場合には、家庭裁判所で申立てを行うことも可能です。

それぞれ詳しく解説していきます。

5-1 相続人に請求する

まずは相続人に対し、特別の寄与にあたる行為があったことと特別寄与料の請求を行いましょう。

特別寄与料の請求と金額に合意が得られれば、相続人に特別寄与料に相当する金銭を支払ってもらえます。

しかし、請求者の働きを直接見ていない相続人の中には「本当に特別の寄与に相当する働きをしていたのか」と疑う人もいるかもしれません。

相続人全員に対し、特別寄与料の請求を認めてもらいやすくするためにも、介護や事業の手伝いを行ってきた記録や証明できる書類を用意しておくのがおすすめです。

5-2 家庭裁判所に申立てる

相続人に特別寄与料を請求したものの納得してもらえない場合には、家庭裁判所に申立てを行うことも可能です。

家庭裁判所で申立てを行えば、特別寄与料の請求可否や金額について決定してくれます。

特別寄与料に関する家庭裁判所の申立て手続きの概要と必要書類は、下記の通りです。

| 申立てできる人 | 特別寄与料があったと主張する人 |

| 申立て先 | 相続人の住所地を管轄する家庭裁判所 |

| 申立て費用 |

|

| 必要書類 |

など |

なお、次の章でも解説しますが、家庭裁判所への申立て手続きは「相続開始から6ヶ月もしくは相続開始から1年以内」と期限が決められているので注意が必要です。

6章 特別寄与料を請求するときの注意点

特別寄与料は家庭裁判所への申立て期限が決まっているなど、いくつか注意すべき点があります。

特別寄与料の請求時の注意点は、下記の通りです。

- 特別寄与料の請求期限は6ヶ月

- 特別寄与者は遺産分割協議に参加できない

- 受け取った特別寄与料には相続税がかかる

それぞれ詳しく解説していきます。

6-1 特別寄与料の請求期限は6ヶ月

過程裁判所にて特別寄与料の請求申立てを行う場合には、以下のように期限が設定されています。

- 相続の開始および相続人を知ったときから6ヶ月

- 相続開始から1年以内

上記の期限を過ぎた場合、家庭裁判所への申立て手続きができなくなります。

ただし、相続人等の当事者間との協議に関しては期限が設定されていません。

まずは相続人と話し合い特別寄与料を請求しようとしているのであれば、家庭裁判所への申立て期限も考慮して請求を行う必要があります。

6-2 特別寄与者は遺産分割協議には参加できない

特別寄与料が認められた特別寄与者は、相続人ではなく「相続人に特別寄与料を請求できる人物」です。

相続人ではないので、遺産分割協議への参加は認められていません。

特別寄与料が認められても、遺産分割協議に参加して亡くなった人の財産を分けてもらえるわけではないので、ご注意ください。

6-3 受け取った特別寄与料には相続税がかかる

特別寄与料は相続税計算時には、亡くなった人からの遺贈として扱われます。

そのため、特別寄与料は相続税の課税対象財産に含まれ、相続税の2割加算の対象にもなります。

まとめ

相続法改正により特別寄与料が認められるようになったので、長年にわたり義両親の介護を行っていた長男の嫁なども自分の働きに対する金銭相当分を相続人に請求できるようになりました。

ただし、特別寄与料は自動的に与えられるものではなく、特別の寄与にあたる行為をしてきた人物が相続人に対して特別寄与料を請求しなければなりません。

特別寄与料が認められたことにより、相続人以外の親族でも故人の財産を受け取れる可能性が生まれたのはメリットといえるでしょう。

しかし、相続人の中には特別寄与料を認めない人物がいて相続トラブルに発展する恐れもあります。

相続トラブルを回避したい、スムーズに特別寄与料の請求をしたいと考えるのであれば、司法書士や弁護士等の専門家に相談してみるのも良いでしょう。

グリーン司法書士法人では、特別寄与料を始めとした相続手続きや相続トラブルに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

特別寄与料は誰が払う?

特別寄与料は自動的に与えられるものではなく、特別の寄与にあたる行為をした親族が相続人に請求する必要があります。

特別寄与料を払ってもらうだけの貢献をしたと考えている人は、相続人に請求しましょう。

▶特別寄与料を払う人物は詳しくはコチラ特別寄与料の具体例とは?

特別寄与料に当てはまるケースは、主に下記の3つです。

・介護・看護や労務の提供を行っていた

・亡くなった人の財産の維持や増加に貢献していた

・特別の寄与にあたる行為を無償で行っていた

▶特別寄与料の具体例について詳しくはコチラ