亡くなった人の遺産が一定額を超えると相続税がかかります。

相続税は遺産の金額だけでなく相続人の人数によっても変わるため、遺産に対して相続税がいくらになるかは一概には言えません。

遺産総額が1億円だった場合にかかる相続税額は0~1,220万円です。

配偶者以外の相続人が1人ですべての遺産を受け継いだ場合には、1,220万円もの相続税がかかります。

これだけ幅があるのは、相続税には様々な控除や特例が用意されているからです。

これらの控除や特例を漏れなく活用すれば相続税を大幅に節税できる可能性があるので、本記事で遺産1億円にかかる相続税はいくらか、節税に使える控除や特例を紹介します。

1章 1億円の遺産にかかる相続税はいくらくらい?

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

したがって、相続税の金額は相続人の人数によって大きく変わってきます。

まずは、1億円の遺産にかかる相続税の目安を「早見表」で確認してみましょう。

| ケース | 相続税額の目安 |

|---|---|

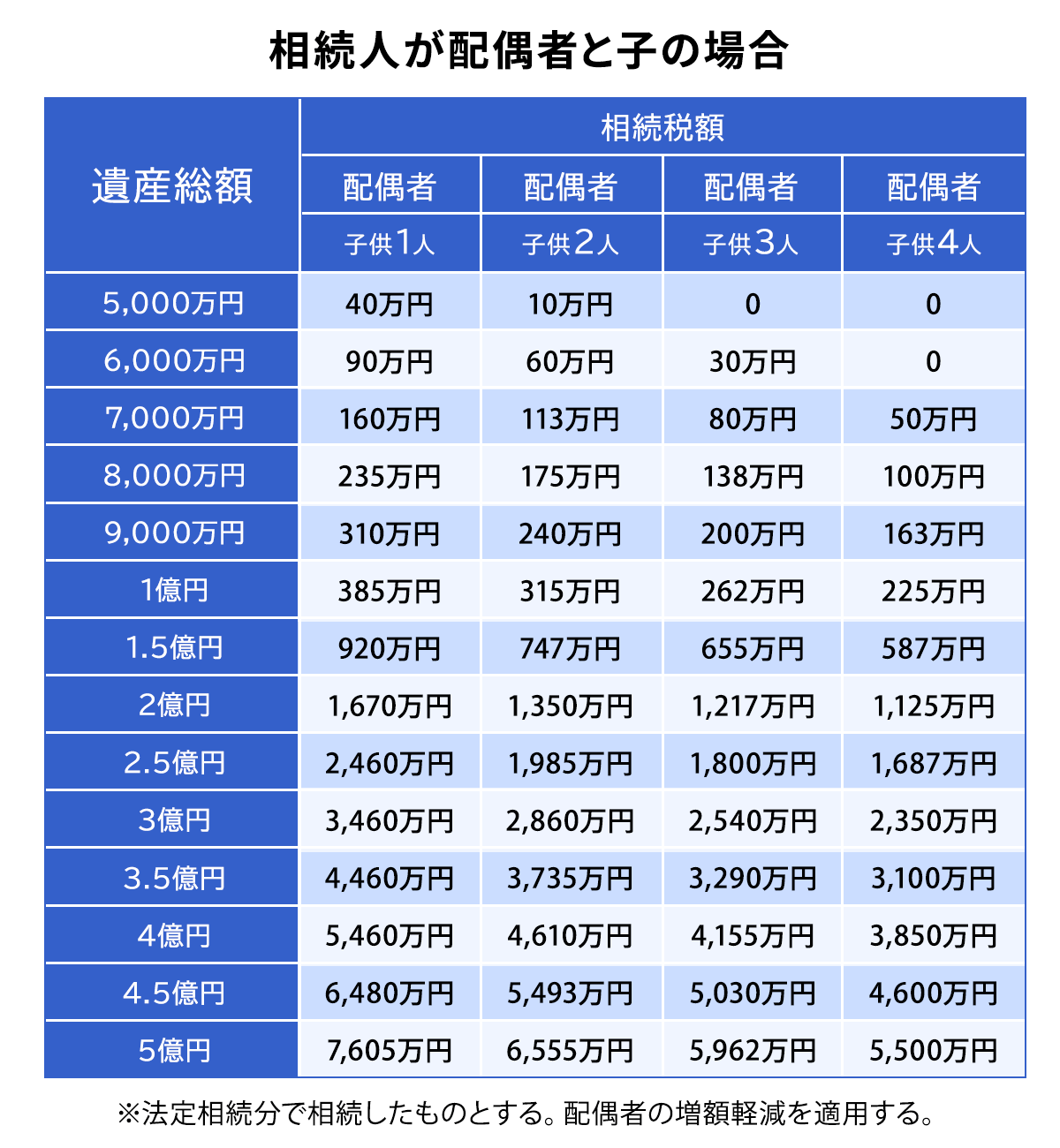

| 配偶者のみ | 0円 |

| 配偶者+子供 | ・子供の人数が1人:385万円 ・子供の人数が2人:315万円 ・子供の人数が3人:262万円 ・子供の人数が4人:225万円 |

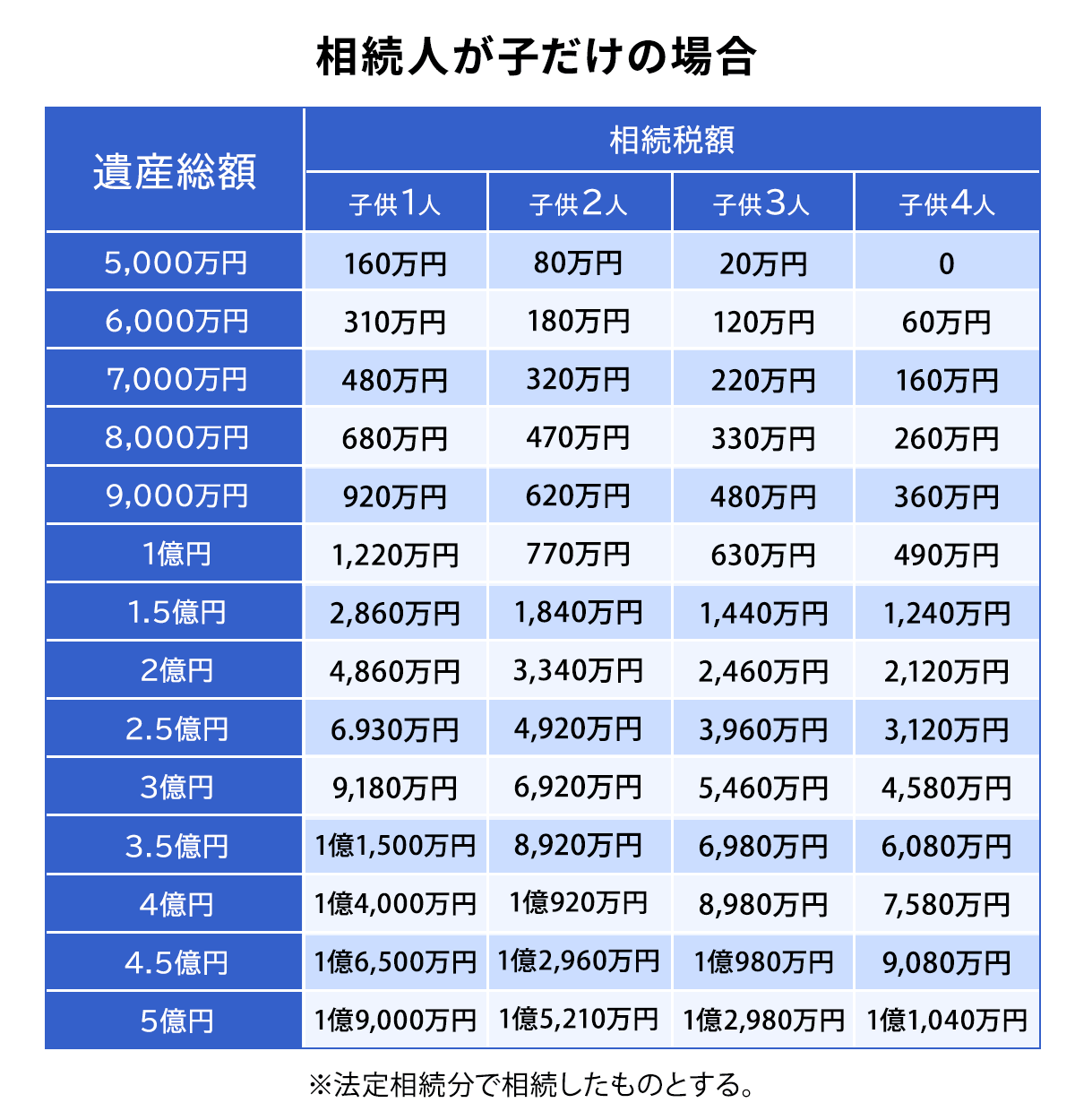

| 子供のみ | ・子供の人数が1人:1,220万円 ・子供の人数が2人:770万円 ・子供の人数が3人:630万円 ・子供の人数が4人:490万円 |

それぞれ詳しく解説していきます。

1-1 配偶者がすべての遺産を相続した場合

配偶者が1億円の遺産をすべて相続した場合、相続税はかかりません。

相続税には配偶者控除が用意されており、1億6,000万円もしくは法定相続分のいずれか多い金額まで相続税がかからなくなるからです。

配偶者がすべての遺産を相続した場合の相続税については、以下の記事で詳しく解説しています。

1-2 配偶者と子供が相続した場合

配偶者と子供が1億の遺産を受け継いだ場合は、子供の人数によって下記のように相続税額が変わります。

- 子供の人数が1人:385万円

- 子供の人数が2人:315万円

- 子供の人数が3人:262万円

- 子供の人数が4人:225万円

なお、上記の税額は配偶者と子供がそれぞれ法定相続分で相続した場合の金額です。

そのため、子供が法定相続分より財産を多く相続した場合は、上記の金額より税額が上がる可能性があります。

1-3 子供のみが相続した場合

故人の配偶者がすでに亡くなっており、子供のみが相続人になった場合、相続税の配偶者控除を適用できないため税負担が上がってしまいます。

子供のみで1億円の遺産を受け継いだときの相続税額は、それぞれ下記の通りです。

- 子供の人数が1人:1,220万円

- 子供の人数が2人:770万円

- 子供の人数が3人:630万円

- 子供の人数が4人:490万円

子供のみが相続人になったときの税負担を少しでも軽減するには、親から子へ生前贈与をして遺産を減らしておくなどの対策が必要です。

例えば、生前贈与には年間110万円まで非課税となる暦年贈与の制度があり、この範囲で計画的に贈与を行うことで相続財産を減らすことも可能です。

詳しくは本記事の4章で詳しく解説します。

相続税の基礎控除について理解を深めたい方は、以下の記事でわかりやすく解説しています。

2章 相続税計算の流れ

相続税は預貯金や不動産など個別の財産ごとにかかるのではなく、遺産総額に対してかかります。

また遺産の中に不動産や株式が含まれる場合は、相続税評価額を計算した上で遺産総額を計算しなければなりません。

相続税を計算する流れは、下記の通りです。

- 相続財産を評価する

- 遺産総額から基礎控除額を引く

- 基礎控除額を引いたあとの遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算する

- 計算した相続税額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

具体例をもとに、相続税を計算してみましょう。

| 相続財産 |

|

| 相続人 |

|

| 遺産分割 |

|

上記のケースでは、下記の流れで相続税を計算可能です。

①相続税の基礎控除を計算する

3,000円万円+600万円×3人=4,800万円

②相続税の課税対象額を計算する

相続税の基礎控除を計算したら、遺産総額から差し引き、相続税の課税対象額を計算しましょう。

1億円−4,800万円=5,200万円

③法定相続分で遺産分割した場合の相続税を計算する

相続税は、取得金額に応じて段階的に「税率」が上がる累進課税制度が採用されています。

そのため、同じ遺産総額でも相続人ごとの取得額によって適用される税率が以下のように異なります。

- 配偶者:2,600万円×15%-50万円=340万円

- 子供:1,300万円×15%-50万円=145万円

- 相続税の合計額:340万円+145万円+145万円=630万円

④それぞれの相続割合に応じて相続税額を分配する

- 配偶者:630万円×0.6=378万円

- 子供:630万円×0.2=126万円

⑤控除・加算を行い相続税額を決定する

それぞれの相続税額を計算したら、控除を適用し、最終的な納税額を求めましょう。

- 配偶者:配偶者控除が適用されるので税額が0円になる

- 子供:適用できる控除がないため、それぞれ126万円ずつ納税する

相続税の計算方法は以下の記事で解説しているので、ぜひご参考にしてください。

3章 相続税節税に使える主な控除や特例

相続税には税負担を軽減するための控除や特例が用意されています。

主な控除や特例は、下記の通りです。

- 小規模宅地等の特例

- 配偶者控除

- 未成年者控除

- 障害者控除

- 生命保険金の控除

それぞれ詳しく解説していきます。

3-1 小規模宅地等の特例

小規模宅地等の特例とは、亡くなった人から受け継いだ土地の相続税評価額を最大8割減額できる制度です。

小規模宅地等の特例の限度面積や減額割合は、土地の種類ごとに下記のように設定されています。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 220㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

小規模宅地等の特例では、土地の種類ごとに要件が設定されています。

亡くなった人の土地を相続した場合は、小規模宅地等の特例を適用できるか確認してみるのが良いでしょう。

小規模宅地等の特例については、以下の記事で詳しく解説しています。

3-2 配偶者控除

相続税の配偶者控除とは、配偶者が相続した遺産を下記の金額まで非課税にする制度です。

- 1億6,000万円

- 法定相続分

※いずれか多い方の金額が適用されます

上記のように、配偶者が遺産を相続した場合、最低でも1億6,000万円までは相続税がかかりません。

ただし配偶者控除を適用した結果、相続税がかからなくなったとしても相続税の申告は必要です。

また配偶者控除があるからといって、相続発生時に配偶者に財産を多く相続させるのは気をつけた方が良いでしょう。

配偶者に財産を多く相続させると、配偶者が亡くなり次の相続が発生したときの税負担が重くなる可能性があるからです。

このように、父親もしくは母親が亡くなり、その後に遺された配偶者も亡くなることを二次相続と呼びます。

二次相続対策は相続人や資産状況によって変わってくるので、専門家に相談しながら行いましょう。

相続税の配偶者控除については、以下の記事で詳しく解説しているのでぜひご一読ください。

3-3 未成年者控除

未成年者控除は、相続人に未成年者が含まれるときに適用でき、「(18歳-相続時の年齢)×10万円」を控除できます。

相続税の未成年者控除の概要は、下記の通りです。

| 概要 | 相続人に未成年者が含まれるときに適用できる控除 |

| 適用要件 |

|

| 控除額 | (18歳-相続時の年齢)×10万円 |

なお、相続税の未成年者控除の控除枠が余った場合には、未成年者の相続人本人だけでなく扶養義務者も控除枠を使用できます。

未成年者の扶養義務者は、両親や祖父母、兄弟姉妹などが該当します。

ただし、未成年者控除の余った控除枠を使用できるのは、扶養義務者かつ相続人にあたる人物なのでご注意ください。

相続税の未成年者控除についてより詳しく知りたい方は、以下の記事をご一読ください。

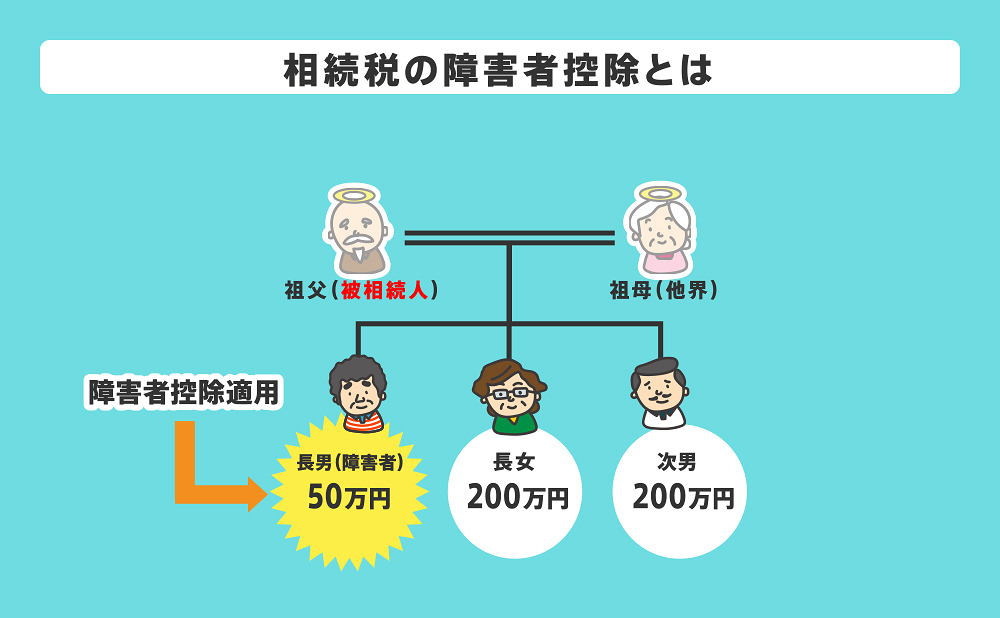

3-4 障害者控除

相続税の障害者控除とは、相続人の中に障害者がいる場合に受けられる控除です。

相続税の障害者控除を適用するには、下記の要件を満たさなければなりません。

- 法定相続人であること

- 相続または遺贈で財産を承継したこと

- 相続開始日に日本に居住していること

- 相続開始日に障害者であること

相続税の控除額は下記の金額で計算でき、相続税額より控除額の金額が上回る場合は障害者の扶養義務者の相続税額から残額を控除できます。

一般障害者の場合

障害者控除額=(85歳-相続開始日の障害者の年齢)×10万円

特別障害者の場合

障害者控除額=(85歳-相続開始日の障害者の年齢)×20万円

※(85歳-相続開始日の障害者の年齢)に端数があるときは切り上げ。

相続税の障害者控除については、以下の記事で詳しく解説しています。

3-5 生命保険金の控除

生命保険金は原則として相続税の課税対象となりますが、「法定相続人の数×500万円」の非課税枠が設けられています。

そのため、故人が同額の遺産を遺すのであれば預貯金ですべて遺すのではなく、一部を生命保険に加入して遺すことを検討すると良いでしょう。

生命保険金の控除については、以下の記事でも解説しています。

4章 1億円の遺産を受け継いだときの注意点

亡くなった人が1億円の遺産を遺した場合は、二次相続対策や相続人の認知症対策を行なっておくことが大切です。

具体的には、下記の3点に注意しましょう。

- 二次相続対策をしておく

- 認知症対策をしておく

- 遺産に不動産が含まれる場合は相続登記をする

それぞれ詳しく解説していきます。

4-1 二次相続対策をしておく

父親もしくは母親の片方が亡くなったときには、二次相続対策を行なっておきましょう。

二次相続とは、遺された配偶者も亡くなり両親(夫婦)が共に亡くなったときの相続です。

二次相続では配偶者控除を適用できない、小規模宅地等の適用要件が厳しくなるなどの理由で相続税の税負担が重くなります。

二次相続の際の相続税負担を軽減するために、下記の二次相続対策を行うのが良いでしょう。

- 生前贈与を行う

- 一次相続の財産取得割合を調整する

- 同居している子供がいれば実家を相続させる

- 納税資金を確保しておく

- 相続財産の資産組み換えを行う

- 賃貸用不動産を子供に相続させる

- 生命保険金の非課税枠を活用する

- 数次相続控除を利用する

上記のように、二次相続対策は複数ありますし、相続人や資産状況によって取るべき選択肢が変わります。

そのため、自分に合う二次相続を知り確実に実行したいのであれば、二次相続に詳しい司法書士や弁護士に相談するのが良いでしょう。

二次相続については、以下の記事で節税対策もあわせて解説しているので、ぜひご一読ください。

4-2 認知症対策をしておく

父親もしくは母親のどちらかが亡くなった一次相続の場合、遺された配偶者の認知症対策をしておくことも大切です。

故人の年齢にもよりますが、一次相続発生時には遺された配偶者もある程度高齢であり、認知症リスクがあると予想できるからです。

認知症になって判断能力を失ってしまうと、下記の財産管理ができなくなってしまいます。

- 銀行口座が凍結されてしまう

- 自宅の売却や不動産の活用ができなくなる

- 相続対策ができなくなる

- 詐欺に巻き込まれるリスクがある

認知症により財産凍結を防ぐために、下記のいずれかの方法で認知症対策をしておきましょう。

- 家族信託を活用する

- 遺言書を作成してもらう

- 生前贈与を活用する

- 任意後見制度を活用する

以下の記事では、認知症の進み具合別におすすめの財産管理の方法を解説しています。あわせてご参考になさってください。

4-3 遺産に不動産が含まれる場合は相続登記をする

亡くなった人の遺産に不動産が含まれる場合は、相続税の申告だけでなく、不動産の名義変更手続きもしなければなりません。

不動産の名義変更手続きは、法務局にて相続登記の申請を行います。

相続登記の手続きの概要および必要書類は、下記の通りです。

| 手続きする人 |

|

| 提出先 | 不動産の所在地を管轄する法務局 |

| 費用 | 不動産固定資産評価額の0.4%(登録免許税) (目安:1000万円の場合4万円、2000万円の場合8万円) |

| 必要書類 |

など |

これまで相続登記は義務化されておらず、相続人の意思によって行うとされていました。

しかし、2024年4月からは相続登記が義務化され、相続発生から3年以内に相続登記をしない場合には10万円以下の過料が科される恐れがあります。

なお、相続登記の義務化は過去に発生した相続においても適用されます。

そのため、まだ相続登記がおすみでない土地をお持ちの人は早めに手続きをすませましょう。

相続登記は自分でも行えますが、司法書士に依頼すれば数万円程度で代行可能です。

グリーン司法書士法人でも相続登記に関する相談をお受けしていますので、お気軽にお問い合わせください。

相続登記の義務化については、以下の記事で解説しています。

まとめ

相続税には基礎控除が用意されており、相続人の人数によって納める相続税額が変わってきます。

また、配偶者が遺産を受け継ぐ場合、配偶者控除が適用され最低でも1億6,000万円までは相続税がかかりません。

そのため、相続人に配偶者が含まれるかどうか、配偶者が遺産をいくら受け継ぐかによっても相続税の金額が変わります。

相続税の計算は複雑なので、自分で計算するのが難しい場合は相続に詳しい税理士に依頼するのが良いでしょう。

また、遺産の中に不動産が含まれる場合は名義変更手続きが必要です。

相続した不動産の名義変更手続きは、法務局にて相続登記の申請を行います。

グリーン司法書士法人では、相続登記に関する相談をお受けしています。

初回相談は無料ですし、相続に強い税理士の紹介も可能ですので、まずはお気軽にお問い合わせください

よくあるご質問

兄弟の遺産1億円を相続したら相続税額はいくらになりますか?

兄弟姉妹の遺産1億円を相続した場合、相続税が2割加算されるので税負担が重くなります。

例えば、遺産総額1億円・法定相続人が兄弟1人であれば、相続税額は1,840万円となります。

預金1億円を相続すると相続税がかかりますか?

預金1億円を相続した場合でも、必ず相続税がかかるわけではありません。

相続税は預金だけでなく遺産総額から基礎控除額を差し引いて計算しますし、法定相続人によっては控除の適用も受けられます。

例えば、相続人が配偶者のみなら配偶者控除により非課税となる場合がありますが、子供だけが相続する場合は相続税がかかる可能性が高いでしょう。