- 小規模宅地等の特例は相続人ごとに適用を受けられるか判定されるのか

- 複数人で1つの土地を相続する場合も小規模宅地等の特例の適用を受けられるのか

- 小規模宅地等の特例の適用を受ける際の注意点

小規模宅地等の特例は、相続税を大きく軽減できる重要な制度です。

小規模宅地等の特例には細かな要件が設定されており、相続人ごとに適用可否が判定されます。

故人の土地を共有名義で相続する場合には、それぞれの相続人が個別に特例の適用可否を確認しなければなりません。

本記事では、小規模宅地等の特例の適用可否や共有相続の場合の取扱いと手続き上の注意点について解説します。

目次

1章 小規模宅地等の特例とは

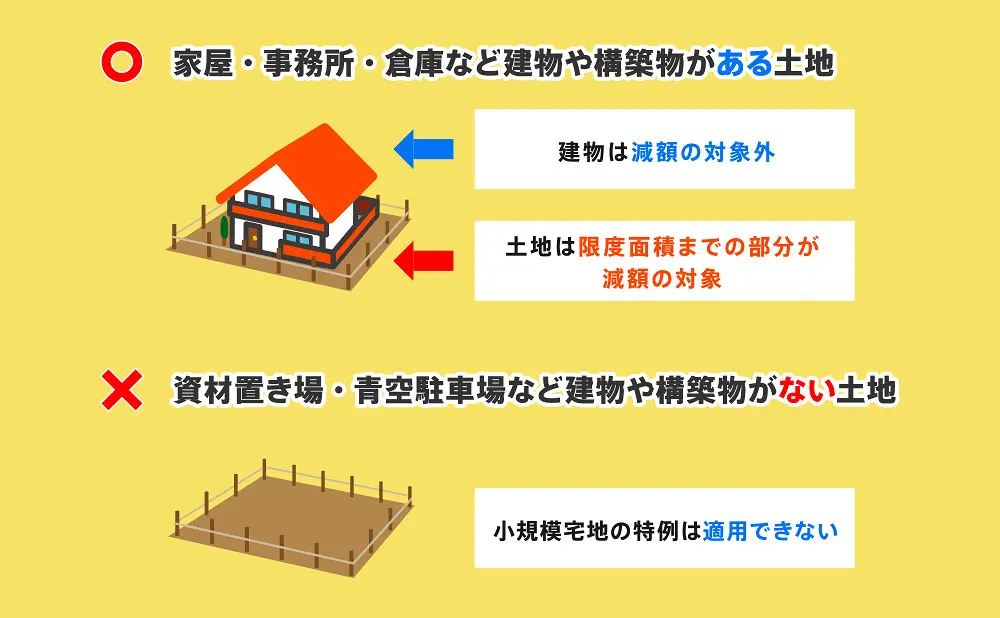

小規模宅地等の特例とは、故人が居住や事業に使用していた土地について、一定の要件を満たす場合に相続税評価額を大幅に減額できる制度です。

土地の区分ごとの限度面積と減額割合は、それぞれ下記の通りです。

| 用途 | 区分 | 限度面積 | 減額割合 |

|---|---|---|---|

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

土地の評価額が大きい場合、相続税額に与える影響は非常に大きいため、相続税対策の中核となる制度といえるでしょう。

ただし、誰がその土地を取得するかによって適用可否が変わる点に注意が必要です。

2章 小規模宅地等の特例は相続人ごとに適用を受けられるか判定される

小規模宅地等の特例は「土地ごと」ではなく、「その土地を取得した相続人ごと」に適用要件を満たしているかが判定されます。

つまり、同じ土地であっても、取得者によって特例の適用を受けられる場合と受けられない場合があるのでご注意ください。

本章では、土地の種類ごとの適用要件を詳しく解説していきます。

2-1 特定居住用宅地等の適用要件

故人の自宅の敷地については、主に以下のいずれかの者が取得した場合に適用が認められます。

| 相続人 | 適用要件 |

|---|---|

| 配偶者 | 同居要件はなく、小規模宅地等の特例を適用できる |

| 配偶者以外の同居していた相続人 | 相続税の申告期限までは自宅に居住し、土地を所有する |

| 配偶者でなく、同居もしていなかった相続人 | 自分の持ち家に住んでいないなど(家なき子の特例) |

上記のように、配偶者は原則として要件を問わず適用可能です。

同居親族は、相続開始直前に故人と同居しており、相続税の申告期限までその宅地を所有し、かつ居住を継続していることが必要です。

別居親族が適用を受ける場合には、自己または配偶者の持ち家に住んでいないなど、厳格な要件があります。したがって、相続人ごとに状況を精査する必要があります。

2-2 貸付事業用宅地等の適用要件

故人がアパートや駐車場などの貸付事業に使用していた土地については、次の要件を満たす相続人が取得した場合に適用を受けられます。

- 相続開始前から貸付事業が行われていること

- 相続税の申告期限まで貸付事業を継続していること

- その宅地を申告期限まで所有していること

一時的な空室は直ちに否定要素とはなりませんが、事業実態があるかどうかが重要視されます。

また、取得した相続人が事業を引き継がなければ適用を受けられません。

2-3 特定事業用宅地等の適用要件

故人が営んでいた店舗や事務所などの事業に使用されていた土地については、以下の要件を満たせば、小規模宅地等の特例の適用を受けられます。

- 相続開始前から事業が営まれていること

- 取得した相続人が事業を引き継ぎ、申告期限まで継続すること

- 申告期限までその宅地を所有していること

例えば、長男が店舗を引き継いだ場合は適用を受けられても、別の相続人が同じ土地を取得した場合には適用を受けられないことがあります。

3章 複数人で1つの土地を相続する場合も小規模宅地等の特例の適用を受けられる?

相続では、1つの土地を複数の相続人が共有名義で取得するケースも少なくありません。

このような場合でも、小規模宅地等の特例の適用を受けられます。

ただし、ここでも重要なのは「土地全体」で一律に判定されるわけではなく、「各相続人の取得持分ごと」に適用の可否が判断される点です。

共有名義で土地を相続する場合の小規模宅地等の特例の取り扱いについて詳しく見ていきましょう。

3-1 共有名義での相続では持分に対して小規模宅地等の特例が適用される

共有名義で相続した場合、小規模宅地等の特例は各相続人の「持分」に応じて適用されます。

例えば、故人の自宅の敷地を配偶者と長男が2分の1ずつ取得したとします。

この場合、それぞれの持分部分について個別に適用要件を満たしているかを判定します。

配偶者は特定居住用宅地等に同居要件がないため、配偶者の持分については最大80%の減額が可能です。

一方、長男が同居要件等を満たしていなければ、その持分には特例が適用されない可能性があります。

つまり、同一の土地であっても、相続人ごとに評価額が異なる結果となります。

共有にすれば自動的に全員が恩恵を受けられるわけではないと理解しておきましょう。

3-2 特定居住用宅地等の場合は同居要件を満たした相続人のみが適用を受けられる

特定居住用宅地等においては、取得した相続人が同居親族に該当するかどうかが重要なポイントとなります。

故人と相続開始直前に同居しており、かつ申告期限までその宅地を所有し、居住を継続している相続人のみが特例の適用対象となります。

例えば、長女が故人と同居しており、次男は別居していた場合、土地を共有で取得しても、原則として長女の持分のみが特例の対象となります。

次男の持分については、同居要件や家なき子要件を満たさない限り、相続税評価額は減額されません。

4章 小規模宅地等の特例の適用を受ける際の注意点

小規模宅地等の特例は相続税を大幅に軽減できる非常に有効な制度ですが、適用にあたってはいくつか重要な注意点があります。

4-1 特例適用後に相続税額が0円になっても申告が必要である

小規模宅地等の特例の適用を受けることで、課税価格が大幅に減額され、結果として相続税額が0円になるケースは少なくありません。

しかし、相続税額が0円になったとしても、相続税の申告は必要です。

小規模宅地等の特例は「申告を要件とする特例」であるため、相続税の申告書を提出し、特例の適用を受ける旨を明記しなければならないからです。

相続税額が0円だからといって、相続税申告をしないでいると、特例の適用を受けない前提で税額が計算されることになり、後日更正や追徴課税の対象となる可能性があります。

4-2 相続税の申告期限までに遺産分割協議を完了させる必要がある

小規模宅地等の特例は、「誰がその宅地を取得したか」が確定していることを前提に適用されます。

そのため、相続税の申告期限までに遺産分割協議を完了させておく必要があります。

期限までに分割がまとまらない場合、原則として特例の適用を受けられません。

ただし、期限内に法定相続分で相続税申告をし、「申告期限後3年以内の分割見込書」を提出すれば、将来的に分割が成立した際に特例の適用を受けられます。

まとめ

小規模宅地等の特例は「土地ごと」ではなく、「取得した相続人ごと」に適用の可否が判定されます。

共有で相続した場合も、各相続人の持分について個別に要件を満たすかどうかが判断されます。

また、小規模宅地等の特例の適用を受け、相続税額が0円になる場合でも申告は必要なのでご注意ください。

小規模宅地等の特例を最大限活用するためには、遺産分割の段階から税務面を踏まえて検討することが重要です。

グリーン司法書士法人では、相続手続きについて相談をお受けしています。

信頼できる税理士の紹介も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

小規模宅地の特例は「相続人ごと」に別々に使えますか?

はい、小規模宅地等の特例は「相続人ごと」に適用の可否が判定されます。

同じ土地であっても、取得した相続人がそれぞれ適用要件を満たしているかどうかを個別に判断します。

したがって、ある相続人は特例を使えるが、別の相続人は使えないというケースも生じます。1つの土地を兄弟で共有した場合、全員が小規模宅地等の特例を使えますか?

必ずしも全員が特例を使えるわけではありません。

例えば、故人と同居していた長男と、別居していた次男が自宅の敷地を共有で取得した場合、原則として同居要件を満たす長男の持分のみが特定居住用宅地等の対象となります。

次男が「家なき子」の要件を満たしていれば適用の可能性はありますが、自己や配偶者に持ち家がある場合などは要件を満たさず、特例を受けられないこともあります。配偶者が取得すれば、必ず小規模宅地等の特例を使えますか?

特定居住用宅地等については、配偶者が取得すれば原則として、同居要件などを問わず特例の適用が可能です。

ただし、配偶者が土地を相続する場合でも、相続税の申告期限までに遺産分割や相続税申告を完了させなければなりません。