【この記事でわかること】

- 公示価格と路線価の違いとは何か

- 公示価格・路線価を利用するシーン

- 公示価格・路線価を調べる方法

公示価格と路線価は、どちらも土地の評価額ですが、それぞれ利用するシーンや調べ方が異なります。

公示価格は、国土交通省が毎年発表する土地の価格であり、土地取引における価格の基準などに使用されます。

一方、路線価は、道路に面した土地の1平方メートルあたりの価格を示す指標であり、相続税や贈与税、固定資産税を計算する際に使用します。

土地の評価額を調べる際には、目的に応じた評価額を確認することが大切です。

本記事では、公示価格と路線価の違いとは何かや、利用するシーン、調べ方について解説します。

目次

1章 公示価格と路線価の違いとは

公示価格と路線価は、どちらも土地の評価ですが、計算方法や評価額を用いるタイミングなどが異なります。

| 土地評価額 | 概要 | 使用目的の例 |

|---|---|---|

| 公示価格 | 国土交通省が発表する1㎡あたりの標準価格 |

|

| 路線価 | 【相続税評価額】 相続税や贈与税の計算に使用される評価額 【固定資産税路線価】 固定資産税や都市計画税の計算に使用される |

|

公示価格と路線価について、詳しく見ていきましょう。

1-1 公示価格とは

公示価格とは、国土交通省が毎年発表する土地の価格であり、土地取引における価格の基準などに使用されます。

公示価格は、全国23,000ヶ所の標準値のみで測定されてとおり、すべての土地に対して公示価格が設定されているわけではありません。

1-2 路線価とは

路線価とは、道路に面した土地の1㎡あたりの価格です。

路線価には、下記の2種類があります。

| 路線価の種類 | 概要 |

|---|---|

| 相続税路線価 | 相続税や贈与税の計算に使用する |

| 固定資産税路線価 | 固定資産税や都市計画税の計算に使用する |

路線価は道路に面した土地の価格であり、道路に面していない土地には路線価は設定されていません。

路線価が設定されていない土地については、倍率方式を用いて相続税評価額を計算します。

以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

1-3 基準地価と公示価格・路線価の違い

土地の評価額は、公示価格や路線価だけでなく、基準地価や実勢価格、不動産鑑定評価額などもあります。

それぞれの特徴は、下記の通りです。

| 土地評価額 | 概要 | 使用目的の例 |

|---|---|---|

| 基準地価 | 各都道府県が発表している1㎡あたりの標準価格 |

|

| 実勢価格 | 過去に実際に取引された価格 |

|

| 不動産鑑定評価額 | 不動産鑑定士が経済価値を鑑定した評価額 |

|

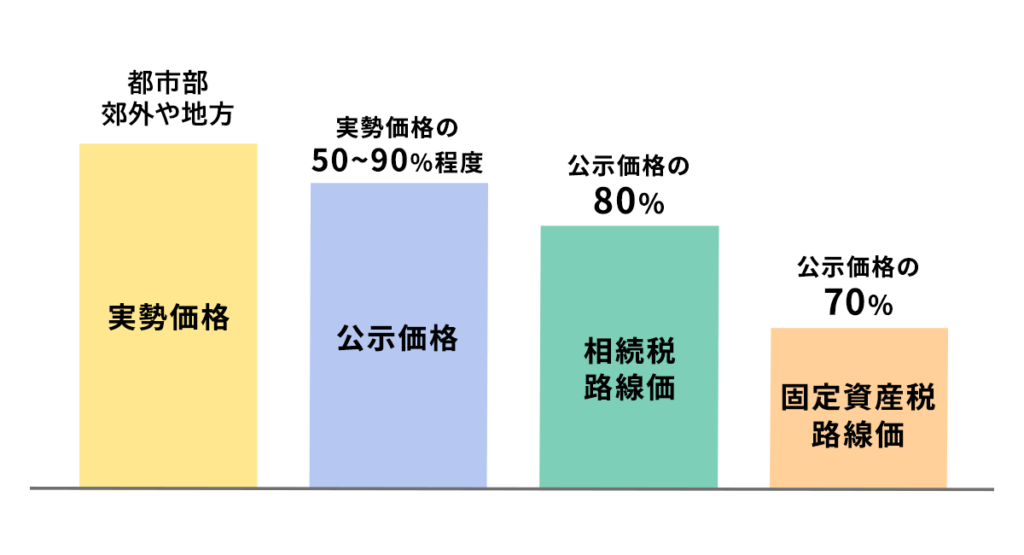

基準地価は、各都道府県が発表している1㎡あたりの標準価格であり、公示価格が設定されていない土地でも基準地価が設定されている場合もあります。

そのため、公示価格が設定されていない土地を売却したい場合には、基準地価が設定されていないか確認してみましょう。

また、土地の評価額はそれぞれ独立しているわけではなく、下記のような相関関係となることが一般的です。

固定資産税路線価は公示価格の約7割、相続税路線価は公示価格の約8割なので、それぞれの路線価をもとに公示価格を概算することも可能です。

以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

2章 公示価格・路線価を利用するシーン

土地には複数の評価額があり、それぞれ用途が異なります。

公示価格と路線価を利用するタイミングを詳しく解説していきます。

2-1 公示価格を利用するシーン

公示価格は、国土交通省が発表している土地の評価額であり、公的機関が発表している信頼性の高い評価額を知りたい場合などに利用されます。

他には、土地取引の指標に用いられることもあるので、土地を売りたい場合には確認しておくことをおすすめします。

2-2 路線価を利用するシーン

路線価は、相続税や贈与税、固定資産税などの税金を計算するときに使用されます。

とはいえ、固定資産税や都市計画税は自治体が税額を計算して納税通知書を送付してくれるため、土地の所有者が路線価を使用して税額を計算する機会は少ないでしょう。

一方、相続税や贈与税は、遺産を相続した人や贈与を受けた人が税額を計算する必要があります。

そのため、路線価を使用するシーンとしては、相続税や贈与税を計算するときが多いはずです。

ただし、路線価が設定されている土地でも、相続税評価額を計算する際には、面積や立地に応じて補正を加える場合があります。

ミスなく相続税評価額を計算したい場合には、相続や贈与に詳しい税理士に相談すると良いでしょう。

相続税については、以下の記事で詳しく解説しています。

親のマンションにかかる相続税はいくら?計算方法や節税方法も解説!

相続した不動産の固定資産税評価額の調べ方については、以下の記事で詳しく解説しています。

相続した不動産の固定資産税評価額の調べ方|注意点も解説

3章 公示価格・路線価を調べる方法

公示価格と路線価は、それぞれ国土交通省や国税庁のWebサイトにて、調べられます。

それぞれ詳しく解説していきます。

3-1 公示価格を調べる方法

公示価格は、国土交通省のWebサイトである「不動産情報ライブラリ」にて確認できます。

公示価格を調べる流れは、下記の通りです。

- 国土交通省の「不動産情報ライブラリ」を開く

- 「地図から探す」「地域から探す」のいずれかを選択し、調べたい地域を選ぶ

3-2 路線価を調べる方法

路線価は、国税庁のWebサイトである「路線価図・評価倍率表」にて調べられます。

路線価を調べる流れは、下記の通りです。

- 国税庁の「路線価図・評価倍率表」を選択する

- 地図やリストから路線価を調べたい都道府県を選択する

- 路線価図を選択する

- 表示された市区町村リストから路線価を調べたい市区町村を選択する

- 路線価図を確認し調べたい場所の路線価を確認する

上記の方法で、路線価を調べたものの、道路に路線価が記載されていない場合や「倍率地域」と記載されている場合には、その地域には路線価が設定されていません。

路線価が設定されていない地域の相続税評価額を計算するには、倍率方式を用いる必要があります。

4章 【注意】土地を相続したら登記申請が必要

土地を相続したときには、相続税申告だけでなく、故人から相続人への名義変更手続きもしなければなりません。

相続した土地の名義変更手続きは、法務局にて登記申請を行います。

これまで相続登記は義務化されていませんでしたが、2024年4月からは相続登記が義務化され、相続開始から3年以内に登記申請をしないと10万円以下の過料が科せられる恐れがあるのでご注意ください。

相続登記は自分で行うこともできますが、司法書士に数万円程度で依頼することも可能です。

自分で手続きすることが難しい場合や、先祖代々にわたり名義変更されていない土地を相続した場合などは、相続登記を司法書士に依頼することをおすすめします。

相続登記の義務化についても、ぜひ以下の記事で知識を深めましょう。

まとめ

公示価格と路線価は、どちらも土地の評価額ですが、評価額の決定方法や評価額を利用するシーンが異なります。

土地の評価額を調べる際には、その評価額を何に使用したいのかをハッキリさせてから確認しましょう。

例えば、相続した土地がいくらで売れるか知りたい場合は公示価格を調べる必要があり、相続税申告をする場合には、路線価を調べる必要があります。

また、土地を相続した際には相続税申告だけでなく、名義変更手続きも必要なので、ご注意ください。

グリーン司法書士法人では、相続登記についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。