認知症になった親の貯金は、本人の意思確認ができない場合、原則として家族が自由に引き出すことはできません。

緊急性が高い場合には、金融機関の判断で引き出しが認められる場合もありますが、継続的に引き出しが必要な場合には成年後見制度の利用が必要です。

親が認知症になると、本人の判断能力が低下し、銀行口座から自由に貯金を引き出せなくなる恐れがあります。

仮に子供が引き出せたとしても、親のキャッシュカードを使い続けると、使い込みを疑われたり、相続時に親族間トラブルへ発展したりする可能性があるためご注意ください。

認知症になった親の口座から貯金を引き出す際には、成年後見制度の利用が必要となります。

本記事では、認知症になった親の貯金を下ろす方法や緊急時の対応、口座を管理する方法についてわかりやすく解説します。

目次

1章 認知症になった親の貯金を下ろす方法はある?

親が認知症になった場合、子供であっても、親名義の貯金を自由に引き出すことは原則としてできません。

貯金はあくまで親本人の財産であり、家族であっても本人の同意なく引き出すことは認められないためです。

特に、認知症が進行して本人の判断能力が失われている場合、金融機関は本人の意思確認ができません。

このような事態になると、金融機関は認知症になった方の口座を凍結し、窓口での引き出しや定期預金の解約、振込などができなくなることもあります。

2章 認知症になった親のキャッシュカードを使い続けるとどうなる?

親が認知症になる前から、子供が親のキャッシュカードを預かり、生活費や医療費を引き出していたケースも中にはあるでしょう。

その流れで、認知症になった後も同じようにATMからお金を下ろし続けてしまうことがあります。

しかし、本人の判断能力が低下・喪失している状態でキャッシュカードを使い続けることには、大きなリスクがあるのでご注意ください。

2-1 子供であっても罪に問われる恐れがある

親のキャッシュカードを使って貯金を引き出す行為は、親本人の有効な同意がある場合に限り、正当な財産管理として認められます。

一方、親が認知症により判断能力を失っている場合、本人が「引き出してよい」と適切に判断して同意することは困難です。

その状態で、子供がキャッシュカードを使って現金を引き出した場合、形式的には無断で他人の貯金を引き出したものとして、窃盗罪や横領罪などの問題が生じる可能性があります。

親子間の行為では刑事罰の対象には原則としてならないものの、家族や親族に使い込みを疑われ、民事上の返還請求や損害賠償請求に発展する恐れもあります。

2-2 貯金の使い込みを疑われトラブルになる恐れがある

認知症になった親のキャッシュカードを使い続けると、他の相続人から「親の貯金を使い込んだのではないか」と疑われることがあります。

例えば、親の死亡後に相続手続きを進める際、貯金の取引履歴を確認した兄弟姉妹が認知症発症後に多額の出金が続いていたことに気付くケースもあるでしょう。

その際、出金した子供が「介護費や生活費に使った」と説明しても、領収書や記録がなければ、他の相続人が納得しない可能性があります。

特に問題になりやすいのは、以下のようなケースです。

- 毎月まとまった金額を現金で引き出している

- 介護費や医療費と比べて出金額が多い

- 使途を説明できる資料が残っていない

- 一部の子供だけが親の通帳やカードを管理していた

- 親の死亡直前に多額の引き出しがある

このような事情があると、相続開始後に不当利得返還請求や損害賠償請求などの民事トラブルに発展する恐れがあります。

場合によっては、遺産分割協議がまとまらず、家庭裁判所での調停・審判に進むこともあるでしょう。

親の貯金を使う必要がある場合には、できるだけ現金出金ではなく振込や口座引落しを利用し、支払いの記録を残すことが大切です。

また、兄弟姉妹などにも定期的に収支を共有しておくと、トラブルが起きるのを防ぎやすくなります。

3章 緊急時には家族による貯金の引き出しが認められる可能性がある

認知症になった親の貯金は、原則として本人の意思確認ができなければ引き出せません。

ただし、医療費や介護費、施設入所費用など、本人の生活や療養のために急いで支払いが必要な場合には、例外的に家族による引き出しが認められる可能性があります。

全国銀行協会は、認知・判断能力が低下した預金者本人との取引について、成年後見制度の利用が基本であるとしつつも、本人の利益に適合することが明らかな支払いについては、一定の範囲で家族による払い戻しに応じることも考えられるとの考え方を示しています。

例えば、本人の医療費・介護費・生活費など、支払い先や使途が明確であり、本人のために必要な支出であると確認できる場合などは引き出せる可能性があるでしょう。

しかし、この対応はあくまで緊急時の例外的な取り扱いであり、家族が「親のために使う」と説明すれば、必ず貯金を引き出せるわけではありません。

最終的に払い戻しに応じるかどうかは、各金融機関の判断に委ねられていますし、金融機関ごとに必要書類や確認方法、対応できる金額は異なります。

4章 認知症になった親の口座を管理する方法

認知症になった親の口座を適法に管理する方法は、親の判断能力がどの程度残っているかによって異なります。

すでに認知症が進行し、親が貯金の管理や契約内容を理解できない状態になっている場合、原則として利用できる方法は成年後見制度の利用が必要です。

成年後見制度とは、認知症などにより判断能力が不十分になった方に、家庭裁判所が成年後見人等を選任し、本人の財産管理や身上保護を支援する制度です。

成年後見人が選任されると、成年後見人は親本人に代わって貯金の払い戻しや口座管理、医療費や介護費の支払いなどを行えます。

ただし、成年後見制度は「家族が親のお金を自由に使えるようにする制度」ではありません。

成年後見人は、あくまで本人の利益を守るために財産を管理する立場であり、被後見人の代わりに子供や孫に贈与することはできません。

5章 認知症による口座凍結の対策方法

親が認知症になり判断能力を失うと、本人名義の貯金を自由に引き出せなくなる恐れがあります。

認知症になった後では、家族信託や任意後見契約などの対策を新たに行うことは難しく、原則として成年後見制度を利用するしかありません。

そのため、口座凍結に備えるには、親が元気なうちに家族信託や任意後見制度などで対策しておくことが重要です。

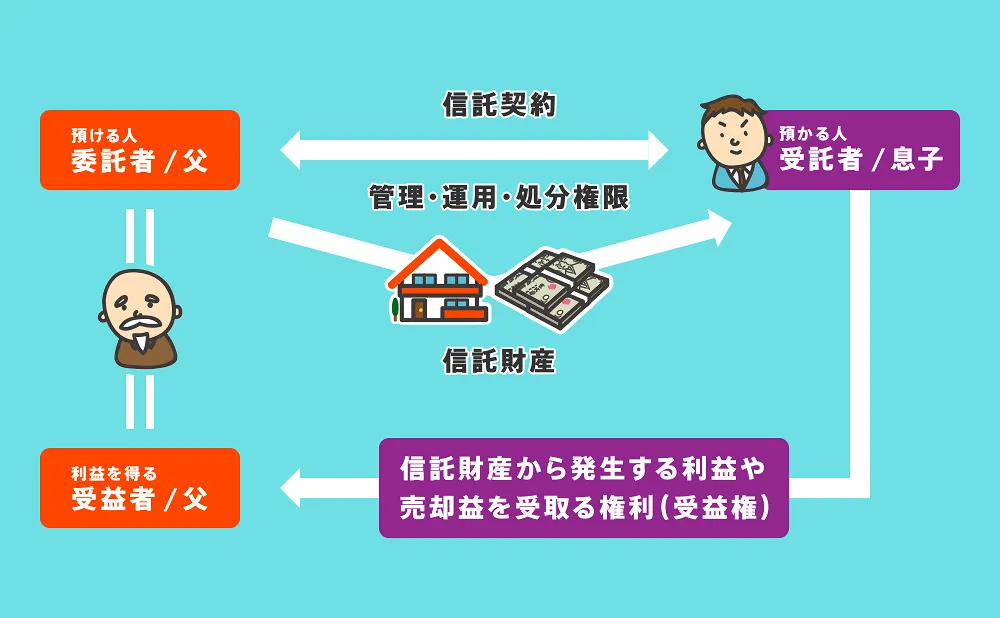

5-1 家族信託の利用

家族信託とは、自分の財産を信頼できる家族に託し、管理・運用・処分してもらう仕組みです。

例えば、親を委託者兼受益者、子供を受託者として契約を結べば、子供が親の生活費や介護費、医療費の支払いのために信託財産を管理できるようになります。

家族信託を利用すると、信託した貯金や不動産については、親が認知症になった後も受託者である子供が管理を続けられます。

親本人の判断能力が低下しても、あらかじめ定めた信託契約の範囲内で財産管理を行えるため、口座凍結対策として有効です。

ただし、家族信託は契約であるため、親に判断能力があるうちに締結しなければなりません。

すでに認知症が進行し、契約内容を理解できない状態では利用できないのでご注意ください。

5-2 任意後見制度の利用

任意後見制度とは、将来、認知症などで判断能力が低下した場合に備えて、あらかじめ自分で後見人になってほしい人を選び、契約しておく制度です。

任意後見制度は、親が元気なうちに「将来、判断能力が低下したらこの人に財産管理や契約手続きを任せたい」と決めておける点が特徴です。

例えば、子供を任意後見人の候補者として契約しておけば、将来、認知症になった際に、子供が親の貯金管理や介護施設との契約などを行えます。

任意後見契約は、公正証書によって作成する必要があります。

そして、実際に親の判断能力が低下した後、家庭裁判所に任意後見監督人の選任を申し立て、任意後見監督人が選任された時点から任意後見が開始します。

5-3 生前贈与

生前贈与も、認知症による口座凍結への備えとして検討されることがあります。

親が元気なうちに将来の介護費用や生活支援に使う資金の一部を子供名義の口座へ移しておけば、親が認知症になった後も子供が介護費用や医療費、生活費などを支払えます。

ただし、いくら親の介護費用や医療費に使うといった目的があっても、贈与であることに変わりはないので、贈与された財産は贈与税の課税対象となります。

贈与された金額が多ければ、税負担も多くなるので注意しましょう。

まとめ

認知症になった親の貯金は、本人の意思確認ができない場合、原則として家族が自由に引き出すことはできません。

医療費や介護費など緊急性・必要性が高い支払いについては、金融機関の判断で例外的に払い戻しが認められる可能性がありますが、継続的な管理には成年後見制度の利用が基本となります。

しかし、成年後見人は家族が選ばれるとは限りませんし、家庭裁判所への報告も必要となり後見人の負担が大きいなどのデメリットがあります。

そのため、親が元気なうちから家族信託や任意後見制度、生前贈与などで認知症対策をしておくことが重要です。

グリーン司法書士法人では、家族信託などの認知症対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

認知症になった親の通帳は誰が管理すれば良いですか?

認知症になった親の通帳は、親本人に判断能力が残っているかどうかによって、管理方法が異なります。

親がまだ通帳や貯金の管理について理解でき、自分の意思で「この子供に通帳を預けたい」「生活費や介護費の支払いを任せたい」と判断できる状態であれば、家族が通帳を預かり、支払いを手伝うこと自体は可能です。 一方、親がすでに判断能力を失っている場合には、家族が任意に通帳を管理し続けることは難しいでしょう。

本人の意思確認ができない状態で貯金を引き出すと、後から使い込みを疑われたり、金融機関との取引を断られたりする可能性があります。

口座名義人が認知症になったことはなぜ銀行にばれるのですか?

銀行が日常的に医療情報を確認しているわけではないので、口座名義人が認知症になったことをすぐに把握するとは限りません。

しかし、実際には、取引の過程で銀行が本人の判断能力の低下に気付くことがあります。 例えば、本人が窓口で預金の引き出しや定期預金の解約をしようとした際に、手続きの内容を理解していない場合や、質問に適切に答えられない場合には、銀行は本人の意思確認が難しいと判断する可能性があります。

また、高額な振込や定期預金の解約、不動産売却代金の移動など、通常より慎重な確認が必要な取引では、銀行が本人の意思や取引目的を詳しく確認します。