先祖代々大切にしてきた農地は、引き続き大切に活用してほしいと願う人が多いのではないでしょうか。

そのための方法の1つとして、生前贈与があります。

農地を生前贈与する際には、農地法の3条許可が必要となるのでご注意ください。

具体的には、農業委員会の許可を得た後に、法務局にて農地の名義変更手続きを行う必要があります。

この記事では、農地の生前贈与の手続きや税金、特例について詳しくご紹介します。

今後も農地を有効に活用していくために、ぜひ役立ててください。

目次

1章 農地の生前贈与を検討するときに知っておくべき基礎知識

生前贈与できる財産にはさまざまなものがあり、土地もそのなかの1つです。

しかし農地の場合は一般的な土地とは扱いが異なるため、生前贈与するのならば基礎知識を得ておく必要があります。

1-1 農地の生前贈与は農業委員会か知事の許可が必要

農地を生前贈与する際には、贈与者と受贈者の合意が必要です。

それに加えて、農地法3条により農地の生前贈与時には農業委員会もしくは知事の許可が必要になります。

生前贈与をする際には、必要書類を農業委員会に提出し、許可を得た後に名義変更手続きを行いましょう。

1-2 農地の生前贈与を受けられる人とは?

農地の生前贈与は、基本的に誰でも受けることができます。

親子間ではもちろん、親子でない相手であっても贈与を受けることが可能です。

また、農業従事者ではないサラリーマンなどであっても要件を満たしていれば農地の贈与を受けられます。

要件は、以下の通りです。

- 贈与する人の推定相続人の1人であること

- 贈与を受けた日の年齢が、18歳以上であること

- 贈与を受けた日までに、3年以上続けて農業に従事していること

- 贈与を受けた後は、速やかに贈与された農地で農業経営を行うこと

- 農業委員会の証明時に、認定農業者等であること

ただし農業従事者ではない人が農地の贈与を受けた場合には、農業以外の目的で土地を活用しようと考えることもあるでしょう。

贈与を受けた農地を農業以外の用途で使用する場合には、農業委員会の許可が必要です。

農地を売却する場合にも、農業委員会の許可が必要となります。

農地を生前贈与する際には、贈与する人と贈与を受ける人それぞれの合意と、農業委員会か知事の許可が必要です。贈与は誰でも受けることができますが、要件を満たしている必要があることを覚えておきましょう。

2章 農地を生前贈与するときのメリット・デメリット

農地を、相続ではなく生前贈与することには、魅力的なメリットがあります。

ただし覚えておきたいデメリットもあるので、ここでそれぞれ詳しくご紹介しましょう。

2-1 農地を生前贈与するメリット

農地を生前贈与するメリットは、「贈与する人の意思を尊重できる」ことと「相続争いを防止できる」ことです。

2-1-1 贈与する人の意思を尊重できる

農地を生前贈与することにより、贈与する人の意思を尊重することができます。

相続に比べると、贈与する人の意思を正確に伝えやすいことが大きなメリットです。

贈与する人が苦労して続けてきた農業経営を、次世代に託すこともできます。

2-1-2 相続争いを防止できる

生前贈与することにより、相続時の争いを防ぐことも可能です。

生前贈与しておくことで、親族間などにおけるトラブルを避けて良好な人間関係を維持しやすくなります。

さらに贈与税納税猶予制度によって、贈与を受けた人の経済的な負担が減ることも大きなメリットです。

生前贈与することは、農地を受け継ぐ次世代の人たちにとっても大きなメリットがあるといえるでしょう。

2-2 農地を生前贈与するデメリット

農地を生前贈与するデメリットでは、納税猶予が打ち切られる場合があることが挙げられます。

農地を生前に一括贈与することによって受けることができる納税猶予ですが、下記に該当する場合は猶予が打ち切られることがあるのです。

- 猶予適用農地の20%を超える譲渡や貸付、転用、耕作放棄があった場合

- 生産緑地地区内の農地で、買い取りの申し出をした場合

- 贈与を受けた人が猶予適用農地においての農業経営をやめた場合

- 贈与を受けた人が、贈与する人の推定相続人には当たらなくなった場合

こうしたケースでは納税猶予が打ち切りとなり、猶予されていた税額についても課税されてしまいます。

利子税も発生するため、納めるべき本来の贈与税よりも経済的負担が増えてしまうため注意が必要です。

3章 農地の生前贈与では贈与税がかかる

農地を生前贈与する際には、税金が発生します。

ただし特例も用意されているため、ここで基本的な知識を得ておくと安心です。

3-1 農地の生前贈与で発生する税金

農地を生前贈与する際には、贈与税が発生します。

贈与税は1月1日から12月31日までの1年間で贈与された財産の合計に対して課税され、暦年贈与課税の場合は年間110万円の基礎控除が受けられる仕組みです。

贈与税は贈与を受けた人に対して課税され、贈与を受けた翌年の3月15日までに申告と納税を済ませなければなりません。

生前贈与ではなく、贈与する人が亡くなったために農地を取得した場合には、相続となるため贈与税ではなく相続税が課せられます。

3-2 農地の生前贈与における特例

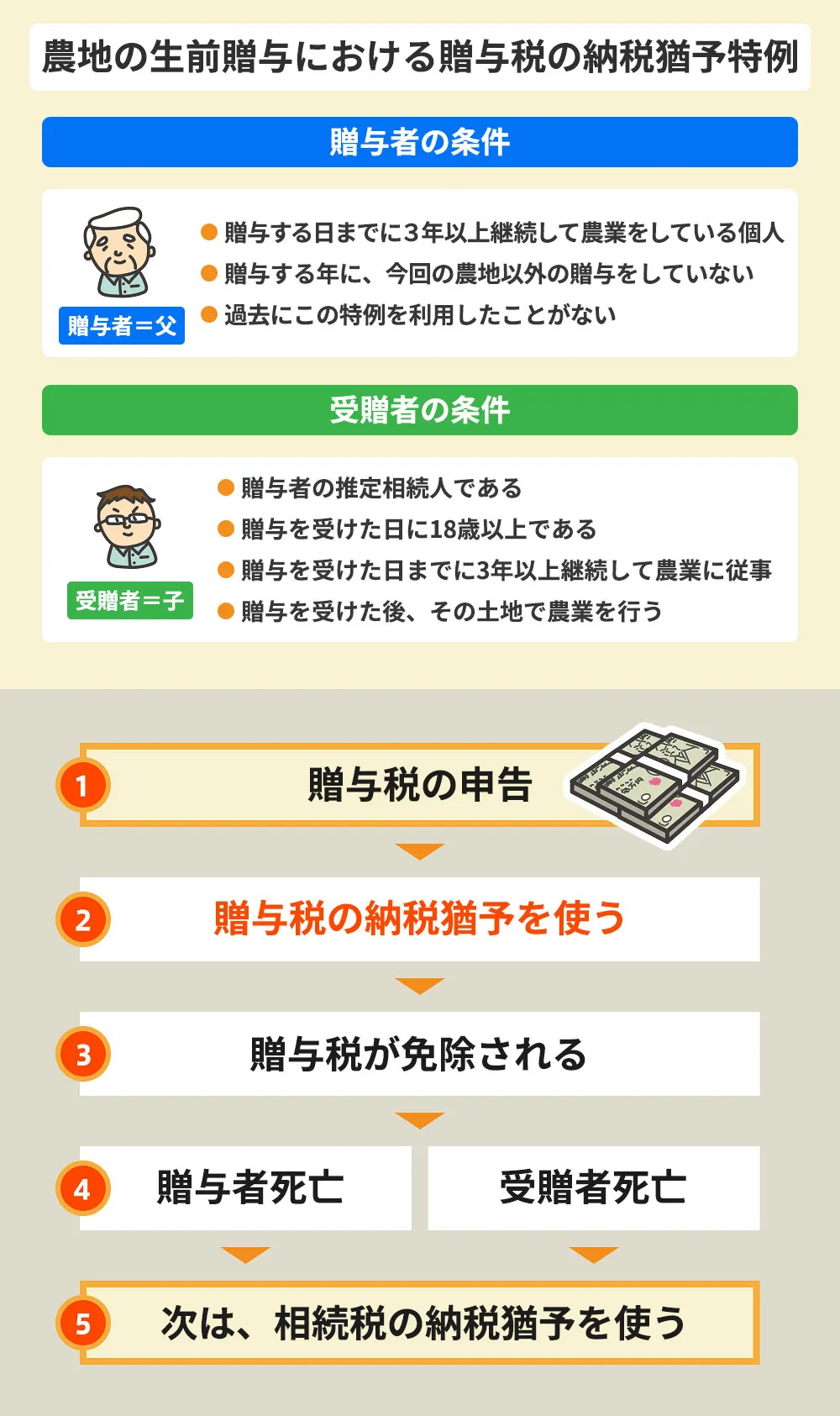

農地を生前贈与する際には、「納税猶予の特例」を適用することができます。

この特例により贈与税の支払いを猶予してもらえるうえに、贈与者が亡くなり相続が発生した際には贈与税が免除されます。

農地が広ければその分贈与税は多くなってしまうため、贈与を受ける人にとってはぜひ適用したい特例といえます。

納税猶予の特例を適用するためには、農地を生前に一括贈与することが必須条件です。

また、下記の要件をすべて満たしている場合にのみ適用されることも覚えておきましょう。

まずは、贈与する人の条件です。

- 贈与する日までに、3年以上続けて農業を営んでいる個人であること

- 贈与する日の前の年以前に、推定相続人に対して相続時精算課税を適用して農地などの贈与を行っていないこと

- 贈与する年に、今回の農地以外の贈与をしていないこと

- 過去に、農地などにおける贈与税の納税猶予の特例に係る一括贈与をしていないこと

納税猶予の特例を受けるためには、上記の贈与する人の条件だけでなく贈与を受ける人の条件も満たしている必要があります。

そこで、贈与を受ける人の条件をここであらためて確認しておきましょう。

- 贈与する人の推定相続人の1人であること

- 贈与を受けた日の年齢が、18歳以上であること

- 贈与を受けた日までに、3年以上続けて農業に従事していること

- 贈与を受けた後は、速やかに贈与された農地で農業経営を行うこと

- 農業委員会の証明時に、認定農業者等であること

3-3 農地の生前贈与における特例の注意点

農地の生前贈与における特例にはとても大きなメリットがありますが、気をつけなければならない注意点もあります。

3-3-1 3年ごとに手続きが必要

まずは、3年ごとに手続きをしなければならない点です。

この特例は、一度申請すれば永続的にその効果が持続するというものではありません。

3年ごとに「継続届出書」を提出することにより、効果を持続させられるものであることを覚えておく必要があります。特例を継続させるための継続届出書は、贈与を受けた人が税務署へ提出しましょう。

3-3-2 特例による猶予は解除されてしまうことがある

次に、農地を譲渡したり農業を廃止したりした場合には、特例による猶予が解除されてしまう場合があります。

猶予が解除されてしまうと、贈与税を支払わなければならなくなります。

特例を活かすためには、これらの注意点をしっかり押さえておく必要があるでしょう。

4章 農地を生前贈与するための手続き

農地を生前贈与するためには、いくつかの手続きが必要です。

4-1 STEP1 許可を申請する

まずは、農業委員会か知事へ農地を贈与する許可を申請しましょう。

これは、農地の所有者が変わることの許可をもらうための書類です。

許可申請書のほかに意見書などが必要となる場合があるため、事前に農業委員会へ相談して必要書類について確認しておくと手続きがスムーズになります。

相続の場合は届出が必要ですが、生前贈与の場合は許可申請が必要です。

4-2 STEP2 贈与契約書を作成する

贈与契約書は、生前贈与をしたことを証明する書類です。

いつ、誰に対して、何をどのような形で贈与したのかを記載することで、贈与した人と贈与を受けた人がお互いに同意して贈与したことを証明します。

フォーマットは自由となっているため、必要事項を記載して記名捺印したら書類は完成です。

その後、公証役場で公正証書として残しておくとより安心できます。

贈与契約書の書き方などはこちらで詳しく解説しています。

4-3 STEP3 名義を変更する

贈与したことで農地の所有者が変わるため、農地の名義を変更します。

農地の名義変更には贈与登記が必要で、手続きでは農業委員会や知事の許可書が必要となります。

必要な書類をそろえ、法務局で手続きしましょう。

4-4 STEP4 贈与税の申告をする

贈与登記の手続きが済んだら、贈与税を申告して必要に応じて納税します。

贈与税の申請書に必要事項を記載し、税務署へ提出する流れです。

申告と納税は、贈与を受けた翌年の3月15日までとなっているので、早めに手続きを進めておきましょう。

まとめ

農地を生前贈与するのならば、納税猶予の特例をしっかり活かすと効果的です。

ただし納税猶予の特例を適用するためにはさまざまな条件があるため、あらかじめ条件などをチェックしておきましょう。

農地の生前贈与を検討しているのならば、グリーン司法書士法人が力になります。

生前贈与に関しては専門的な知識が必要になることもあり、経験豊富な専門家がいると大変心強いもの。

贈与を受けた人とのトラブルを避けるためにも、ぜひ一度ご相談ください。

よくあるご質問

農地の生前贈与を受ける要件とは?

基本的に農地の生前贈与は誰でも受けることが可能です。

親子以外でも受贈者になれますし、サラリーマンのような非農業従事者であっても受贈者になれます。農地の贈与税はいくら?

農地を生前贈与する際には、贈与税が発生します。

贈与税は、毎年1月1日から12月31日の間に受けた贈与の合計額に対して課税されます。

年間110万円の基礎控除額がもうけられているので、年間110万円までは税金がかかりません。 贈与税算定の計算式は次のとおりです。

(贈与財産の合計額-基礎控除額)×税率-控除額=贈与税額

詳しくは下記リンク先をご参考にしてください。

▶贈与税の計算式農地の贈与は可能か?

通常の不動産同様に農地の贈与は行えますが、下記の贈与者の要件を満たす必要があります。

・贈与する人の推定相続人の1人であること

・贈与を受けた日の年齢が、18歳以上であること

・贈与を受けた日までに、3年以上続けて農業に従事していること

・贈与を受けた後は、速やかに贈与された農地で農業経営を行うこと

・農業委員会の証明時に、認定農業者等であること農地を他人に贈与する方法とは?

農地を他人に贈与する流れは、下記の通りです。

・許可を申請する

・贈与契約書を作成する

・名義を変更する

・贈与税の申告をする農地を無償で譲渡すると贈与税がかかる?

農地を無償で譲渡すると贈与税がかかる場合があります。

譲渡された農地が110万円を超えると贈与税がかかる恐れがあるのでご注意ください。

生前贈与契約書の作成方法!ケース別書式を無料でダウンロード

生前贈与契約書の作成方法!ケース別書式を無料でダウンロード 不動産の名義変更【ケース別】手続きから必要書類・費用まで徹底解説

不動産の名義変更【ケース別】手続きから必要書類・費用まで徹底解説 不動産の贈与税はいくら?計算方法や贈与税を安く抑える3つの方法

不動産の贈与税はいくら?計算方法や贈与税を安く抑える3つの方法