監修者:中川 徳将

相続した不動産を売却して利益が発生すると税金がかかります。

亡くなった人が購入した時期や状況によっては不動産の取得費が低いことがあるため、相続不動産を売却すると高額な税金がかかる可能性もあるので注意しなければなりません。

不動産を売却したときの税金を節税したいのであれば、相続してから3年以内に売却したときに使える特例を利用するのがおすすめです。

相続した不動産を3年以内に売却すると、①取得費加算の特例もしくは②相続空き家の3,000万円特別控除の特例のいずれかを使用できる可能性があります。

相続した不動産は放置せず、早めに活用や売却を検討するのが良いでしょう。

なお、相続した不動産を売却する際には、事前に相続登記をすませておく必要があります。

本記事では、相続した不動産を3年以内に売却したときに使える控除や特例を紹介します。

実家の売却を考えている人は、下記の記事もご参考にしてください。

目次

1章 相続不動産の売却時の税金は高額になる場合がある

相続した不動産を売却すると利益に対して税金がかかります。

不動産を売却した際の利益(譲渡所得)は「売却代金-(取得費+売却費用)」で計算可能です。

自分で購入した不動産を売却するときと違い、相続した不動産を売る際は下記の理由で売却益が高くなりがちです。

- 故人が購入したときより不動産の価値が上昇している

- 故人が不動産を購入したときの資料が見つからず取得費がわからない

上記のように、取得費が安いもしくはわからない状態だと売却益が高くなってしまい、譲渡所得税の負担も重くなってしまいます。

ただし、相続した不動産を3年以内に売却すると特例を適用でき、譲渡所得税を節約できる場合があります。

次の章で詳しく見ていきましょう。

2章 相続した不動産を3年以内に売却すると譲渡所得税を節税できる

相続した不動産を3年以内に売却すると①取得費加算の特例もしくは②相続空き家の3,000万円特別控除の特例のうちどちらかを適用できます。

なお、それぞれの特例は下記のように売却期限が異なるのでご注意ください。

| 特例 | 売却期限 |

| 取得費加算の特例 | 相続税の納税から3年以内に売却する |

| 相続空き家の3,000万円特別控除の特例 | 相続開始から3年以内に売却する |

それぞれの特例について、次の章で詳しく解説していきます。

3章 取得費加算の特例とは

取得費加算の特例とは、売却した不動産にかかった相続税を売却費用に加算して譲渡所得税を計算できる特例です。

不動産にかかる相続税は数百万円近くなることも多いので、利用できれば譲渡所得税を大幅に節税できる可能性があります。

適用要件や特例を利用したときの譲渡所得税の計算方法を詳しく解説していきます。

3-1 適用要件

取得費加算の特例は納税した相続税を不動産の売却費用に加算できる制度なので、不動産を相続によって取得することや相続税を納税することが適用要件となっています。

具体的には、下記の要件をすべて満たすと取得費加算の特例を適用可能です。

- 相続もしくは遺贈によって財産を取得した

- 財産を取得した人物に相続税が発生した

- 相続税の申告期限から3年を経過する日までに相続した財産を売却した

なお、相続税の申告期限は相続開始から10ヶ月以内です。

そのため、取得費加算を適用するには相続開始から3年10ヶ月以内に売却しなければなりません。

3-2 計算方法

続いて、実際に取得費加算の特例を使用した場合の譲渡所得税の計算方法を解説します。

本記事では、下記の条件をもとに譲渡所得税を計算します。

- 相続した土地を8,000万円で売却した

- 相続した土地は亡くなる10年前に故人が4,000万円で購入した

- 売却した土地にかかった相続税は780万円

- 売却費用は220万円

まずは取得費加算の特例を適用しなかった場合の譲渡所得税を計算してみましょう。

- 譲渡所得:8,000万円-(4,000万円+220万円)=3,780万円

- 譲渡所得税・住民税:3,780万円×20.315%=767.9万円

続いて、取得費加算の特例を利用した場合の譲渡所得税を計算します。

- 譲渡所得:8,000万円-(4,780万円+220万円)=3,000万円

- 譲渡所得税・住民税:3,000万円×20.315%=609.45万円

上記の条件で取得費加算の特例を適用した場合、「767.9万円-609.45万円=158.45万円」も譲渡所得税と住民税を節税可能です。

売却した不動産にかかった相続税が多ければ多いほど、不動産売却時にかかる税金を節税できます。

3-3 申告・利用方法

不動産を売却して利益が発生したときには、売却した翌年の2月16日~3月15日に確定申告をしなければなりません。

取得費加算の特例を適用する場合の確定申告方法や必要書類は、下記の通りです。

| 申告する人 | 不動産を売却して利益が発生した人 |

| 申告先 | 住所地を管轄する税務署 |

| 申告時期 | 売却した翌年の2月16日から3月15日まで |

| 必要書類 |

|

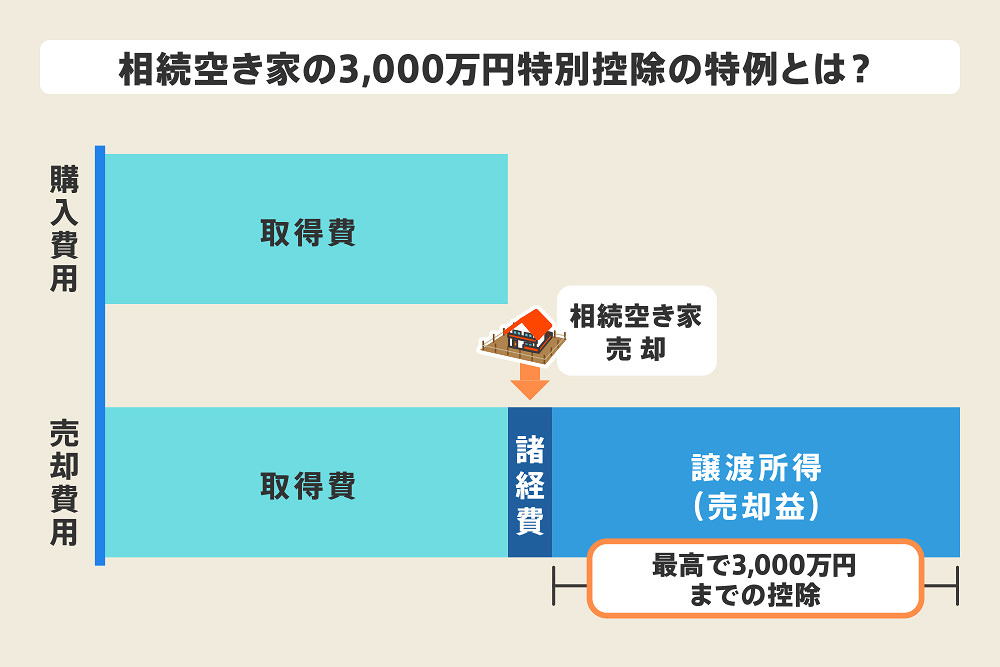

4章 相続空き家の3,000万円特別控除の特例とは

相続空き家の3,000万円特別控除の特例とは、故人が住んでいた自宅を相続した人が空き家もしくは敷地を売却した際に受けられる特例です。

特例を適用すれば、譲渡所得の金額からさらに3,000万円も控除されるので非常に節税効果が大きい特例といえるでしょう。

ただし、相続空き家の3,000万円特別控除の特例は適用要件が厳しく、すべての人が利用できるわけではありません。

適用要件や計算方法を詳しく解説していきます。

4-1 適用要件

相続空き家の3,000万円特別控除の特例は、「相続した空き家」と「売却時の状況」それぞれに適用要件が定められています。

【相続した空き家の適用要件】

- 空き家だけでなく土地も相続で取得した

- 1981(昭和56)年5月31日以前に建築された

- 亡くなった人が相続開始まで住んでいた

- 相続開始から売却までずっと空き家だった

【売却時の状況の適用要件】

- 相続してから3年後の年末までに売却した

- 第三者に売却している

- 売却金額は1億円以下である

- 耐震リフォーム済もしくは建物を取り壊した状態で売却した

上記すべての適用要件を満たさなければ、相続空き家の3,000万円特別控除の特例を適用できません。

相続空き家の3,000万円特別控除の特例は、旧耐震基準で建てられた建物が相続後に空き家として放置されてしまう問題を解消するために作られたものです。

そのため、旧耐震基準で建設されていない建物や相続開始後に他人に貸しだした場合や自分で住んだ場合には利用できません。

4-2 計算方法

相続空き家の3,000万円特別控除の特例を適用すれば、譲渡所得から3,000万円を控除して譲渡所得税や住民税を計算可能です。

下記の具体例で、相続空き家の3,000万円特別控除の特例の節税効果を見てみましょう。

- 相続した実家を取り壊し土地を8,000万円で売却した

- 故人は亡くなる20年前に不動産を4,000万円で購入した

- 売却費用は200万円

- 相続空き家の3,000万円特別控除の特例の適用要件をすべて満たしている

上記の条件で、相続空き家の3,000万円特別控除の特例を適用した場合としなかった場合の譲渡所得税・住民税は下記の通りです。

【特例を適用しない場合】

- 譲渡所得:8,000万円-(4,000万円+200万円)=3,800万円

- 譲渡所得税・住民税:3,800万円×20.315%=771,97万円

【特例を適用した場合】

- 譲渡所得:8,000万円-(4,000万円+200万円-3,000万円)=800万円

- 譲渡所得税・住民税:800万円×20.315%=162.52万円

上記の例では、特例を適用すれば約600万円近くも節税可能です。

4-3 申告・利用方法

相続空き家の3,000万円特別控除の特例を利用した結果、譲渡所得が0円になり税金がかからなくなったとしても売却した翌年の2月16日~3月15日に確定申告をしなければなりません。

相続空き家の3,000万円特別控除の特例の申告方法および必要書類は、下記の通りです。

| 申告する人 | 不動産を売却した人 |

| 申告先 | 住所地を管轄する税務署 |

| 申告時期 | 売却した翌年の2月16日から3月15日まで |

| 必要書類 |

|

相続空き家の3,000万円特別控除の特例は適用要件も複雑な分、確定申告時の必要書類の数や種類も多いです。

自分で申告するのが難しい場合は、不動産売却や相続に詳しい税理士に相続税の計算や申告を依頼しましょう。

5章 相続した不動産を売却するときの注意点

相続した不動産を売却する際には、事前に故人から相続人に名義変更手続きをすませておく必要があります。

名義変更手続きが必要なことを含め、相続した不動産を売却する際には下記の3点にご注意ください。

- 売却前には名義変更手続きが必要

- 取得費加算の特例と相続空き家の3,000万円特別控除の特例は併用できない

- 共有状態の不動産は売却が難しい

それぞれ解説していきます。

5-1 売却前には名義変更手続きが必要

故人が遺した不動産を売却する際には、事前に故人から相続人に名義変更手続きをすませておかなければなりません。

なお、不動産を故人から相続人への名義変更する際の手続きは、法務局にて相続登記の申請を行います。

相続登記は自分で行うこともできますが慣れていないと、必要書類の収集などに時間がかかる場合もあるでしょう。

相続登記を速やかに完了させ、不動産の売却タイミングを逃したくないのであれば司法書士に相続登記を依頼するのがおすすめです。

これまで相続登記は義務化されておらず、相続人の意思によって行うものとされていました。

しかし、2024年4月1日からは相続登記が義務化され、相続発生から3年以内に相続登記をしない場合には10万円以下の過料が科される恐れがあります。

なお、相続登記の義務化は過去に発生した相続に関しても適用されます。

そのため、まだ相続登記がおすみでない不動産をお持ちの人は、早めに手続きをするのが良いでしょう。

5-2 取得費加算の特例と相続空き家の3,000万円特別控除の特例は併用できない

本記事で紹介した「取得費加算の特例」と「相続空き家の3,000万円特別控除の特例」は併用できません。

そのため、相続した不動産売却時にかかる譲渡所得税をできるだけ節税したいのであれば、両者の特例を利用した場合の税金を計算し、どちらが得か選ばなければなりません。

譲渡所得税の申告期間は売却した翌年の2月16日から3月15日までです。

申告期限内に両方の特例をシミュレーションするのが難しければ、相続や不動産売却に精通した税理士に相談するのが良いでしょう。

5-3 共有状態の不動産は売却が難しい

不動産の所有者が亡くなると遺産分割協議や名義変更手続きが完了するまで、相続人全員で不動産を共有状態で相続します。

しかし、共有状態のままでは第三者が購入する可能性はほぼなく、売却はほとんど不可能といえるでしょう。

不動産を共有状態のまま売却する方法は、主に下記の通りです。

- 共有者間で売却する

- 土地を分筆する

- 共有者全員で売却する

いずれにせよ、共有状態の不動産を売却するのは難しいので、遺産分割協議や名義変更手続きをすませ不動産を単独所有にしてから売却するのがおすすめです。

まとめ

相続した不動産を3年以内で売却した場合、取得費加算の特例や相続空き家の3,000万円の特別控除の特例を適用できる場合があります。

なお、相続空き家の3,000万円の方が節税効果が高くなるケースが多いですが、適用要件が厳しくすべての売却で適用できるわけではありません。

また、取得費加算の特例と相続空き家の3,000万円の特別控除の特例は併用できないので、どちらの方が節税効果が高いか事前にシミュレーションしておきましょう。

相続した不動産を売却する際には、事前に不動産の名義変更手続きが必要です。

名義変更手続きは自分でも行えますが、数万円程度で司法書士への依頼も可能です。

グリーン司法書士法人では、相続登記に関する相談をお受けしています。

初回相談は無料ですし、相続した不動産の売却に強い不動産会社も紹介可能ですのでお気軽にお問い合わせください。

(まだ評価がありません)

(まだ評価がありません)