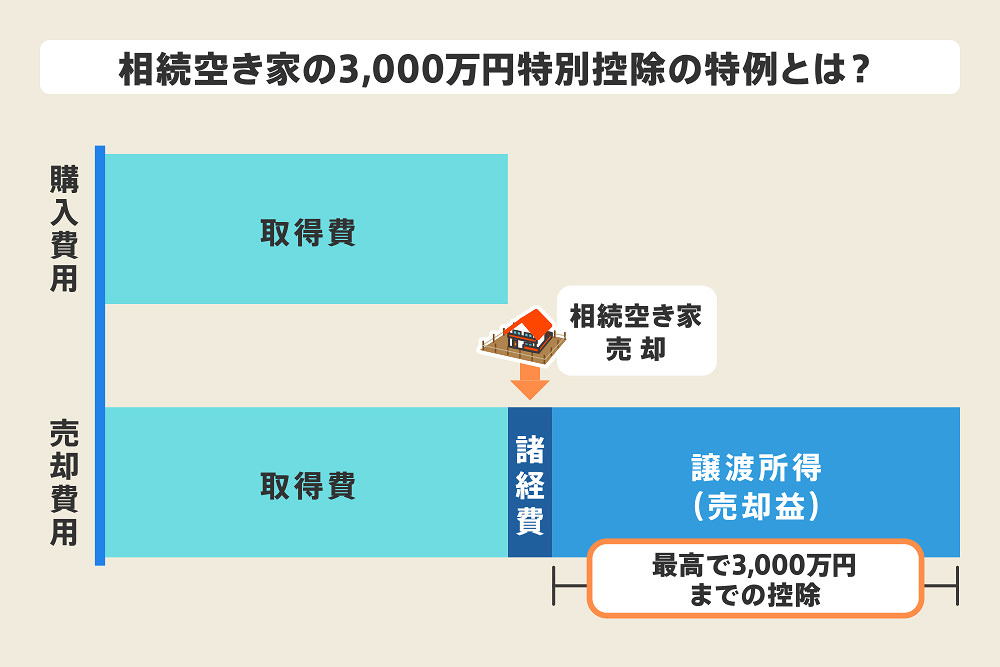

相続空き家の3,000万円特別控除の特例とは、名前の通り相続によって手に入れた空き家や敷地を売却した際に譲渡所得から3,000万円控除できる特例です。

空き家を売却したときだけでなく、空き家を解体した更地を売却した場合にも特例を利用できるので、相続によって使う予定のない住宅や土地を手に入れた人におすすめの制度といえるでしょう。

ただし、相続空き家の3,000万円特別控除の特例には様々な適用要件が設定されており、相続した空き家や売却時の状況によっては特例を利用できません。

また、特例を利用した際には、譲渡所得税がかからなくなったとしても確定申告を行う必要があります。

本記事では、相続空き家の3,000万円特別控除の適用要件や手続きの申告方法をわかりやすく解説していきます。

また、私たちグリーンは、累計55193件※の相続ご相談実績、過去3年間での相続登記実績2,857件※という業界トップクラスの実績を重ねてまいりました。

※実績はいずれも2025年10月末時点の数値です。

多くの空き家の相続登記を経験してきたからこそお伝えしたいのが、空き家の登記の際には思いもよらぬ失敗が起こるということです。

- 空き家特例が使えなくなるなど、税金面で数百万円〜数千万円単位の損をした

- 共有名義で登記してしまったことで、将来のトラブルに繋がってしまった

よくあるトラブルとグリーンなら安心して空き家の相続をお任せいただける理由について、詳細をまとめたページをご覧ください。

⇒空き家の相続登記・売却におけるグリーンの具体的な強みはこちら

目次

1章 相続空き家の3,000万円特別控除の特例とは

相続空き家の3,000万円特別控除の特例とは、亡くなった人が住んでいた自宅を相続した人が空き家もしくは敷地を売却した際に受けられる特例です。

特例を利用すれば、譲渡所得の金額からさらに3,000万円も控除を受けられるので、譲渡所得税を大幅に節税できます。

相続空き家の3,000万円特別控除の特例は節税効果が大きい一方で、相続した空き家、売却時の状況等細かく要件が決められています。

次の章では、相続空き家の3,000万円特別控除の特例の適用要件について詳しく確認していきましょう。

2章 相続空き家の3,000万円特別控除の特例の適用要件

相続空き家の3,000万円特別控除の特例は、相続した「空き家」と「売却時」の状況それぞれに適用要件が定められています。

【空き家の要件】

- 空き家だけでなく土地も相続で取得した

- 1981(昭和56)年5月31日以前に建築された

- 亡くなった人が相続開始まで住んでいた

- 相続開始から売却までずっと空き家だった

【売却時の要件】

- 相続してから3年後の年末までに売却した

- 第三者に売却している

- 売却金額は1億円以下である

- 耐震リフォーム済もしくは建物を取り壊した条件で売却したこr

これらの適用要件を全て満たしていないと、控除を利用できず相続した空き家売却時の譲渡所得税を節税できないので、ご注意ください。

それでは「相続した空き家」の要件から順に確認していきましょう。

2-1 相続した空き家の適用要件

まずは相続した空き家の適用要件を詳しく確認していきましょう。

- 空き家だけでなく土地も相続で取得した

- 1981(昭和56)年5月31日以前に建築された

- 亡くなった人が相続開始まで住んでいた

- 相続開始から売却までずっと空き家だった

相続空き家の3,000万円特別控除の特例は、国内で増え続けている空き家問題を解消するために設立された制度です。

空き家の中でも特に問題になりやすいのは、耐火性能も低く災害時に倒壊する恐れがある旧耐震基準で建てられた空き家です。

特例は旧耐震基準で建てられた空き家を売却しやすくするために作らたこともあり、適用要件も特例の目的に合った内容になっています。

空き家だけでなく土地も相続で取得した

相続空き家の3,000万円特別控除の特例を適用するには、建物部分だけではなく土地も相続で取得している必要があります。

例えば、土地に関しては生前贈与により取得していたケースでは、相続空き家の3,000万円特別控除の特例は適用できません。

1981(昭和56)年5月31日以前に建築された

相続空き家の3,000万円特別控除の特例を適用できるのは、1981(昭和56)年5月31日以前に建築された建物および敷地のみです。

先ほど解説したように、相続空き家の3,000万円特別控除の特例は、1981年5月31日以前の旧耐震基準で建築された空き家を少しでも減らすことを目的に設立された背景があります。

そのため、特例の適用要件に建物が建てられた時期が含まれています。

なお、旧耐震基準で建てられた建物をそのまま売却しても、特例は利用できません。

耐震補強を行うか取り壊して更地にして売却する必要があります。

亡くなった人が相続開始まで住んでいた

相続空き家の3,000万円特別控除の特例を適用できるのは、亡くなった人が一人で暮らしていた自宅のみです。

名前の通り相続空き家の3,000万円特別控除の特例は、相続によって取得したものの空き家になってしまった住宅や土地の売却を促進する特例だからです。

ただし、亡くなる直前に故人が老人ホームに入居していた場合には、以下の条件を満たせば特例を利用できます。

- 亡くなった人が介護保険法に規定する要介護認定等を受け、かつ相続開始直前まで老人ホーム等に入居していた

- 亡くなった人が老人ホーム等に入居したときから相続開始直前まで、住宅は亡くなった人によって一定の使用がなされ、かつ事業や貸付、亡くなった人以外の人物の居住用として利用されていない

わかりやすく言えば、故人が老人ホーム等に入居する正当な理由があり、入居している間は住宅を誰も使用せず空き家だった場合には、特例を利用できます。

自分のケースでは特例を利用できるか不安な場合には、専門家に相談し確認してもらっておくと良いでしょう。

相続開始から売却までずっと空き家だった

相続空き家の3,000万円特別控除の特例は、相続開始から売却時点までずっと空き家だった建物や敷地でのみ利用できます。

相続人が一度でも相続した建物に住んだ場合や他人に貸しだした場合は、特例を利用できません。

空き家を相続してしまうと「早く活用しないと」と焦ってしまいがちですが、空き家を活用してしまうと相続空き家の3,000万円特別控除の特例を適用できなくなる点には注意が必要です。

相続空き家の3,000万円特別控除の特例には、相続した空き家に関する適用要件が細かく設定されています。

次は売却時の要件について解説していきます。

2-2 売却時の要件

相続空き家の3,000万円特別控除の特例は、売却時の条件も細かく設定されています。

- 相続してから3年後の年末までに売却した

- 第三者に売却している

- 売却金額は1億円以下である

- 耐震リフォーム済もしくは建物を取り壊した条件で売却した

売却時の状況によっては、特例を利用できなくなるのでご注意ください。

特例の利用を考えているのであれば、売却を仲介してもらう不動産会社等に特例を利用することを話しておくと安心です。

適用要件をそれぞれ詳しく確認していきましょう。

相続してから3年後の年末までに売却した

相続空き家の3,000万円特別控除の特例を利用するには、相続開始から3年後の年末までに売却しなければなりません。

さらに、特例自体の適用期限も決められており、2023(令和5)年12月31日までに売却する必要があります。

例えば、2020年5月1日に空き家を相続したのであれば、2023年12月31日までに売却しないと、相続空き家の3,000万円の特別控除の特例を利用できません。

第三者に売却している

相続した空き家を配偶者や一定の親族、同族会社等の特別な関係にあたる人物や会社に売却した場合には、相続空き家の3,000万円特別控除の特例を利用できません。

相続した空き家を親戚が購入したがっている場合などには、注意が必要です。

売却金額は1億円以下である

相続した空き家および敷地の売却代金が1億円を超える場合には、相続空き家の3,000万円特別控除の特例を利用できません。

売却が複数回にわたる場合、複数の相続人で売却する場合にはそれぞれの売却金額を合算して1億円を超えるかどうか判定します。

耐震リフォーム済もしくは建物を取り壊した条件で売却した

本章で解説したように、相続空き家の3,000万円の特別控除の特例は、旧耐震基準で建てられた空き家を対象としています。

しかし、特例を利用するには旧耐震基準の建物をそのままの状態で売却するのではなく、耐震リフォームもしくは空き家を取り壊して更地にした状態で売却しなければなりません。

耐震リフォームを行い特例を利用する場合には、申告時の添付書類に「耐震基準適合証明書」か「建設住宅性能評価書の写し」が必要です。

建物を取り壊して更地にして売却する場合には、相続開始から売却までの間に空き家の解体をすませましょう。

このように、相続空き家の3,000万円特別控除の特例には、様々な適用要件があります。

また、適用要件を満たすだけではなく特例を利用する場合には様々な手続きや申告が必要です。

次の章では、特例利用時の手続きや譲渡所得税申告方法を解説します。

3章 相続空き家の3,000万円特別控除の特例を利用する方法

相続空き家の3,000万円特別控除の特例を利用した場合には、特例の利用により譲渡所得税が0円になったとしても確定申告が必要です。

相続空き家の3,000万円特別控除の特例の申告方法の概要や必要書類は、以下の通りです。

| 申告先 | 住所地を管轄する税務署 |

| 申告時期 | 空き家および敷地を売却した翌年の2月16日から3月15日の間 |

| 必要書類 |

|

2章で解説したように、相続空き家3,000万円特別控除の特例を利用するには、亡くなる直前まで故人が1人で住んでいて今は空き家になっているという証明をしなければなりません。

この証明書が上記表にも記載されている「被相続人居住用家屋等確認書」であり、空き家がある市区町村役場で申請、取得する必要があります。

被相続人居住用家屋等確認書の申請方法、必要書類は下記の通りです。

| 申請先 | 亡くなった方の住宅がある地域の市区町村役場 |

| 必要書類 |

|

故人が亡くなる直前に老人ホーム等に入居していた場合には、さらに追加書類が必要になる場合もあります。

また、申請先の市区町村によって必要書類が異なる可能性もあるので、事前に確認しておくのがおすすめです。

相続した空き家を売却するためには、相続登記をすませておく必要があります。

さらに、相続登記は2024年から義務化されます。

もし相続した土地の変更登記がお済みでないのであれば、まずは相続登記を行いましょう。

相続登記は司法書士に代行してもらうことも可能ですし、相続登記を司法書士に依頼すれば、土地活用の相談や必要に応じて不動産会社や税理士など別の専門家も紹介してもらえます。

相続登記の義務化に関しては、以下の記事で詳しく解説しています。

まとめ

相続空き家の3,000万円特別控除の特例を利用すれば、相続した空き家の売却時にかかる譲渡所得税を大幅に節税可能です。

空き家を相続したものの使い道がなく困っている場合には、まずは特例を利用できそうか確認してみるのが良いでしょう。

特例を利用した場合には譲渡所得税が0円になったとしても、確定申告が必要です。

確定申告時に必要な添付書類の種類と数が多いので、計画的に書類の準備をしておきましょう。

また、相続空き家の3,000万円特別控除の特例を適用し、相続した空き家を売却する際には相続登記をすませておく必要があります。

相続登記は2024年から義務化されるので、まだおすみでない人は早めにすませておきましょう。

相続登記は自分で行うこともできますが、司法書士等の専門家に依頼するとスムーズです。

グリーン司法書士法人では、相続登記を始めとした相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。