- 贈与税の課税制度の種類がわかる

- 贈与税の節税に使える控除・特例がわかる

- 生前贈与時に検討・確認すべきことがわかる

年間110万円を超える贈与を受けると、贈与税が課税される場合があります。

ただし、贈与税には様々な控除や特例が用意されているため、上手に活用すれば贈与税を大幅に節税可能です。

贈与税の控除や特例は贈与者と受贈者の関係や贈与の目的などの要件が設定されているものがほとんどのため、生前贈与を行う際に利用できるものがないか確認しておくと良いでしょう。

また、生前贈与を行う際には贈与税および相続税対策だけでなく、贈与契約書の作成や将来の相続トラブル対策もしなければなりません。

本記事では、贈与税の控除や特例について詳しく解説していきます。

贈与税の計算方法については、下記の記事で詳しく紹介しているので、あわせてお読みください。

1章 贈与税の課税制度は2種類

贈与税の課税制度は①暦年贈与と②相続時精算課税制度の2種類が用意されています。

暦年贈与と相続時精算課税制度の違いは、主に下記の通りです。

| 暦年贈与 | 相続時精算課税制度 | |

| 概要 | 年間110万円の非課税枠を利用して贈与を繰り返し、贈与税・相続税を節税すること |

|

| 利用できる人 | 誰でも利用できる (贈与者と受贈者の関係に決まりはない) |

|

| 非課税枠 | 年間110万円 |

|

| 相続時の扱い | 贈与者が死亡する3~7年以内に行われた贈与は相続税の課税対象になる場合がある |

|

それぞれ詳しく解説していきます。

1-1 暦年贈与

暦年贈与とは、年間110万円の贈与税の非課税枠を利用して毎年贈与を繰り返し行い、贈与税および相続税を節税することです。

子供や孫が複数人いて受贈者になる人物がたくさんいる場合や贈与者の年齢が若く贈与を繰り返せそうな場合には、贈与税と相続税の節税効果が高くなります。

一方で、暦年贈与を行う際には家族間の贈与であっても贈与契約書を作成する、定期贈与と判断されないようにするなどの点に注意が必要です。

また、贈与者が亡くなる3~7年以内に行われた贈与のうち、相続人や受遺者に対して行われたものは相続税の課税対象に含めなければなりません。

そのため、贈与者が亡くなる直前に行った暦年贈与は節税効果がなくなってしまう点に注意しましょう。

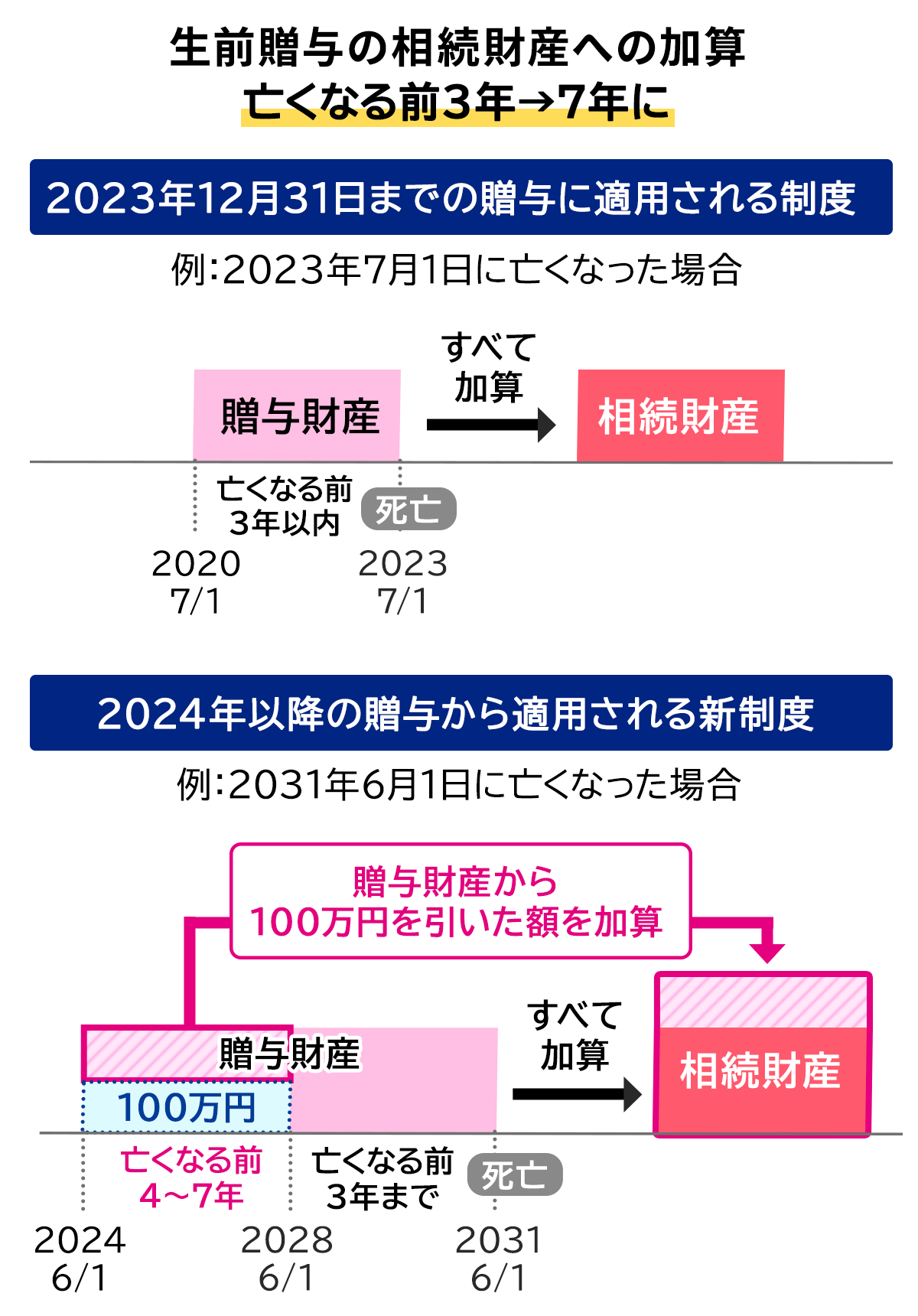

1-1-1 【2024年から】生前贈与加算の期間が3~7年に延長される

先ほど解説したように、贈与者が死亡する3~7年以内に相続人や受遺者に対して行われた贈与は、生前贈与加算の対象になり、贈与財産を相続税の課税対象に含める必要があります。

生前贈与加算の対象になるのは、下記の人物に対して行われた贈与です。

- 相続によって財産を受け継いだ人

- 遺言によって財産を受け継いだ人

- みなし相続財産で財産を受け継いだ人

税制改正により、2024年から生前贈与加算の対象期間が3年から7年に延長されます。

ただし、単純に対象期間が延長されたわけではなく、相続発生4〜7年以内の贈与に関しては、上記のように100万円の控除が用意されています。

生前贈与加算の期間が延長されたため、暦年贈与による節税対策がしにくくなったともいえるでしょう。

余命宣告を受けて贈与を繰り返すのが難しい人や一度にまとめて贈与したい人は、次に解説する相続時精算課税制度の利用をご検討ください。

1-2 相続時精算課税制度

相続時精算課税制度とは、60歳以上の祖父母や父母から18歳以上の子や孫へ贈与をすると2,500万円まで贈与税が非課税になる制度です。

年間110万円までしか非課税にならない暦年贈与と異なり、相続時精算課税制度は一度にまとめて贈与をしたい場合に適した制度となっています。

一方で、相続時精算課税制度によって贈与した財産は、贈与者が死亡したときに贈与財産を相続税の課税対象に含めなければなりません。

したがって、相続時精算課税制度は贈与税の節税効果は大きいものの相続税の節税効果は少ない点に注意が必要です。

なお、税制改正により2024年から相続時精算課税制度にも非課税枠が追加されるようになりました。

そのため、相続時精算課税制度も暦年贈与と同様に毎年贈与を繰り返して節税できるようになったといえるでしょう。

1-2-1 【2024年から】相続時精算課税制度に非課税枠が追加される

2024年からは相続時精算課税制度にも暦年贈与と同様に年間110万円の非課税枠が追加されます。

相続時精算課税制度の非課税枠の取り扱いは、下記の通りです。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

相続時精算課税制度にも暦年贈与同様に基礎控除額が用意されたことで、メリットが大きくなり相続時精算課税制度を選択すべき人が広がると予想できます。

例えば、事業承継に相続時精算課税制度を用いて自社株を一度に贈与したケースなどでは、非課税枠2,500万円を使い切った後も年間110万円の贈与を繰り返し、贈与税および相続税の節税対策を行うことが可能です。

2章 贈与税の控除・特例

贈与税は先ほどの章で解説した基礎控除以外にも、様々な控除や特例が用意されています。

贈与税の控除や特例は、下記の通りです。

- 暦年贈与・相続時精算課税制度の非課税枠

- 配偶者控除

- 教育資金の一括贈与の特例

- 結婚・子育て資金の一括贈与の特例

- 住宅資金贈与の特例

- 特定障害者等に対する贈与税の非課税制度

それぞれ詳しく解説していきます。

2-1 暦年贈与・相続時精算課税制度の非課税枠

本記事の1章で解説したように、暦年贈与および相続時精算課税制度には年間110万円の非課税枠が用意されています。

非課税枠内の贈与であれば、贈与税の申告も納税も必要ありません。

なお、暦年贈与もしくは相続時精算課税制度の非課税枠を利用して生前贈与を行うときには下記にご注意ください。

- 暦年贈与を選択した場合、贈与者死亡日の3〜7年以内に行われた贈与は相続税の課税対象に含める場合がある

- 相続時精算課税制度の利用を開始した年の贈与額が110万円以内の場合、相続時精算課税選択届出書の提出は必要である

相続時精算課税制度を利用を始める年は、贈与を受けた金額にかかわらず相続時精算課税選択届出書および受贈者の戸籍謄本の提出は必要なのでご注意ください。

2-2 配偶者控除

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦が居住用不動産もしくはそれを取得するための資金を贈与する場合、贈与額から最大2,000万円まで控除できる制度です。

贈与税の配偶者控除は「おしどり贈与」とも呼ばれます。

なお、贈与税の配偶者控除は先ほど紹介した暦年贈与の非課税枠と併用できるので、両者を利用すれば最大2,110万円まで贈与税がかからなくなります。

贈与税の配偶者控除は節税効果が非常に大きい点がメリットです。

一方で、相続税にも配偶者控除が用意されているため「そもそも贈与税の配偶者控除を利用して贈与する必要があるのか?」と考えた上で贈与しなければなりません。

贈与税の配偶者控除を利用するか悩んだときには、生前贈与や相続税対策に詳しい税理士に相談することをおすすめします。

2-3 教育資金の一括贈与の特例

教育資金の一括贈与の特例を利用すれば、最大1,500万円まで贈与税を非課税にできます。

なお、贈与を受ける側は30歳未満の子供や孫と要件が決められているので、贈与時の年齢に注意が必要です。

控除の対象になる教育資金は、学費等だけでなく保育園や幼稚園の費用、塾や習い事費用も含まれます。

制度を活用する場合には、教育資金の贈与専用の口座を開設し、受贈者が教育資金を使用したタイミングで都度引き出しをしていく必要があることを理解しておきましょう。

教育資金以外で贈与されたお金を使った場合や30歳になるまでに使い切れなかった贈与分に対して、贈与税がかかる点にもご注意ください。

教育資金の一括贈与の特例は、過去の税制改正で何度か期間が延長されており、2024年時点では2026年3月31日まで適用可能となっています。

2-4 結婚・子育て資金の一括贈与の特例

18歳以上から50歳未満の子供や孫に、結婚や子育資金として贈与をした場合、1,000万円まで贈与税を非課税にできます。

ただし、結婚資金として使用できるのは300万円までなのでご注意ください。

結婚・子育て資金の一括贈与の特例を利用する場合も、「教育資金の一括贈与の特例」と同様に専用口座を開設し、結婚や子育てに関する費用を支出した証明を金融機関に提出したときに贈与財産を受け取れます。

結婚資金や子育て資金として使用できる範囲は決められているので、制度を活用するときには事前に確認しておくきましょう。

制度活用時には以下の点にも注意が必要です。

- 贈与を受けた方が50歳になったタイミングで、使い切れなかった贈与分には贈与税がかかる

- 贈与者が亡くなった時点で贈与分の残高は相続財産に加算される

- 特例の適用期間は2025年3月31日までである

結婚・子育て資金の一括贈与の特例に関しても、過去の税制改正で適用期限が延長されてきた経緯があるため、今後も期限が延長される可能性はあります。

2-5 住宅資金贈与の特例

住宅資金贈与の特例を利用すれば、18歳以上の子供や孫が住宅を購入する際の費用やリフォーム資金として贈与した場合、最大1,000万円まで贈与税の控除を受けられます。

控除額は住宅の種類によって決まり、それぞれ下記の通りです。

- 省エネ等住宅:1,000万円控除

- それ以外の住宅:500万円

また、住宅資金贈与の特例は贈与を受けた人ごとに適用可能ですので、夫婦それぞれで非課税措置を適用すれば最大2,000万円まで贈与税を節税できます。

住宅取得資金の特例に関しても、税制改正により2026年12月31日まで適用期限が延長されました。

2-6 特定障害者等に対する贈与税の非課税制度

特定障害者等に対する贈与税の非課税制度とは、特定障害者に贈与した場合に最大6,000万円まで贈与税がかからなくなる制度です。

特定障害者等に対する贈与税の非課税制度を利用する場合、特定障害者扶養信託契約を結ぶ必要があります。

そのため、利用を検討する場合は特定障害者扶養信託契約を取り扱っている金融機関に確認をしてみましょう。

また、特定障害者のうち特別障害者以外の人は非課税枠が3,000万円となるのでご注意ください。

3章 生前贈与をするときに注意すべき7つのポイント

生前贈与をするときには、相続税や贈与税の節税対策だけでなく、遺留分対策や特別受益の持ち戻し対策なども同時に検討しておく必要があります。

生前贈与を行う際には、下記の点を注意しましょう。

- 節税対策

- 家族間の贈与であっても必ず贈与契約書を作成する

- 遺言書を作成し特別受益の持ち戻し対策をしておく

- 生前贈与が遺留分の計算対象に含まれることがある

- 定期贈与と判断されないようにする

- 名義預金と判断されないようにする

- 老後資金まで生前贈与しないようにする

それぞれ詳しく解説していきます。

3-1 節税対策

本記事で解説してきたように、年間110万円を超える贈与を受けると贈与税がかかります。

金額によっては相続税より贈与税の方が高い税率になることもあるため、相続対策として生前贈与を行う場合は節税対策を行った上で贈与を行わなければなりません。

ただし本記事の2章で解説したように、贈与税には様々な控除や特例が用意されており、上手く活用すれば贈与税を大幅に節税できます。

節税効果を最大限にしたいのであれば、贈与に詳しい税理士に節税対策をしてもらうのが良いでしょう。

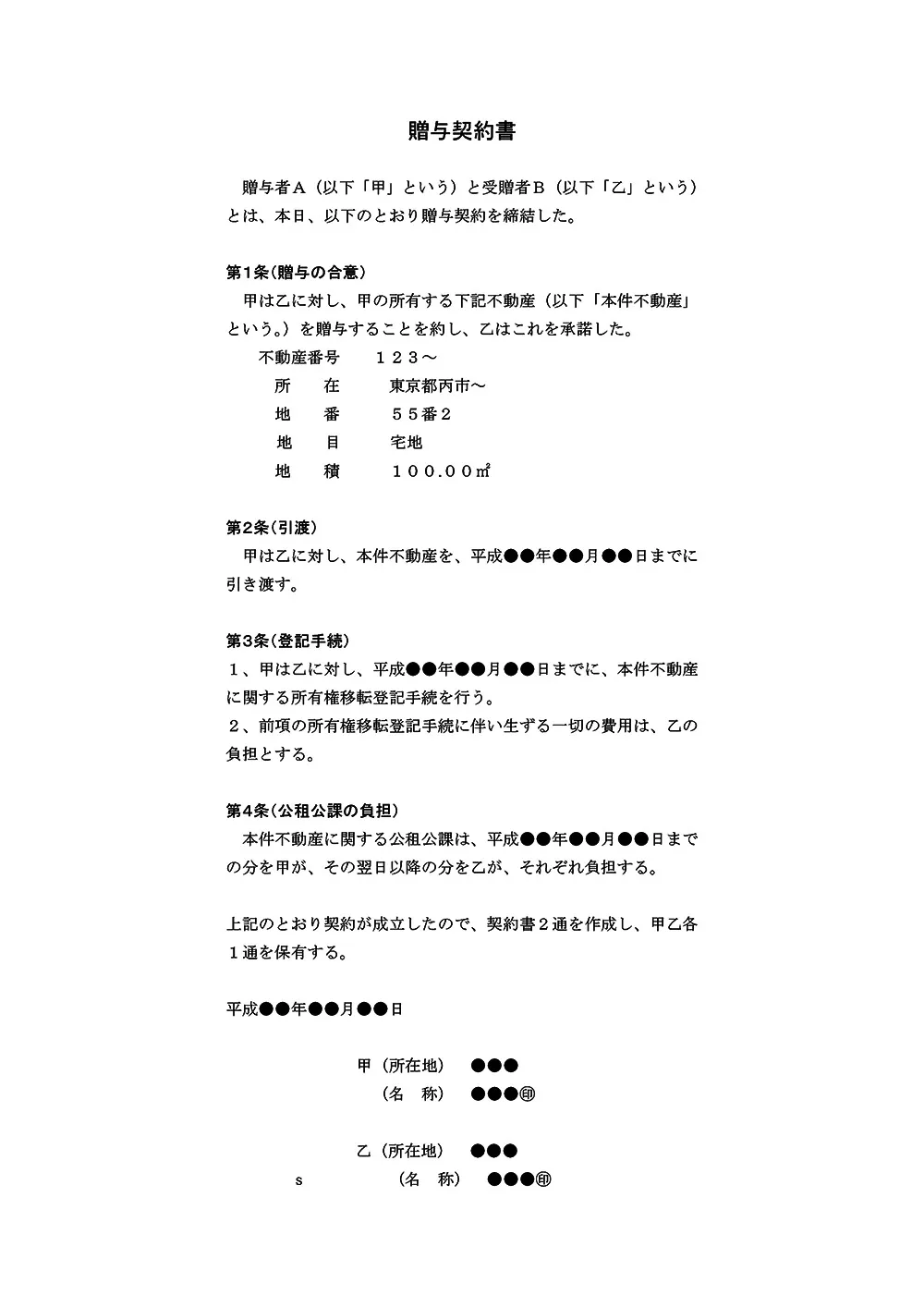

3-2 家族間の贈与であっても必ず贈与契約書を作成する

家族間で贈与を行う場合や現金手渡しで贈与を行う場合でも、必ず贈与契約書を作成しておきましょう。

贈与契約書を作成しておかないと、贈与者が亡くなったときに他の相続人や税務署が贈与を認めない恐れがあるからです。

例えば、税務署が生前贈与の事実を認めないと、過去に受け取った贈与財産も相続税の課税対象になってしまう恐れがあります。

他にも、相続人が生前贈与を認めないと、相続トラブルが発展し遺産分割調停や審判に発展する可能性もあるでしょう。

このようなトラブルを避けるために、贈与契約書を作成し生前贈与の証拠を残しておくことが大切です。

贈与契約書のサンプルは、下記の通りです。

より信頼性の高い贈与契約書を作成したいのであれば、司法書士や弁護士に贈与契約書を作成してもらうと安心です。

3-3 遺言書を作成し特別受益の持ち戻し対策をしておく

生前贈与を行うのであれば、遺言書を作成し特別受益の持ち戻し対策を行っておきましょう。

特別受益とは、ある相続人が故人から特別に受け取っていた利益であり、生前贈与も該当します。

生前贈与が特別受益として認められると、過去の贈与も含めて遺産分割の割合を決定しなければならない恐れがあります。

そのため、過去に行った生前贈与を特別受益に含めないでほしい場合は、遺言書などで「特別受益の持ち戻しを免除する」ことを主張しなければなりません。

このように、生前贈与を行う際には将来発生する相続についても考慮しなければなりません。

様々なケースを想定して事前にトラブルを回避するには専門的な知識が必要なので、相続に詳しい司法書士や弁護士に相談しながら相続対策を行うのがおすすめです。

3-4 生前贈与が遺留分の計算対象に含まれることがある

生前贈与を行う際には、遺留分対策もあわせて行っておきましょう。

遺留分とは、亡くなった人の配偶者や両親、子供に認められている最低限度の遺産を受け取れる権利です。

下記の条件を満たすと、生前贈与も遺留分の計算対象に含まれてしまうのでご注意ください。

- 死亡前1年以内に行った生前贈与

- 遺留分権利者に損害を与えることを知って行った生前贈与

- 相続人への生前贈与(特別受益)

なお、遺留分は贈与財産を生前贈与時点ではなく、相続発生時点の価格で計算します。

したがって、自社株や不動産などを生前贈与し、贈与者あ亡くなったときに贈与財産が値上がりしていた場合、遺留分対策をしていても効果が薄れてしまう恐れがあるのでご注意ください。

生前贈与に関する遺留分トラブルを防ぐには、相続人に対して生前贈与の目的を説明し理解してもらう、生前のうちに遺留分放棄をしてもらうなどの対策が必要です。

当事者同士で対策をしても漏れが発生する、感情的になってしまい泥沼化しやすいので、遺留分対策に詳しい司法書士や弁護士に相談するのが良いでしょう。

3-5 定期贈与と判断されないようにする

暦年贈与や相続時精算課税制度の基礎控除を利用して毎年贈与を繰り返すのであれば、定期贈与と税務署に判断されないようにご注意ください。

定期贈与とは、複数回にわたり贈与を繰り返したのではなく、ひとつのまとまった贈与として税務署に扱われてしまうことです。

例えば、年間100万円の贈与を10年繰り返した場合を考えてみましょう。

複数回の贈与として扱われれば、すべての贈与が基礎控除内に収まるため、贈与税はかかりません。

一方で、定期贈与と判断されてしまうと、贈与税の基礎控除は110万円しか利用できず「1,000万-110万=890万円」に対して贈与税が課税されてしまいます。

税務署に定期贈与と判断されないようにするには、贈与のたびに贈与契約書を作成しておく、贈与の時期や金額を毎年同じにしないなどの工夫が大切です。

3-6 名義預金と判断されないようにする

預貯金を生前贈与し相続税対策を行うのであれば、名義預金と判断されないように注意が必要です。

名義預金とは、口座名義人が管理しているのではなく、実際には贈与者が管理している預貯金です。

名義預金は口座名義人の財産ではなく、実際に管理している 贈与者の財産として扱われます。

したがって、相続時に過去の贈与を否認され名義預金であると税務署に判断されてしまうと、相続税対策で行った贈与が無駄になってしまいます。

名義預金と判断されないようにする方法は、主に下記の通りです。

- 口座入金時に贈与契約書を作成しておく

- 贈与された人が通帳や印鑑を保管する

- 贈与された預金を少額でも使う

「家族間の生前贈与だから大丈夫だろう」と自分たちの判断で行ってしまうと、名義預金と判断されるリスクが上がってしまいます。

相続税の節税目的で贈与を行うのであれば、相続に詳しい司法書士や弁護士などの専門家に相談しながら手続きを進めましょう。

3-7 老後資金まで生前贈与しないようにする

生前贈与をする際には、自分の老後資金まで贈与しないようにしましょう。

当たり前ですが生前贈与をすると自分の資産が減り、贈与額や資産によっては老後資金が枯渇してしまう恐れがあります。

「生前贈与はたくさんしたけど、老後資金が足りなくなり子供達に面倒を見てもらわなければならない」とならないように、老後資金をシミュレーションした上で贈与を行うことが大切です。

まとめ

贈与税には様々な控除や特例が用意されているため、上手に活用すれば贈与税や将来発生する相続税を大幅に節税できます。

贈与税の控除や特例は、贈与者と受贈者の関係や贈与の目的について要件が定められているものが多いため、事前に確認しておきましょう。

また、贈与税の控除や特例は税制改正によって適用期限や控除額が変わる可能性もあります。

最新情報を反映して贈与税のシミュレーションをしたい場合は、生前贈与に詳しい税理士に相談するのが良いでしょう。

なお、生前贈与を行う際には税金対策だけでなく、贈与契約書の作成や相続対策もあわせて行っておくことが大切です。

グリーン司法書士法人では、贈与契約書の作成や相続対策に関する相談をお受けしています。

初回相談は無料ですし、信頼できる税理士の相談も可能ですので、まずはお気軽にお問い合わせください。