会社経営者が事業承継や相続対策をする際には、自社株の評価が必要不可欠です。

自社株を評価しないと相続財産の金額や自社株が占める割合もわかりませんし、適切な相続対策も行えなくなります。

また、日本国内の企業のうち上場企業は0.2%であり、国内法人のうちほとんどが非上場です。

非上場株式は上場株式と異なり評価額の計算が複雑なので、事業承継や相続対策をする際には相続に詳しい税理士に自社株を評価してもらうのが良いでしょう。

本記事では、自社株の評価方法や評価の流れを解説していきます。

目次

1章 自社株の評価方法

自社株の評価方法は「原則的評価方式」と「特例的評価方式」の2種類に分けられ、このうち原則的評価方式はさらに3種類に分けられます。

会社を支配できる一族である「同族株主」の場合は原則的評価方法を用い、同族株主以外は特例的評価方式を使用します。

それぞれの評価方法について詳しく見ていきましょう。

1-1 原則的評価方式

原則的評価方式とは、会社を支配できる同族株主グループの自社株を評価する際に使用する計算方法です。

原則的評価方式は下記の3種類に分けられ、会社規模や業種によって使用する評価額が決まります。

- 類似業種批准価額方式

- 純資産価額方式

- 併用方式

それぞれ詳しく解説していきます。

1-1-1 類似業種批准価額方式

類似業種比準価額方式とは自社と同じ業種の上場企業と比較し、自社株を評価する方法です。

類似業種比準価額方式は下記の方法で計算できます。

1株あたりの株価=類似業種の株価×(利益比準+配当比準+純資産額比準)÷3×斟酌率

- 利益比準:評価会社の利益÷類似会社の利益

- 配当比準:評価会社の配当÷類似会社の配当

- 純資産額比準:評価会社の純資産÷類似会社の純資産

- 斟酌率:大会社0.7、中会社0.6、小会社0.5

上記のように類似業種比準価額方式では、上場企業している類似業種と利益や配当金、純資産額の金額を比較します。

1-1-2 純資産価額方式

純資産価額方式とは評価時点で自社を解散させた場合、株主に返却できる金額を株価として計算する方法です。

純資産価額方式による株価の総額は、貸借対照表の純資産額と近しくなる特徴があります。

しかし、貸借対照表に記載されている不動産の価格と実際の相場にズレが生じる場合は、調整が必要です。

純資産価額方式の計算式は、下記の通りです。

1株に対する純資産額=(資産の相続税評価額−負債の相続税評価額−評価額に掛かる法人税)÷発行済株式数

1-1-3 併用方式

併用方式とは名前の通り、先ほど紹介した類似業種比準価額方式や純資産価額方式を併用して自社株を評価する方法です。

類似業種比準価額方式と純資産価額方式の比率は、会社規模によって下記のように決められています。

| 会社規模 | 併用様式 |

| 大会社 | 類似業種批准価額 |

| 中会社の大 | 類似業種批准価額×0.9+純資産価額×0.1 |

| 中会社の中 | 類似業種批准価額×0.75+純資産価額×0.25 |

| 中会社の小 | 類似業種批准価額×0.6+純資産価額×0.4 |

| 小会社 | 類似業種批准価額×0.5+純資産価額×0.5 |

なお会社規模の判定方法については、本記事の2章で詳しく解説します。

1-2 特例的評価方式(配当還元方式)

会社を支配できない一族である同族株主以外が所有している非上場株式は、配当還元方式を用いて評価します。

配当還元方式を用いるのは、下記の株主です。

- 同族株主がいる非上場企業で、同族株主以外の株主が取得した株式

- 同族株主がいる非上場企業の同族株主グループに含まれるものの支配力の少ない株主として取得した株式

- 同族株主がいない非上場企業であり、議決権割合が15%以上の株主グループがいる、かつ、15%以上の株主グループに含まれない株主が取得した株式

- 同族株主のいない非上場企業であり、議決権割合が15%以上の株主グループがいる、かつ、15%グループの中に中心的な株主がいるが判定者は中心的な株主ではなく、一定の役員ではない場合の株主が取得した株式

配当還元方式の計算方法は、下記の通りです。

配当還元方式の評価額=(年間配当額÷10%)×(1株あたりの資本金等の額÷50円)

- 年間配当額:(直近の期末前2年間の配当額÷2)÷(直近の期末の資本金等の額÷50円)

- 直近の期末前2年間の配当額:課税時期の期末から2年さかのぼった期間の配当額の平均値

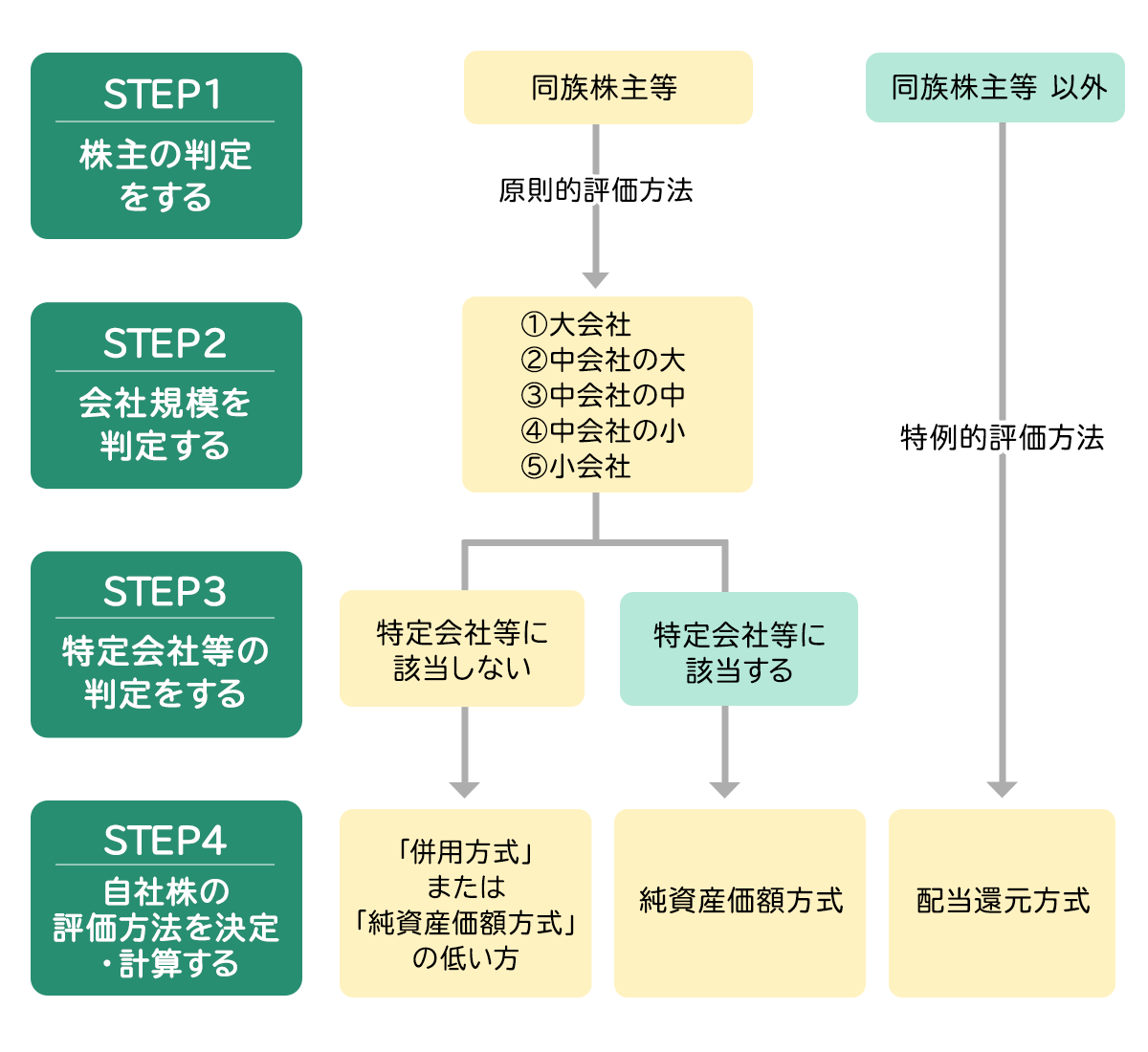

2章 自社株を評価する流れ

自社株を評価する際には、株主の判定をして同族会社かどうか判別する必要があります。

そして、同族会社の場合は原則的評価方式のうち、どの評価額を用いるか会社規模を判定して決定します。

自社株を評価する流れは、下記の通りです。

- 株主の判定をする

- 会社規模を判定する

- 特定会社等の判定をする

- 自社株の評価方法を決定・計算する

それぞれ詳しく解説していきます。

STEP① 株主の判定をする

自社株を評価する際には、最初に同族株主グループに含まれるかの判定をします。

下記に該当する場合は、同族株主グループに該当します。

| 同族株主の有無 | 同族株主グループに該当するケース |

| 同族株主がいる | 同族議決権が30%以上のグループ (50%以上のグループがいれば、その一族のみが同族株主になる) |

| 同族株主がいない | 15%以上の議決権を保有しているグループ |

同族株主グループに該当する場合は「原則的評価方式」を用い、同族株主グループに該当しない場合は「特例的評価方式(配当還元方式)」を用いて自社株を評価します。

STEP② 会社規模を判定する

評価する自社株が同族株主グループに該当する場合は、会社規模を判定します。

会社規模によって原則的評価方式のうち、どの評価方法を用いるかが変わってくるからです。

自社株評価時の会社規模の判定は、従業員数や取引金額、総資産額、業種で決定します。

| 従業員数 | 会社規模 |

| 70人以上 | 大会社 |

| 70人未満 | 下記の基準のうち、高い方の区分となる

|

取引高基準とは、業種ごとに設定されている売上高の区分によって会社規模を判定する方法であり、それぞれの区分は下記の通りです。

| 会社規模 | 取引金額 | ||

| 卸売業 | 小売・サービス業 | その他 | |

| 大会社 | 30億円以上 | 20億円以上 | 15億円以上 |

| 中会社の大 | 7~30億円 | 5~20億円 | 4~15億円 |

| 中会社の中 | 3.5~7億円 | 2.5~5億円 | 2~4億円 |

| 中会社の小 | 2~3.5億円 | 0.6~2.5億円 | 0.8~2億円 |

| 子会社 | 2億円未満 | 0.6億円未満 | 0.8億円未満 |

従業員数を加味した総資産基準では、業種ごとに設定された総資産価額および従業員数基準のいずれか下の区分を会社規模とする方法です。

それぞれの基準は、下記の通りです。

| 会社規模 | 総資産価格 | 従業員数 | ||

| 卸売業 | 小売・サービス業 | その他 | ||

| 大会社 | 20億円以上 | 15億円以上 | 15億円以上 | 36~69人 |

| 中会社の大 | 4~20億円 | 5~15億円 | 5~15億円 | |

| 中会社の中 | 2~4億円 | 2.5~5億円 | 2.5~5億円 | 21~35人 |

| 中会社の小 | 2~3.5億円 | 0.6~2.5億円 | 0.8~2億円 | 6~20人 |

| 子会社 | 2億円未満 | 0.6億円未満 | 0.8億円未満 | 5人以下 |

STEP③ 特定会社等の判定をする

特定会社等に該当すると会社規模にかかわらず、原則的評価方式のうち「純資産価額方式」で自社株を評価します。

特定会社等とは、総資産のうち株式等の割合が50%を超える会社などであり、下記が当てはまります。

| 種類 | 判定基準 |

| 株式等保有特定会社 | 総資産額に占める株式等の割合が50%以上 |

| 土地保有特定会社 | 総資産額に占める土地等の割合が一定以上

|

| その他 |

|

なお、特定会社等に該当するか判定する際の「総資産額」は帳簿価額ではなく、相続税評価額をもとに計算します。

STEP④ 自社株の評価方法を決定・計算する

STEP①~③により、自社株の評価方法が決定した後は、実際に自社株の評価額を計算します。

なお、同族株主グループかつ特定会社等に該当しない場合は、併用方式と純資産価額方式のうち低い金額が株価となります。

3章 自社株の評価額を引き下げるコツ

事業承継をする際には贈与税の負担を軽減するために、自社株の評価額を下げる対策が行われる場合があります。

自社株の評価額を下げるには配当金や利益、純資産額を下げる、会社規模の判定を下げるなどの対策が用いられることが多いです。

自社株の評価額を下げる方法を解説します。

3-1 配当金や利益・純資産額を下げる

自社株の評価額を下げる方法として、一時的に配当金や利益額、純資産額を引き下げる方法があります。

類似業種批准価額方式では、自社の配当金や利益、純資産額が上場企業の類似会社と比較して低ければ低いほど自社株の評価額が下がるからです。

具体的には、下記の方法で配当金や利益、純資産額を引き下げるのが良いでしょう。

- 配当金を下げる、取りやめる

- 含み損が出ている資産を売却する

- 退職金の支払いを行う

- 役員報酬を上げる

- 不動産を購入する

- 設備投資を行う

- 高収益部門を子会社化する

- 保険料を損金計上できる生命保険に加入する

類似業種批准価額方式では定期的に支払われる配当金のみを評価額の計算に使用するため、まとまった金額の配当金を支払いたい場合に特別配当を利用する手もあります。

また、役員報酬を上げれば利益が減り自社株の評価額は下がる可能性がありますが、一方で経営陣の所得が上がり所得税や住民税の負担が増える点に注意しなければなりません。

3-2 会社の規模を変更する

評価する自社株が同族株主グループに該当する、かつ特定会社等に該当しない場合は、会社規模の変更によって自社株の評価額が下がる可能性があります。

会社規模を小さくすることによって、自社株の評価額が下がる理由は主に下記の通りです。

- 併用方式では会社規模が小さくなると「純資産価額方式」の割合が増える

- 類似業種批准価額方式と純資産価額方式では、一般的に純資産価額方式の方が評価額が低く算出される

ただし、会社規模を下げるために無理なリストラを行うのは現実的ではありませんし、事業承継前に売上高を減少させるのも良く思わないケースもあるでしょう。

事業承継時にどれだけ自社株の評価額を引き下げれば良いかはケースバイケースですので、事業承継に詳しい税理士に相談するのがおすすめです。

4章 事業承継を行うときの注意点

次期経営者に事業承継を行うときには、自社株の評価や評価額の引き下げだけでなく、事業承継税制の利用や遺言書の作成など相続対策も行いましょう。

具体的には、事業承継時には下記の点にご注意ください。

- 事業承継税制の活用を検討する

- 遺言書を作成しておく

- 遺留分対策をしておく

それぞれ詳しく解説していきます。

4-1 事業承継税制の活用を検討する

事業承継税制を活用すれば、後継者が贈与もしくは相続によって自社株を受け継いだときに、贈与税や相続税の納税が猶予されます。

事業承継税制を利用するには、先代経営者および後継者がそれぞれ下記の適用要件を満たす必要があります。

【先代経営者の適用要件】

- 会社の代表取締役を過去に1度でも経験している

- 生前贈与もしくは相続直前に筆頭株主だった

- 生前贈与時に代表取締役でない

【後継者の適用要件】

- 生前贈与時に代表取締役になっている

- 生前贈与や相続によって筆頭株主になる

【会社の適用要件】

- 中小企業者に該当する

- 資産管理会社に該当しない

先代経営者や後継者、自社が事業承継税制の適用要件を満たすかどうかの確認や必要書類の収集、作成は事業承継に詳しい税理士に相談するのが確実です。

4-2 遺言書を作成しておく

会社経営者はまだ元気な段階から遺言書を作成しておき、不測の事態に備えておきましょう。

遺言書を作成していないと、後継者への事業承継が完了する前に先代経営者が亡くなってしまうと、自社株の遺産分割方法でトラブルに発展する恐れがあるからです。

上場株式と違って非上場株式は現金化も難しいですし、相続人が法定相続分で平等に遺産分割してしまうと、会社の支配権も分割されてしまい経営の意思決定がスムーズにいかなくなってしまいます。

そのため、いつ何があっても良いように後継者が議決権の3分の2を受け継げる内容の遺言書を作成しておくと良いでしょう。

また、遺言書を作成する際には「先代経営者より先に後継者が亡くなってしまうケース」など様々な状況を想定しておく必要があります。

漏れのない遺言書を作成し事業を継続させるには、専門的な知識や経験も必要になりますので、遺言書作成時には相続や事業承継に詳しい司法書士や弁護士に相談するのが良いでしょう。

4-3 遺留分対策をしておく

先代経営者が遺言書を作成するときや生前贈与、相続対策をする際には遺留分対策もしておかなければなりません。

遺留分とは、亡くなった人の配偶者や子供、両親に認められている遺産を最低限度受け取れる権利です。

中小企業のオーナーは自社株が相続財産のほとんどを占めるケースも珍しくありません。

そのため、後継者に自社株をまとめて相続させようとすると、他の相続人の遺留分を侵害してしまう可能性があります。

そのため、中小企業のオーナーが後継者に自社株を贈与、相続させる際には下記の方法で遺留分対策をしておきましょう。

- 生命保険などで遺留分の支払い資金を用意しておく

- 「遺留分に関する民法の特例」で定められた「除外合意」「固定合意」を活用する

遺留分の支払いが中小企業の事業承継を妨げることを防ぐために、下記のように除外合意と固定合意という特例が用意されています。

| 特例 | 概要 |

| 除外合意 | 先代経営者が生きている間に、推定相続人の全員が合意すれば後継者に贈与した自社株を遺留分の計算対象から外せる |

| 固定合意 | 相続人全員の合意により、遺留分計算に用いる自社株の評価額を合意時点の評価額に固定できる |

遺言書の作成と遺留分対策をセットで行っておけば、後継者に自社株を受け継げ、相続トラブルも回避しやすくなります。

まとめ

先代経営者から後継者へ事業承継を考えたときには、まず自社株を評価し事業承継により発生する相続税や贈与税の金額をシミュレーションする必要があります。

自社株の評価方法には複数あり、会社規模や同族株主グループに該当するかによって用いる評価方法が変わります。

どの評価方法を選択するかの判断や実際に自社株の評価額を計算するのは、非常に専門的な知識が必要なため自社株の評価から事業承継の計画や実施まで、事業承継に詳しい税理士に任せるのがおすすめです。

また、事業承継時には自社株の評価だけでなく、遺言書の作成や遺留分対策などの相続対策もあわせて行わなければなりません。

後継者と他の相続人のトラブルを避け、承継後の会社経営を軌道に乗せるためにも、万全の準備を整えましょう。

グリーン司法書士法人では、遺言書作成や遺留分対策に関する相談をお受けしています。

初回相談は無料ですし、信頼できる税理士の相談も可能ですので、まずはお気軽にお問い合わせください。