- 相続における養子縁組の取扱い

- 実子がいる場合に養子は何人まで基礎控除の計算対象に含まれるのか

- 養子が相続人になる場合の注意点

実子がいる場合、養子は1人までしか相続税の基礎控除に含められません。

相続税の節税目的で養子縁組をする人も多いですが、養子の人数によっては控除の対象外になるケースがあります。

実子の有無によって、相続税の基礎控除に含められる養子の人数が変わるため注意しなければなりません。

本記事では、養子縁組と実子がいる場合の基礎控除の上限や、養子が相続人になるときの注意点について解説します。

目次

1章 相続における養子縁組の取扱い

養子縁組をすれば、養親と養子の間に法律上の親子関係が発生し、養親が亡くなったときに養子は実子同様に相続権を持ちます。

養子の相続分は実子と同じであり、遺留分についても同等の権利が認められます。

また、養子は養親の法定相続人であるため、相続税の基礎控除の算定人数に含めることが可能です。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算でき、遺産総額が基礎控除内に収まる場合には相続税はかかりません。

具体例と共に見ていきましょう。

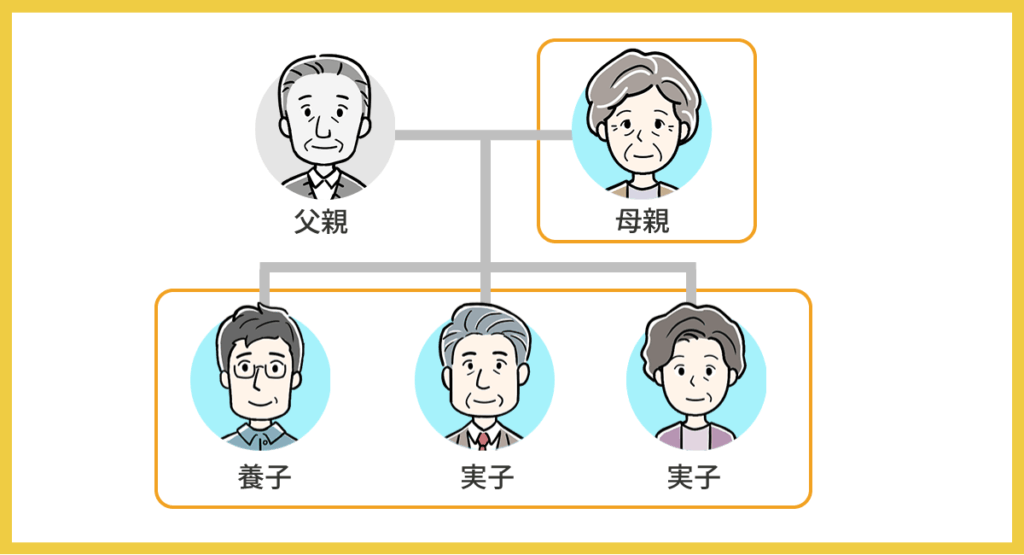

上記のように、養子を迎えたことにより、父親が亡くなったときの法定相続人の人数と基礎控除の金額は、下記のように変わります。

| 法定相続人の人数 | 基礎控除の金額 | |

|---|---|---|

| 養子縁組前 | 合計3人 妻+実子2人 | 4,800万円 |

| 養子縁組後 | 合計4人 妻+実子2人+養子1人 | 5,400万円 |

上記のように、養子縁組をしたことにより、法定相続人の人数が増え、基礎控除の金額も増えています。

ただし、基礎控除の計算に含めることができる養子の人数には、上限が設定されています。

次の章で詳しく見ていきましょう。

2章 実子がいる場合に養子は何人まで基礎控除の計算対象に含まれる?

養子縁組をすれば法定相続人の人数を増やせるため、相続税を節税しやすくなります。

しかし、相続税の基礎控除の計算に含められる養子の人数は、下記のように上限が決められています。

| 被相続人に実子がいるか | 基礎控除に含められる養子の人数 |

|---|---|

| 実子がいる | 1人まで |

| 実子がいない | 2人まで |

それぞれ詳しく解説していきます。

2-1 実子がいる場合は1人まで

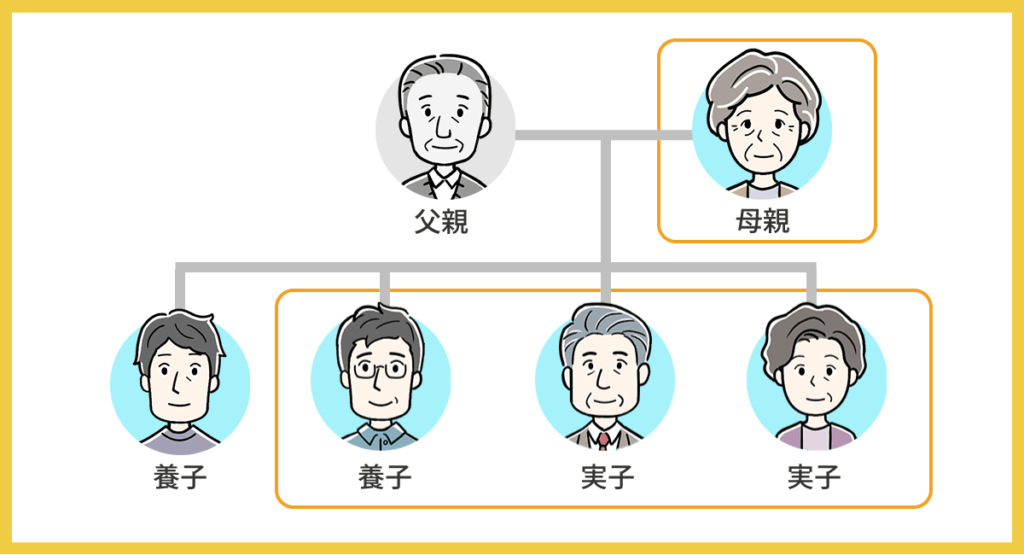

養親に実子がいる場合には、相続税の基礎控除の計算対象である法定相続人に含められる養子の人数は1人までとされています。

上記のイラストのように、被相続人が養子を2人迎えていたとしても、法定相続人に含められる人数は1人までとなります。

したがって、上記のケースでは相続税の基礎控除は「3,000万円+600万円×4人=5,400万円」となります。

2-2 実子がいない場合は2人まで

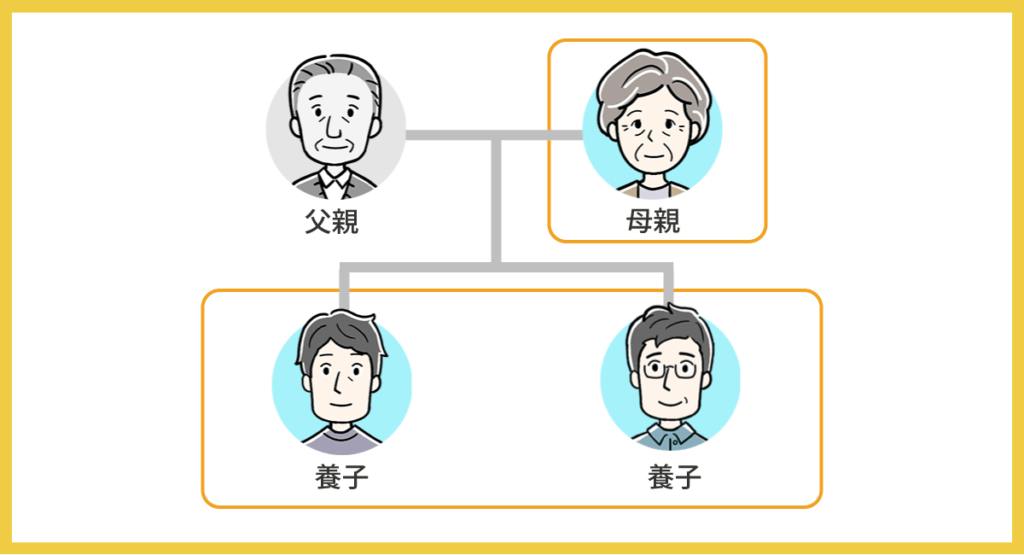

被相続人に実子がいない場合には、相続税の基礎控除の法定相続人に含められる養子の人数は2人までです。

例えば、上記のイラストでは、被相続人に実子がいないため、養子を2人とも法定相続人の人数に含められます。

したがって、上記のケースでは、相続税の基礎控除を「3,000万円+600万円×3人=4,800万円」と計算可能です。

2-3 基礎控除の計算対象に含める数に制限がない養子縁組の例

基礎控除の計算対象に含めることができる養子の人数は上限が設定されている一方で、一部例外もあります。

下記の場合には、基礎控除の計算対象に上限はなくなり、養子が何人いても法定相続人の人数に含めることができます。

- 特別養子縁組により養子となった人

- 故人の配偶者の実の子供であり、故人の養子となった人

- 故人と配偶者の結婚前に特別養子縁組により、配偶者の養子となっていた人で、故人と配偶者の結婚後に故人の養子となった人

- 故人の実子や養子、直系卑属がすでに死亡しているか、相続権を失っており、代襲相続人となった人

例えば、孫養子を迎えたものの、被相続人の実子がすでに死亡しており、孫が代襲相続人となった場合には、その孫養子については上限の対象外となります。

3章 養子が相続人になる場合の注意点

養子が相続人になる際には、下記のことなどに注意しておきましょう。

- 相続トラブルが発生する場合がある

- 養子の子が代襲相続権を持たない場合がある

- 節税目的のみの養子縁組は税務署に否認される恐れがある

それぞれ詳しく解説していきます。

3-1 相続トラブルが発生する場合がある

相続人の中に養子が含まれると、トラブルに発展する場合もあるのでご注意ください。

養子と実子の間で主張がぶつかり合うケースなど、遺産分割協議がまとまりにくくなるからです。

例えば、家業を継いでもらうために婿養子となってもらった場合などでは、実子が「養子がいるから自分の相続分が減った」「養子ばかり遺産を相続して不公平だ」と思う可能性もあるでしょう。

このようなトラブルを減らすためには、養子縁組をする際に、他の家族や親族にも目的を説明し、理解してもらうことが大切です。

他には、遺産分割協議を行わなくて良いように、元気なうちに遺言書を作成しておくなども有効です。

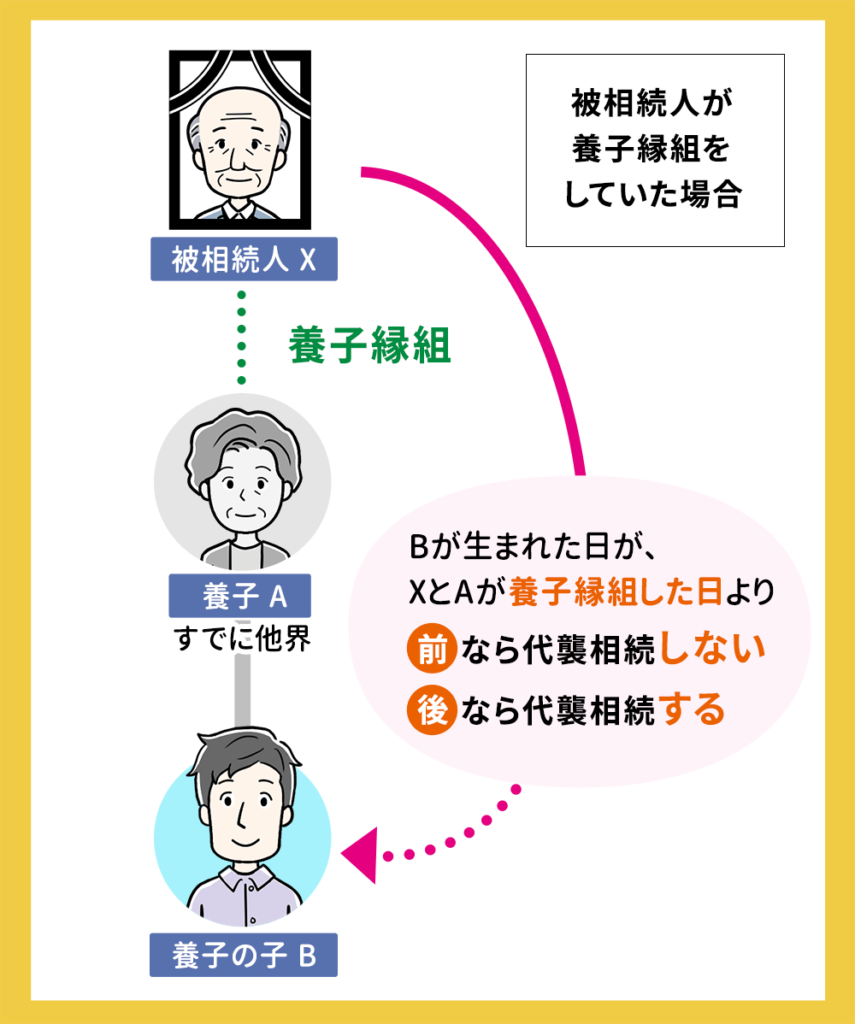

3-2 養子の子が代襲相続権を持たない場合がある

養子縁組の時期と養子に子供が生まれた時期によっては、養子の子供が養親の代襲相続人になれない場合があるのでご注意ください。

上記のイラストのように、養子縁組よりも前に、養子に子供が生まれていた場合には、養子の子は養親の代襲相続人になることはできません。Aの子Bが養子縁組の前に生まれていた場合には、XとBの間に親族関係は生じないため、BがAを代襲して相続人になることもありません。

すでに養子が亡くなっており、養子の子供に確実に遺産を譲りたいと考えている場合には、遺言書を作成しておくと安心です。

3-3 節税目的のみの養子縁組は税務署に否認される恐れがある

相続税の基礎控除の算定に含められる法定相続人の人数を増やしたいなどといった節税目的のみの養子縁組は、税務署に否認される恐れがあります。

税務署に否認されてしまうと、養子縁組による相続税の節税効果が薄れてしまうのでご注意ください。

ただし、実態がなく節税目的の養子縁組と判断されるかは、ケースバイケースであり、一概には言えません。

そのため、相続税の節税目的で養子縁組を行うのであれば、検討段階で相続税に精通した税理士に相談しておくと安心です。

また、相続に詳しい税理士であれば、養子縁組以外の節税方法を提案してくれる場合もあるでしょう。

まとめ

養子縁組は相続対策として有効な手段のひとつですが、実子の有無によって基礎控除の計算に含められる養子の人数に制限があります。

また、養子が相続人になるとトラブルが起きやすくなる点にも注意しなければなりません。

相続税の節税対策は養子縁組以外にもいくつかありますので、相続に詳しい税理士に相談して、自分に合った方法を提案してもらうのも良いでしょう。

養子縁組による相続トラブルを回避したいのであれば、遺言書の作成や生前贈与などの相続対策も行っておくとより安心です。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

相続において実子と養子の順位は変わりますか?

いいえ。

養子縁組により法律上の親子関係が成立すれば、養子も実子と同じく第1順位の法定相続人となり、実子と同等の権利を持ちます。養子に行った兄弟の相続はどうなりますか?

普通養子縁組の場合、養子は養親の相続人になるとともに、実親の子としての相続権も維持され、養子になっても実親の相続人となります。

ただし、特別養子縁組の場合は実親との法的な親子関係が消滅するため、実親の相続権はなくなり、養親の相続権のみとなります。