家族信託をする場合、受益者(財産によって利益を得ている人)が亡くなった後に、次の受益者を指定しておけば、受益権を取得させることも可能であり、そのようにする方も多いでしょう。

その際に、気にしておくべきことは、「受益権は遺留分の対象となるのか」ということです。

受益権が遺留分の対象となる場合、受益権を取得した人は他の相続人から遺留分を請求されてしまう可能性があります。

財産として受益権のみ(信託している不動産など)の場合、遺留分請求されても支払う現金がなく、信託されている不動産を売却したり、自身で現金を用意したりする必要が出てくるのです。

このようなリスクがあるため、家族信託をする場合には遺留分について気をつけておかなければいけません。

この記事では、家族信託の受益権は遺留分の対象となるのか、家族信託をする際にはどのようなことに気をつけるべきかなどについて解説します。

また、以下の動画では「遺留分は本当に請求できる?」「どこまで主張できるの?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\関連論点まで先回りしておきたい方はこちら/

目次

1章 家族信託の受益権は遺留分の対象となる可能性が高い

結論から述べますと、「家族信託の受益権は遺留分の対象となる可能性が高い」と言えます。

断言できないのは、明確な判例がまだ出ていないからです。

そもそも、遺留分の対象となるのは「相続財産」であり、「みなし相続財産」については“原則として”遺留分の対象とはならないとされています。

「みなし相続財産」とは、亡くなった人が所有していた財産ではないものの、亡くなったことによって相続人が受け取ることとなった財産で、相続の対象とはならないが、相続税の対象となる財産です。

例えば生命保険金などがこれにあたります。

家族信託の受益権が遺留分の対象となるかどうかは、まず「みなし相続財産」にあたるかどうかが論点となります。

みなし相続財産についてより詳しく知りたい方はこちらを御覧ください。

1-1 家族信託の受益権は「みなし相続財産」になる

家族信託の受益権は、生命保険金と同様に「みなし相続財産」として扱われます。そのため、遺産分割の対象とはなりません。

しかし、遺留分の対象となるか否かについては分からないというのが、現時点での結論です。

「みなし相続財産」の代表と言える生命保険金については、以下のような判例があり、原則として遺留分の対象とならないとされています。

被相続人を保険契約者及び被保険者とし,共同相続人の1人又は一部の者を保険金受取人とする養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権は,民法903条1項に規定する遺贈又は贈与に係る財産には当たらないが,保険金の額,この額の遺産の総額に対する比率,保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等の諸般の事情を総合考慮して,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,特別受益に準じて持戻しの対象となる。

引用:最高裁判所

端的に言えば、「生命保険金は、原則として遺産分割協議や遺留分の対象とはならない。ただし、あまりにも他の相続人と不公平になる場合には例外的に遺留分の対象となる」ということです。

「それなら、受益権も生命保険金と同じように、みなし相続財産として扱われて、遺留分の対象外になるのでは?」と思いますよね。

しかし、家族信託の受益権については「みなし相続財産」として扱われるものの、生命保険金のように、遺留分の対象となるか否かの明確な判例があるわけではありません。

ただし、参考となる判例はありますので、次章にて解説します。

1-2 判例から見る家族信託と遺留分

平成30年9月12日の東京地裁判決にて、信託と遺留分の関係性が一部明らかになりました。

この判例の概要は以下のとおりです。

【判決】

父が次男に対して行った信託契約の信託財産のうち、一部の不動産は遺留分制度を逸脱する意図で信託したものであり、公序良俗に反しているため無効

【前提条件】

- 父(委託者)は、末期がんの闘病中で、余命数日と診断されていた

- 相続人は、長男・次男・長女の3人

- 父は不動産16件と、1億数千万円の金融資産を所有

- 死亡する半月前に「死亡時には全財産の2/3を次男に、1/3を長女に贈与する」という内容の死因贈与契約書を締結

【信託契約書の内容】

- 本信託は、後継遺贈型の信託契約

- 信託の目的は「祭祀を承継する二男において、その子孫を中心として管理、運用することにより、末永く〇〇家が繁栄していくことを望む」こと

- 死因贈与契約書の締結直後に、【委託者:父 受託者:次男】とする信託契約書を締結

- 信託財産は16筆の不動産と金銭300万円

- 信託内容は、不動産の管理を次男に託し、信託した金銭300万円の中から維持管理にかかる費用の支払いと、受益者の身上監護のために使用するとされている

- 信託契約時の受益者は父、父が亡くなったあとは【長男1/6・長女1/6、次男4/6】の割合で受益権を取得するとされている

- 受益権の内容は、信託不動産の売買代金・賃料などの信託不動産により発生する経済利益を取得できるというもの

この判例をもとに、家族信託と遺留分の関係性について考えてみましょう。

1-2-1 この判例における裁判所の判断

この事例は、生前に父が自身の死亡後に次男が財産を取得できるよう対策したが、父の死亡後にこの契約内容を知った長男が、信託契約が無効であるという主張をしたものです。

信託不動産のうち、一部の土地建物については、収益をあげたり売却することができない不動産であり、そもそも父が、次男以外の相続人に経済的利益を分配することを想定していなかったものと認めるのが相当であると判断されました。

つまり、契約内容ではもっともなことが書かれていますが、実際には遺留分の請求を回避するために家族信託をしたと判断され、無効とする判決が出たということです。

1-2-2 受益権は遺留分の対象となる可能性が高い

受益権が必ず遺留分の対象となるとは言い切れませんが、上記の判例のように遺留分の対策を目的として家族信託を利用すると、信託契約が無効となってしまう可能性が高いと言えます。

そのため、家族信託をする際には、遺留分について十分に気をつけて設計する必要があります。

2章 家族信託する際の遺留分に関する対策

前章で、家族信託をする際には遺留分について十分に気をつけるべきとお話しました。

遺留分が発生する可能性があるのであれば、以下のようなことに気をつけてたり、対策をしたりするようにしましょう。

2-1 すべての財産を家族信託しない

2019年7月1日の相続法改正後、遺留分侵害額請求をされた場合には遺留分を金銭で支払わなければいけないとされました。

すべての財産を信託財産にした場合、第二受益者(受益権を取得した人)は、遺留分侵害額請求をされた際に支払うお金を自身で用意する必要があるということです。

もし、受益権を一部渡して解決する場合には「代物弁済」の形を取らなければいけません。代物弁済をする場合には、遺留分の金額と代物弁済のための受益権の譲渡益が発生すると譲渡所得税が課税されます。

受益権を渡して解決する場合にも、税金を支払わなければいけないということです。

また、第二受益者の手元に資金がない場合には受託者が信託財産を一部売却して金銭を用意しなければいけなくなるため、当初予定していた財産管理ができなくなる可能性があります。

このようなリスクがあることから、遺留分を請求された場合の資金として、家族信託しない財産を残しておくようにしましょう。

2019年7月1日の相続法改正後に変わったポイントについては、下記の記事もご参考にしてください。

相続法改正で変わったポイント8つをわかりやすいイラストで簡単理解

2-2 家族間で話し合っておく

遺留分侵害額請求をされるのは、他の相続人が遺産の分配内容について納得していないケースや、家族間の仲が悪いというケースがほとんどです。

そのため、あらかじめ相続の内容について話し合っておき、家族に納得してもらうようにしましょう。

もし、納得してくれない家族がいるのであれば、納得できるような相続内容にするだとか、受益権を取得する人が遺留分を支払えるだけの資金を用意しておくなどの対策を講じることをおすすめします。

2-3 生命保険を利用する

生命保険は、前述したとおり原則として遺留分の対象となりません。

そのため、信託財産とは別に生命保険を利用して、相続時に第二受益者に渡るようにしておきましょう。

そうすることで、遺留分を請求されたときにも、受け取った生命保険金から捻出することができます。

生命保険を活用した相続対策については、下記の記事もご参考にしてください。

2-4 遺言書の付言事項でメッセージを残す

遺言書には、補足として「付言事項」を自由に記載することができます。

例えば、「家族で助け合うように」「お母さんを大切にするように」などのメッセージや、どうしてこのような遺産分配になったかについての理由などについて書き残しておくのが良いでしょう。

その内容を見て、相続人があえて遺留分で争うのはやめておこうと、遺留分請求を思いとどまってくれるかもしれません。

ただし、付言事項には法的効力がないため、相続人たちが必ず従ってくれるとは限らないので、その点は理解しておきましょう。

「長男に不動産を残したのは、同居していた家に今後もそのまま住まわせてやりたいとの想いからです。

また、古い考えと言われるかも知れませんが、長男がお墓を継いでくれることも理由の一つです。

どうか私が亡くなった後に、遺産相続の件でトラブルなどを起こさないでください。あの世から見守り、家族みんなが仲良く過ごしてほしいと願っています。」

3章 家族信託の連続型信託における遺留分

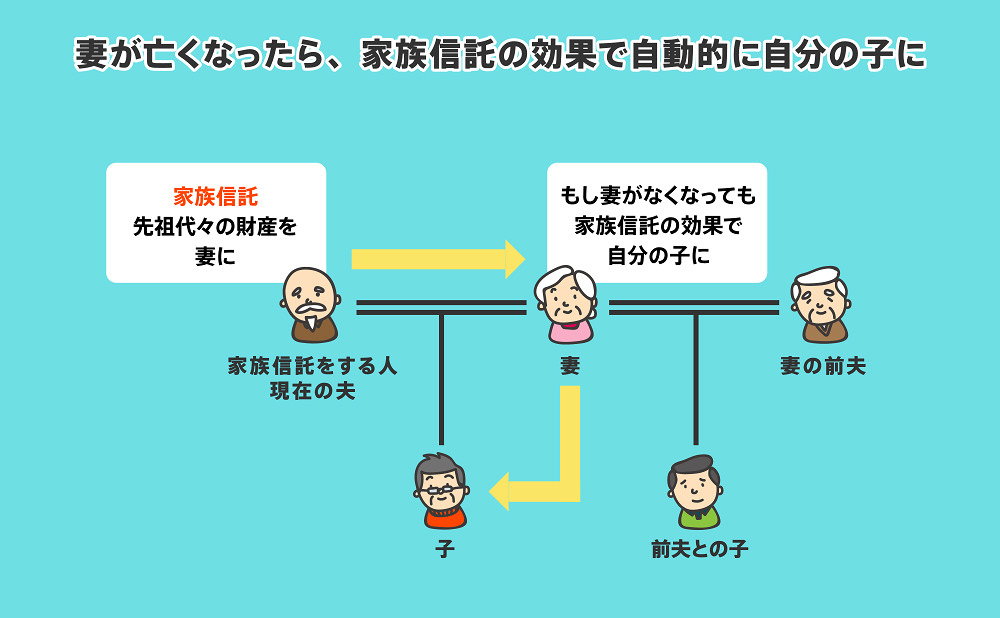

家族信託では「受益権連続型信託」といって、自身が亡くなった後の相続人に加え、さらにその次の相続人まで決めておくことが可能です。

例えば「父が委託者となる家族信託で、父が亡くなった(一次相続)あとに受益権を受け取るのは母(第二受益者)、母が亡くなった(二次相続)あとに受益権を受け取るのは長男(第三受益者)」といった形で決めておくことができるのです。

では、このケースの場合、長男が受益権を取得する二次相続の際も、遺留分の対象になるのでしょうか?

結論から述べますと、二次相続で受け取った受益権については、遺留分の対象にはならないと言えます。

信託契約では、第二受益者も第三受益者も、もともとの委託者から受益権を受け取っていると考えられています。

遺留分の算定は一次相続時に受益権を受け取った時点(父死亡時)で織り込み済みであるため、母が亡くなった際の二次相続で長男が受益権を受け取っても、他の相続人から遺留分を請求される余地はないという考え方です。

ただし、一次相続・二次相続ともに、受益権を受け取った場合には相続税を支払う義務はあるので注意が必要です。

4章 家族信託や遺留分に関することはグリーン司法書士法人にお任せください

ここまで、家族信託と遺留分について解説してきましたが、法律でも明確に決まっているわけではなく、非常に難しい内容だったかと思います。

家族信託をする際には、遺留分についても気をつけるべきですが、一般の方が最新情報をキャッチし、的確な対策を講じるのは難しいでしょう。

そのため、将来遺された人がトラブルになるのを防ぎたいのであれば、専門家に依頼することをおすすめします。

グリーン司法書士法人では、家族信託に精通した司法書士が在籍しておりますので、遺留分を含め将来のことを考えた家族信託設計や対策をご提案いたします。

初回相談は無料ですので、ぜひお気軽にご相談ください。