相続対策や認知症対策にはいくつかの方法があり、その中に家族信託や生前贈与があります。

どちらも家族や親族などに財産を受け継げる点は共通しているため、自分の場合はどちらを選ぶべきなのか迷ってしまう人もいるでしょう。

しかし、家族信託と生前贈与は全く異なる制度であり、目的や資産状況などに合わせて選ばなければなりません。

家族信託と生前贈与の違いは、下記の通りです。

| 家族信託 | 生前贈与 | |

| 概要 | 信頼する家族に、財産の管理や運用を託す | 生前に財産の権利すべてを贈与する |

| 財産から利益を得る人 | 契約で受益者に設定した人 | 贈与を受けた人 |

| 財産の管理方法 | 受託者が契約内容に沿って財産の管理・処分をする | 贈与を受けた人の裁量による |

| 財産の管理を中止する方法 | 家族信託契約を解除する | 贈与を受けた人の所有になっているので中止できない |

| 贈与税 | かからない | かかる |

| 相続税 | かかる | 相続時精算課税の場合のみかかる |

| 不動産取得税 | 家族信託終了時にかかる可能性あり | かかる |

| 登録免許税 | 【土地】固定資産評価額の0.3% 【建物】固定資産評価額の0.4% | 固定資産評価額の2% |

また、家族信託および生前贈与がおすすめな人の特徴はそれぞれ下記の通りです。

| 家族信託 |

|

| 生前贈与 |

|

本記事では、家族信託と生前贈与の違いやそれぞれがおすすめなケースをわかりやすく紹介していきます。

1章 家族信託と生前贈与の違い

家族信託と生前贈与は、どちらも相続対策や認知症対策として利用される点は共通しています。

しかし、家族信託は「財産の管理を託すもの」であり、生前贈与は「財産を譲ること」とそもそも大きな違いがあります。

それを踏まえて、下記の違いについて詳しく見ていきましょう。

| 家族信託 | 生前贈与 | |

| 概要 | 信頼する家族に、財産の管理や運用を託す | 生前に財産の権利すべてを贈与する |

| 財産から利益を得る人 | 契約で受益者に設定した人 | 贈与を受けた人 |

| 財産の管理方法 | 受託者が契約内容に沿って財産の管理・処分をする | 贈与を受けた人の裁量による |

| 財産の管理を中止する方法 | 家族信託契約を解除する | 贈与を受けた人の所有になっているので中止できない |

| 贈与税 | かからない | かかる |

| 相続税 | かかる | 相続時精算課税の場合のみかかる |

| 不動産取得税 | 家族信託終了時にかかる可能性あり | かかる |

| 登録免許税 | 【土地】固定資産評価額の0.3% 【建物】固定資産評価額の0.4% | 固定資産評価額の2% |

それぞれの違いを詳しく解説していきます。

1-1 概要

まずは家族信託および生前贈与の概要について見ていきましょう。

●家族信託

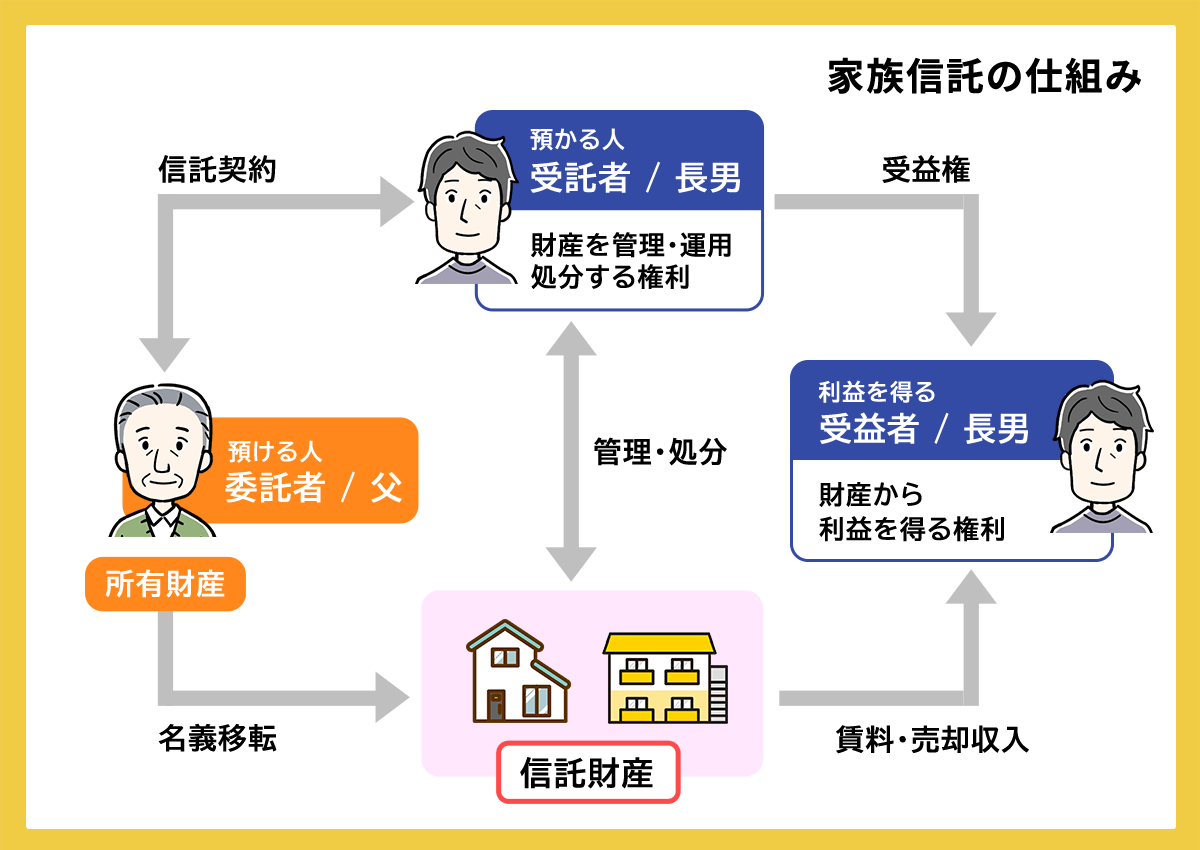

家族信託とは信頼できる家族に自分の財産の管理や運用、処分を任せる制度です。

家族信託を利用すれば、認知症などで判断能力が低下したときに財産が凍結されることなく、信頼できる家族に管理してもらえます。

家族信託は信託法に則り、家族内で「委託者・受託者・受益者」について取り決め、信託契約を結びます。

契約中は信託財産は受託者名義となりますが、受託者は自分のためではなく受益者のためにしか財産を使用できません。

●生前贈与

生前贈与は、名前の通り生前のうちに自分の財産を家族や親族などに受け継ぐことです。

贈与した財産は、完全に贈与を受けた人の財産となるため利用の仕方も自由ですし、現金や預貯金だけでなく、不動産や株式など贈与できる財産も自由に選べます。

学費や結婚費用、住宅購入費用など「今すぐ資金が必要なタイミング」で子供や孫に財産を受け継ぎたいときに特に有効です。

ただし、財産の所有権を完全に受贈者に移すため、生前贈与時には贈与税がかかります。

贈与額や方法によっては、贈与税の負担が数十万円から数百万円近くになるので注意しなければなりません。

贈与資金の利用方法や贈与者と受贈者の関係によって利用できる下記の特例もあるので、生前贈与の際には利用するのが良いでしょう。

- 教育資金の一括贈与制度

- 住宅取得等の資金贈与の特例

- 結婚・子育で資金の贈与の特例

- 相続時精算課税制度

1-2 財産の管理方法

続いて、家族信託と生前贈与の財産管理方法について詳しく解説していきます。

●家族信託

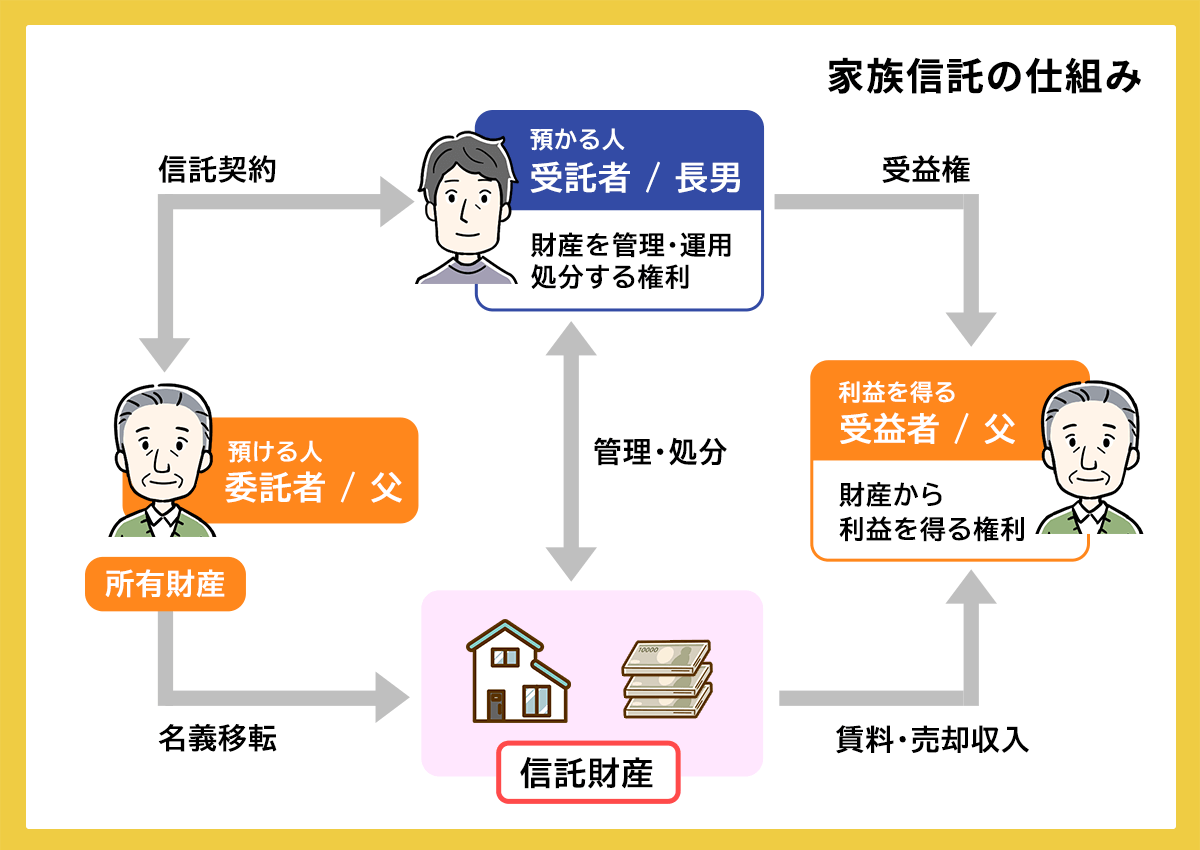

家族信託では、あらかじめ信託契約を取り決め、契約内容に沿って委託者が財産を管理・処分・運用します。

契約時には、下記の内容を決定します。

| 委託者 | 所有している財産を託す人 |

| 受託者 | 財産を託される人 |

| 受益者 | 信託財産から利益を得る人 |

受託者が委託者に代わって財産を管理し、財産によって出た利益を受益者が受け取ります。

具体例は、下記の通りです。

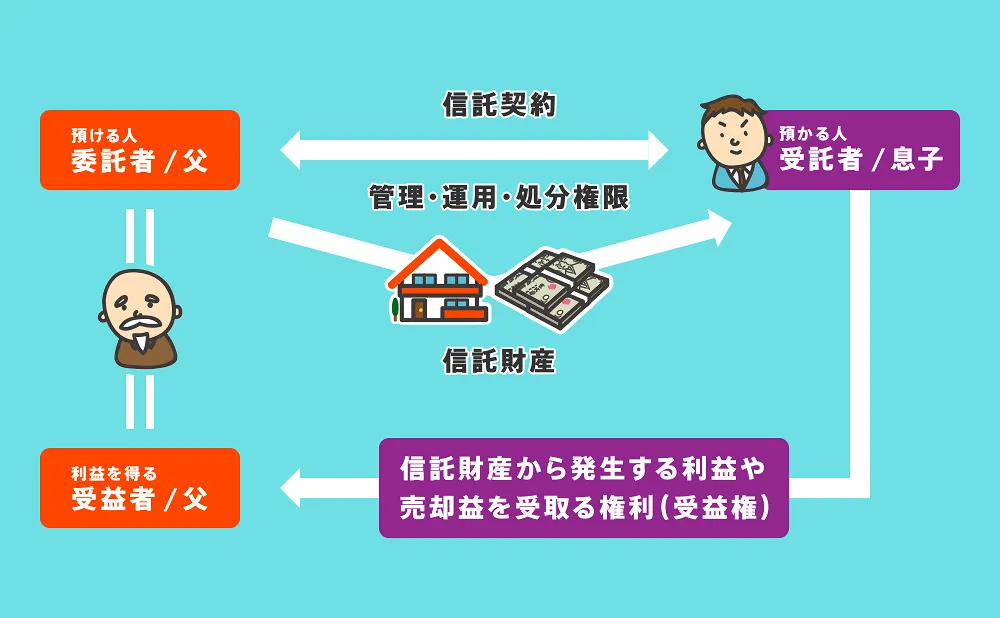

【例①】(自益信託)

- 信託財産:賃貸不動産や預貯金

- 委託者:父

- 受託者:長男

- 受益権:父

父の賃貸不動産を長男が管理し、家賃収入などの利益は父が受け取る。

【例②】(他益信託)

- 信託財産:複数の不動産

- 委託者:父

- 受託者:長男

- 受益者:長男

父の不動産を必要に応じて長男が運営・処分し、売却等をした場合にはその利益は長男が受け取る。

●生前贈与

生前贈与は特定の人に財産を贈与することであり、贈与財産は受贈者が自由に運用・処分可能です。

したがって、贈与者が贈与財産の扱い方について強制することはできません。

1-3 贈与税

家族信託はあくまでも財産の管理や運用、処分を任せる制度であり、委託者と受託者が同じであれば贈与税は課税されません。

一方で、生前贈与の場合は贈与財産に対して贈与税がかかります。

それぞれ詳しく見ていきましょう。

●家族信託

家族信託では委託者と受益者が同じである「自益信託」であれば、贈与税は課税されません。

受託者はあくまでも委託者に財産の管理や運用、処分を任せられているだけであり、所有権や受益権を受け継いでいないからです。

一方で、委託者と受益者が異なる「他益信託」では受益者に対して贈与税がかかります。

例えば、父が所有するアパートを委託者である長男が運用し、利益も長男が受け取るなどといったケースでは受け取った利益に対して贈与税がかかるのでご注意ください。

なお、家族信託を利用される人のほとんどは委託者と受益者が同じである「自益信託」を選択します。

そのため、贈与税についてはそれほど心配する必要がないでしょう。以下の記事で詳しく解説しています。

●生前贈与

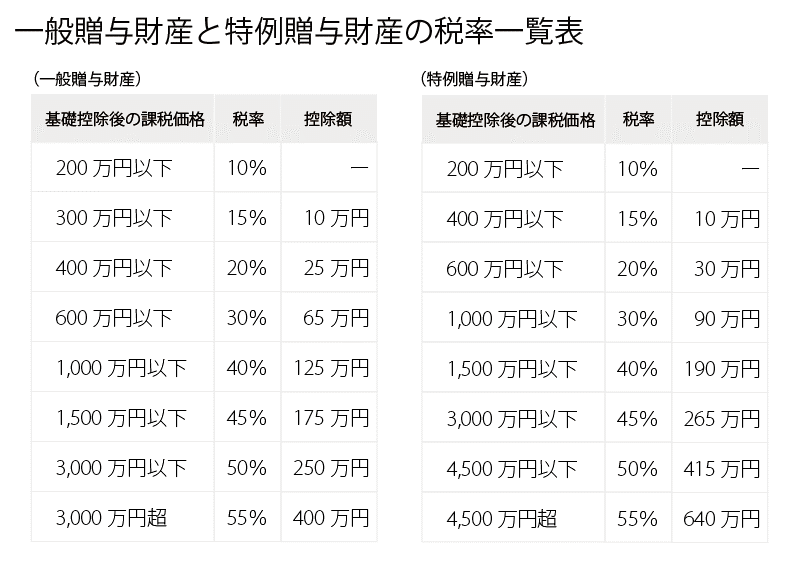

生前贈与を行うと、贈与を受け取った側に贈与税がかかる場合があります。

なお、贈与税の課税方式は下記の2種類があり自分で選択可能です。

| 暦年贈与課税 | 年間に贈与した額に応じて贈与税を課税する(年間110万円まで非課税) |

| 相続時精算課税 | 最大2,500万円まで贈与税が非課税になるかわりに相続時に税金を精算する |

暦年贈与の場合は年間110万円の基礎控除額が用意されており、贈与額が基礎控除内に収まれば贈与税の申告および納税は必要ありません。

暦年贈与の税率は贈与額に応じて10~55%に設定されており、下記の通りです。

特例贈与財産とは親や祖父母などの直系尊属が18歳以上の子や孫に贈与した場合に適用されます。

相続時精算課税制度とは、贈与税が2,500万円まで非課税になる制度であり、2,500万円を超えた部分の贈与税率は一律20%です。

ただし、贈与者が亡くなったときに贈与財産は相続財産と合算して相続税の課税対象として扱われます。以下の記事でも、詳しく解説しています。

2024年1月1日以降は相続時精算課税制度も暦年贈与と同様に、年間110万円の基礎控除が設定されます。

基礎控除内の贈与であれば、贈与税の申告や納税は不要ですし、相続発生時に相続税の計算対象に含める必要もありません。

相続時精算課税制度を利用して贈与税や相続税を節税しやすくなる一方で、税金の計算が複雑になるので制度を利用時には専門家に相談するのが良いでしょう。

相続時精算課税制度については、以下の記事で詳しく解説しています。

1-4 相続税

家族信託は財産の所有権はそのままで管理や運用、処分を任せる制度であるため、委託者が亡くなったときには信託財産は相続税の課税対象となります。

また、相続開始3~7年前に生前贈与を行った場合は、贈与財産も相続税の計算対象になる場合があります。

家族信託と生前贈与にかかる相続税について詳しく見ていきましょう。

●家族信託

家族信託では信託財産の所有権は委託者のままなので、委託者が亡くなり受益権を相続した、信託契約が終了した場合は相続税がかかります。

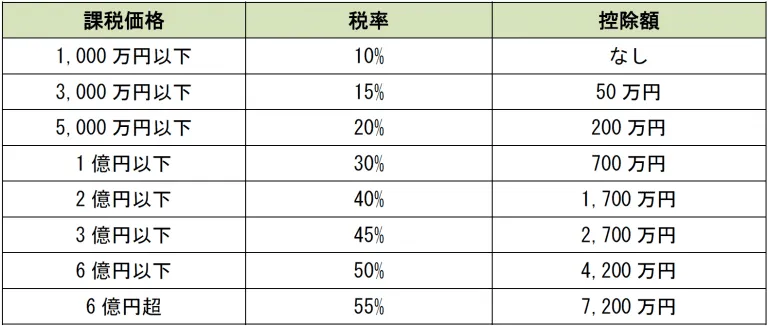

なお、相続税には「3,000万円+(600万円×法定相続人の数)」の基礎控除が用意されており、相続財産が基礎控除内に収まる場合は相続税はかかりません。

相続税は累進課税制度を採用しており、税率は下記の通りです。

相続税の計算方法についても、ぜひ以下の記事で知識を深めましょう。

●生前贈与

生前贈与で受け継いだ財産に相続税がかかるケースは、主に下記の2つです。

- 相続時精算課税制度を利用していて、贈与者が亡くなった

- 相続人が相続開始3~7年前に生前贈与を受けていた

相続時精算課税制度は贈与税が2,500万円まで非課税になるかわりに、相続発生時には贈与財産を相続財産に合算して相続税を計算します。

また、相続人が相続開始3~7年前に生前贈与を受けていると「生前贈与加算」に該当し、贈与財産も相続税の計算対象に含めなければなりません。

生前贈与の対象期間については、贈与時期によって下記のように決められています。

| 贈与時期 | 生前贈与加算の期間 |

| 2023年12月31日までの贈与 | 相続開始前3年 |

| 2024年1月1日以降の贈与 | 相続開始前7年以内 |

なお贈与財産も相続税の計算対象に含めた上で、遺産の総額が相続税の基礎控除内に収まる場合は相続税の申告および納税は必要ありません。

1-5 不動産取得税

不動産を取得したときには、不動産取得税がかかります。

家族信託と生前贈与を行ったときの不動産取得税について詳しく見ていきましょう。

●家族信託

家族信託終了時に委託者から不動産の所有権を引き継ぐ場合は、固定資産税評価額の3〜4%が不動産取得税として課税されます。

ただし、不動産取得税は相続時に法定相続人が不動産を受け継いだ場合はかかりません。

そのため、委託者である親が死亡し受託者である子が不動産を受け継いだケースなどでは、不動産取得税はかからない可能性があります。

●生前贈与

不動産を生前贈与によって受け継ぐ場合、固定資産税評価額の3~4%が不動産取得税として課税されます。

なお、相続時精算課税を利用して贈与税がかからない場合でも、不動産取得税は課税されるので注意しましょう。

ぜひ以下の記事で知識を深めましょう。

相続したら不動産取得税はかかる?取得税以外にかかる税金も紹介

1-6 登録免許税

登録免許税とは不動産の名義変更をする際にかかる税金であり、名義変更の理由によって税率が変わります。

家族信託と生前贈与時にかかる登録免許税について詳しく解説していきます。

●家族信託

信託財産に不動産が含まれる場合、不動産の名義を委託者から受託者に変更する必要があります。

委託者から受託者に不動産の名義変更を行う際の登録免許税の税率は、下記の通りです。

| 土地 | 固定資産評価額の0.3% |

| 建物 | 固定資産評価額の0.4% |

なお、家族信託を利用していて委託者が亡くなり相続人が不動産を受け継ぐ場合は、相続による名義変更とされ土地も建物も「固定資産税評価額×0.4%」の登録免許税がかかります。

生前贈与

不動産を生前贈与し、贈与者から受贈者に名義変更する場合は固定資産税評価額の2%の登録免許税がかかります。

以下の記事で詳しく解説しています。

家族信託や生前贈与を受けたとき、厳密には不動産の名義変更は必須ではありません。

しかし、名義変更をしないと固定資産税が元々の所有者に請求され続ける、不動産の名義人が亡くなったときに相続トラブルが起きるなどのリスクがあります。

家族信託や生前贈与をした後は、速やかに名義変更することを強くおすすめします。

名義変更手続きは自分でもできますが、司法書士に数万円程度で依頼可能です。

相続登記の義務化については、以下の記事で詳しく解説しています。

2章 家族信託がおすすめなケース

本記事の1章で家族信託と生前贈与の違いを解説しました。

家族信託の利用がおすすめなケースは、老後資金など委託者に財産を残しつつ、管理だけを家族に任せたいケースです。

具体的には、下記のケースでは生前贈与ではなく家族信託を利用するのが良いでしょう。

- 親の老後のために財産を使いたい

- 生前に110万円以上の財産を引き継ぎたい

- 多額の税金をかけたくない

なお、不動産を生前贈与した場合、2%の登録免許税に加え、不動産取得税や贈与税がかかるため税負担が非常に重くなることを理解しておきましょう。

したがって、単純に不動産の管理を任せたいだけであれば家族信託の方が適しています。

それぞれ詳しく解説していきます。

2-1 親の老後のために財産を使いたい

生前贈与をしてしまうと贈与財産は受贈者のものとなる一方で、家族信託であれば財産の管理や処分により利益を受け取る受益者を自由に設定可能です。

そのため、委託者と受益者を同じにして、受託者である子供に財産の管理や運用、処分を任せられます。

具体的には、家族信託であれば下記の運用も可能です。

- 親の賃貸不動産の管理・処分を子供にまかせて、賃貸収入は親が得て生活や介護療養資金として使う

- 親の預貯金や実家を子供に託し、認知症になったときに生活資金や老人ホームの入所費用を捻出してもらう

あくまで認知症対策として財産を預かり、親のために使うというケースでは家族信託が良いでしょう。

以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

2-2 生前に110万円以上の財産を引き継ぎたい

生前贈与で暦年贈与を採用した場合、1年間で110万円を超える贈与に関しては贈与税がかかります。

そのため、賃貸用不動産など一度にまとまった金額を贈与したい場合は贈与税の負担が重くなる恐れがあります。

一方で家族信託であれば、委託者と受益者が同じであれば贈与税はかからず、受託者である家族に財産の管理や運用、処分のみを任せることが可能です。

家族信託では、受託者が財産の管理や処分の権限を持つので、隠居同様に次世代へ財産を引き継いだも同然の効果が得られるのも魅力です。

2-3 多額の税金をかけたくない

家族信託では委託者と受益者が同じだと贈与税がかからないので、贈与税の負担を避けたい場合は生前贈与ではなく家族信託を利用するのがおすすめです。

贈与税は累進課税制度を採用しており、税率は最高55%とかなり高いです。

相続時精算課税制度では2,500万円まで贈与税を非課税にできますが、2,500万円を超えた場合は一律20%の贈与税がかかります。

家族信託であれば、委託者が亡くなり信託契約が終了となれば、信託財産を受け継いでも通常の相続と同様の税金しか課税されません。

なお、贈与税だけでなく不動産取得税や登録免許税に関しても、下記のように生前贈与の方が高くなってしまいます。

| 家族信託 | 生前贈与 | |

| 不動産取得税 | 3〜4% ※子や孫が死亡を理由に引き継ぐ場合にはかからない | 3〜4% |

| 登録免許税 | 【土地】固定資産評価額の0.3% 【建物】固定資産評価額の0.4% | 固定資産評価額の2% |

| 【土地】1,000万円 【建物】2,000万円 贈与・家族信託した場合の税額 | 不動産取得税:0円 登録免許税: 30万円(土地)+40万円(建物)=70万円 【合計】70万円 | 不動産取得税:90〜120万円 登録免許税:60万円 【合計】150〜180万円 |

3章 生前贈与がおすすめなケース

贈与者の年齢が若く元気であれば相続開始まで時間がかかると予想できるため、暦年贈与でコツコツ贈与を繰り返した方が結果的に贈与税や相続税を節税できる可能性が高いです。

また、子供や孫の学費、結婚費用などすぐにまとまった金額を贈与したい場合には生前贈与を利用した方が良いケースもあります。

家族信託より生前贈与の利用をおすすめできるケースは、主に下記の3つです。

- すぐに財産を渡したい

- 110万円ずつ長期間に渡り贈与できる

- 相続時精算課税制度を利用して2,500万円以下の財産を贈与する

それぞれ詳しく解説していきます。

3-1 すぐに財産を渡したい

入学資金や結婚式費用、マイホーム購入資金などのために、今すぐに財産を渡したいという場合は生前贈与がおすすめです。

また、生前贈与では贈与目的や贈与者と受贈者の関係によって利用できる特例や制度があります。

| 制度名 | 概要 |

| 教育資金の一括贈与制度 | 子供や孫の教育資金として贈与したものに関しては1,500円まで非課税になる制度 |

| 住宅取得等の資金贈与の特例 | 子どもや孫の住宅の購入やリフォームの資金のために贈与したものについては、最大1,000万円まで非課税枠を加算できる特例 |

| 結婚・子育で資金の贈与の特例 | 子どもや孫の結婚・子育てとして贈与したものに関しては1,000円まで非課税になる制度 |

家族信託は財産の管理や運用、処分を家族に任せる制度であり、管理を任された受託者は自分のために財産を利用することはできません。

受託者と受益者を同一にすれば受託者が自分のために財産を利用できますが、贈与税がかかるため家族信託のメリットが薄れてしまいます。

そのため、受託者に財産を使用してほしいと考えるのであれば、最初から家族信託ではなく生前贈与を行う方が良いでしょう。

3-2 110万円ずつ長期間に渡り贈与できる

暦年贈与での贈与の場合は基礎控除が用意されているので、年間110万円までは非課税となります。

数年にわたり110万円ずつ贈与できれば、贈与税もかからず将来発生する相続税も節税可能です。

このように、贈与税の基礎控除を利用して贈与を繰り返し行うことを「暦年贈与」と呼びます。

ただし、暦年贈与により贈与税や相続税を節税するには、下記の点にご注意ください。

- 贈与者が認知症になると生前贈与ができなくなってしまう

- 贈与税は贈与者ではなく受贈者にかかる

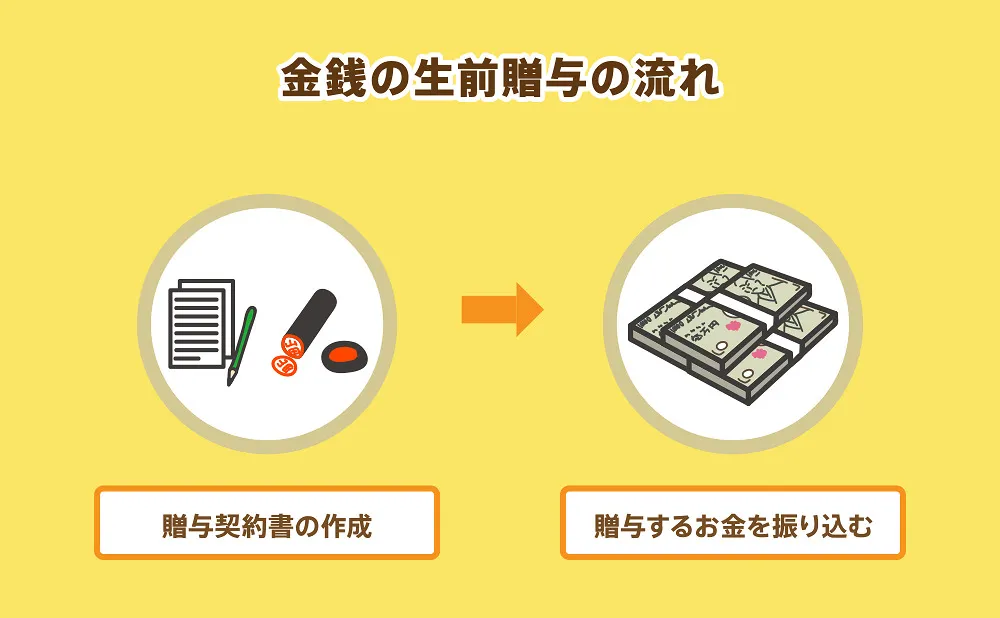

- 贈与契約書を毎年作成しておく

暦年贈与を行っていても贈与契約書を作成していないと、税務署が1回の贈与を分割して行っただけと判断し、贈与税が課税される恐れがあります。

暦年贈与については、以下の記事で詳しく解説しています。

3-3 相続時精算課税制度を利用して2,500万円以下の財産を贈与する

相続時精算課税制度を利用すれば、2,500万円までは贈与税が非課税になります。

相続時精算課税は、暦年贈与と違い1人からの贈与につき2,500万円まで非課税になりますので、「父から2,500万円、母から2,500万円」という贈与も可能です。

また、2,500万円を超えた贈与に関しても税率は一律20%と通常の贈与税よりは低くなります。

ただし、遺産総額と相続時精算課税を利用した贈与額の合計が相続税の基礎控除である「3,000万円+(600万円×法定相続人の人数)」以下のケースを除き、相続時には相続税がかかる可能性があります。

また、一度相続時精算課税制度を利用したら暦年贈与はできなくなりますので、利用する際は注意しましょう。

以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

家族信託や生前贈与のことならグリーン司法書士法人におまかせ!

家族信託は契約までに相当の労力と費用がかかるため、途中でやめることは難しい制度です。

また、生前贈与は受贈者に財産が渡ってしまうと、元に戻すことは容易ではありません。

そのため、家族信託と生前贈与のどちらを選択するかは慎重に決める必要があります。

しかし、相続に関する専門的な知識がない人が家族信託と生前贈与のどちらが適しているか判断するのは現実的ではありません。

家族信託や生前贈与など相続対策や認知症対策を行う場合には、どんな制度が自分に合うのか専門家に提案してもらうことをおすすめします。

グリーン司法書士法人には、生前贈与や家族信託に精通した専門家が在籍しています。

ご相談者様の財産やライフプラン、ご希望に合わせて適切なプランをご提案可能です。

初回相談は無料、かつオンラインでの問い合わせも可能ですので、まずはお気軽にお問い合わせください。