- 年間110万円以内の孫への贈与に贈与税がかかるのか

- 孫に生前贈与するメリット・デメリット

- 孫に生前贈与するときの注意点

贈与税には基礎控除が用意されており、年間110万円以内の贈与であれば贈与税の納税も申告も必要ありません。

贈与税の基礎控除は一人ひとりに用意されており、祖父母から孫への贈与にも使えます。

したがって、祖父や祖母から孫に贈与をした場合、年間110万円以内であれば贈与税はかかりません。

孫に生前贈与すれば、一世帯飛ばして財産を譲れるので将来発生する相続税を節税できる可能性もあります。

本記事では、年間110万円以内の孫への贈与は非課税になるのか、孫に生前贈与するときのメリット・デメリットを解説します。

生前贈与については下記の記事で詳しく解説しているので、あわせてお読みください。

1章 孫への贈与も年間110万円以内であれば非課税になる

贈与税には年間110万円の基礎控除が用意されており、基礎控除内の贈与であれば贈与税がかかりません。

贈与税の基礎控除は一人ひとりに用意されているため、祖父や祖母から110万円の贈与を受け、その年に他の贈与を受けていなければ贈与税は非課税です。

なお、贈与税は贈与をした側でなく、贈与を受けた側にかかる税金です。

したがって、祖父と祖母の両方から1年間で100万円の贈与を受けた場合は、年間の贈与額が200万円となり、贈与税がかかります。

1-1 生活費・教育費であれば年間110万円を超える金額でも贈与税はかからない

祖父母と孫は扶養義務者の関係であり、生活費や教育費として贈与を行った場合は贈与税がかかりません。

ただし、生活費や教育費による贈与を行うときには、下記の点に注意しなければなりません。

- ブランド品購入など生活費以外で贈与財産を使用すると贈与税がかかる

- 生活費や教育費がかかるタイミングで都度贈与する必要がある

例えば、祖父母から孫へ大学の入学金および学費を贈与する場合であれば、年間で贈与額が110万円を超えても非課税となります。

2章 孫への贈与をするメリット

孫に生前贈与すれば、将来の遺産を減らせるため相続税の節税につながる可能性があります。

また、生前贈与であれば相続と異なり、祖父母と孫が合意したタイミングで資産を譲れます。

孫に生前贈与をするメリットは、主に下記の通りです。

- 孫が18歳以上であれば特例贈与税率が適用される

- 贈与者と受贈者が合意したタイミングで贈与を行える

- 将来の遺産を減らせるため相続税の節税につながる

- 控除・特例を利用すれば110万円を超える金額を非課税にできる

それぞれ詳しく見ていきましょう。

2-1 孫が18歳以上であれば特例贈与税率が適用される

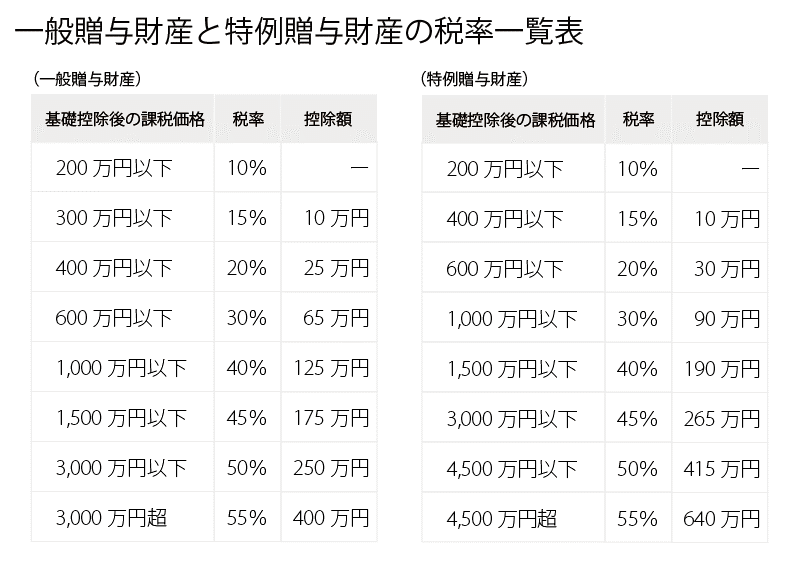

受贈者である孫が18歳以上であれば、祖父母から孫への贈与にも特例贈与税率が適用されます。

特例贈与税率とは、親や祖父母などの直系尊属から成人している直系卑属に対して行う贈与に適用される税率です。

通常の贈与で適用される一般贈与税率より、特例贈与税率は税率が低く設定されているため、贈与税の負担を軽減可能です。

一般贈与税率と特例贈与税率は、それぞれ下記の通りです。

なお、特例贈与税率を適用するには、受贈者が18歳以上でなければなりません。

したがって、祖父母から孫に対して行われる贈与でも孫が18歳未満の場合は、一般贈与税率が適用されてしまうのでご注意ください。

2-2 贈与者と受贈者が合意したタイミングで贈与を行える

生前贈与の場合、贈与者と受贈者が合意すれば、任意のタイミングで贈与を行えるのもメリットです。

一方で、相続の場合は祖父母が亡くなった際に発生するので、タイミングを自由に設定することは難しいでしょう。

生前贈与はタイミングを自由に選べるので、お金が必要になるときに資産を譲れます。

例えば、孫の結婚や出産、大学進学などのタイミングで贈与を行えば、贈与財産を有効に使えるはずです。

2-3 将来の遺産を減らせるため相続税の節税につながる

祖父母から孫に生前贈与を行えば、将来の遺産を減らし相続税を節税できる可能性があります。

加えて、祖父母から孫に生前贈与をすれば、一世代飛ばして資産を譲れるので相続税を1回スキップできるのもメリットです。

相続税の節税効果をより高めたいのであれば、下記の方法も検討しましょう。

- 毎年基礎控除の範囲内で贈与を繰り返す

- 贈与税の控除や特例を活用する

- 将来値上がりするであろう株や不動産を贈与する

- 賃貸用不動産など収益が発生する資産を贈与する

2-4 控除・特例を利用すれば110万円を超える金額を非課税にできる

贈与税には基礎控除以外にも控除や特例が用意されており、活用すれば110万円を超える金額でも贈与税を非課税にできます。

祖父母から孫への贈与に対して適用できる控除や特例は、下記の通りです。

| 控除・特例 | 概要 |

| 相続時精算課税制度 |

|

| 教育資金贈与の特例 | 30歳未満の孫に対して教育資金を一括贈与したときに最大1,500万円まで贈与税を非課税に出来る制度 |

| 結婚・子育て資金の贈与の特例 |

|

| 住宅取得等資金贈与の特例 |

|

上記の控除や特例はいずれも適用要件が定められています。

そのため、控除や特例を利用して贈与税を節税したい場合は、どの制度を利用できるか生前贈与に詳しい税理士に相談してみることをおすすめします。

3章 孫への贈与をするデメリット

祖父母から孫に贈与すると、孫の年齢や贈与財産によっては管理が難しく孫の金銭感覚に悪影響を及ぼす恐れもあります。

他には、孫同士や子供同士で不公平感が生じないかも気に掛ける必要があるでしょう。

それぞれ詳しく解説していきます。

3-1 孫の年齢・贈与の金額によっては贈与財産の管理が難しい

受贈者である孫が幼い場合や多額の資産を贈与する場合、贈与財産の管理が難しいケースもあるでしょう。

未成年のうちは親権者である両親などが孫へ贈与された資産を管理できますが、成人後は孫自身で管理しなければなりません。

法律上は認められているとはいえ、18歳になり大学進学したばかりの孫が数百万から1,000万円の資産を所有して管理できるかは考えておく必要があるでしょう。

孫のためを思って贈与したとしても、孫の金銭感覚が狂ってしまい、良い結果をもたらさない可能性もあります。

孫に贈与をしたいが一度に多額の資産を譲りたくない場合は、信託契約を活用する、孫を受取人にした生命保険に加入するなども有効です。

相続対策について熟知した司法書士や弁護士、税理士であれば、資産や家族の状況に適した提案が可能てすので、お気軽にお問い合わせください。

3-2 贈与を受けている孫・受けていない孫の間に不公平感が生まれる場合がある

特定の孫にだけ多額の贈与をした場合、贈与を受けていない孫が不公平感を持つ可能性もあります。

孫同士の関係が悪くなるだけでなく、孫を産んだ子供と産んでいない子供の間でトラブルに発展する恐れもゼロではありません。

家業を継いでもらう、同居しており特別に可愛がっているなど、特定の孫にだけ贈与をしたい事情がある場合は、他の孫や子供に事情を説明し理解してもらうように努力しましょう。

4章 孫への贈与をするときの注意点

祖父母から孫に贈与をするときには、必ず贈与契約書を作成しましょう。

他には、定期贈与や名義預金と判断されないように適切な方法で贈与をする必要があります。

祖父母から孫に贈与をするときの注意点は、下記の通りです。

- 贈与契約書を作成する

- 定期贈与と判断されないようにする

- 名義預金と判断されないようにする

- 孫が遺産を受け取ると過去の贈与が特別受益に該当する恐れがある

それぞれ詳しく解説していきます。

4-1 贈与契約書を作成する

祖父母から孫への贈与であっても、必ず贈与契約書を作成しておきましょう。

贈与契約書とは、生前贈与の内容を記載した書類であり、贈与者と受贈者がそれぞれ署名・押印して作成します。

贈与契約書を作成していないと、贈与者である祖父母が亡くなったときに下記のトラブルが発生する恐れがあります。

- 相続人が生前贈与が行われていたことを認めない

- 税務署が生前贈与が行われていたことを否認する

贈与契約書を作成していないと、贈与の要件である贈与者と受贈者の合意を証明できないからです。

特に、贈与者が認知症などで判断能力を失ってしまった場合やすでに死亡している場合は、贈与者に確認をすることもできなくなってしまいます。

例えば、相続人の中に「孫に生前贈与していたから、自分の遺産の取り分が減った」と感じる人がいれば、贈与の証拠がないことを理由に生前贈与はなかったと主張する可能性も考えられます。

そして、税務署は贈与契約書がなければ生前贈与の事実を否認し、贈与財産を相続税の課税対象に含めるように主張するはずです。

贈与契約書は法律で形式などが決められているわけではないですが、非常に重要な書類なので司法書士や弁護士に作成してもらことをおすすめします。

4-2 定期贈与と判断されないようにする

祖父母から孫に贈与を行うのであれば、税務署に定期贈与と判断されないようにしましょう。

定期贈与とは、複数回にわたり贈与を行ったのではなく、1つのまとまった贈与として税務署に扱われてしまうことです。

例えば、年間100万円の贈与を5年繰り返した場合を考えてみましょう。

複数回の贈与として扱われれば、すべての贈与が基礎控除内に収まるため、贈与税は非課税です。

一方で、定期贈与と判断されてしまうと、贈与税の基礎控除は110万円しか利用できず「500万-110万=390万円」に対して贈与税がかかってしまいます。

税務署に定期贈与と判断されないようにするには、贈与のたびに贈与契約書を作成しておく、贈与の時期や金額を毎年変えるなどの工夫が必要です。

自己判断で贈与を繰り返してしまうと、後から定期贈与と税務署に指摘されるリスクがあります。

そのため、祖父母から孫に暦年贈与を行い相続税および贈与税を節税するのであれば、贈与に詳しい専門家に相談するのがよいでしょう。

4-3 名義預金と判断されないようにする

祖父母から孫に贈与をする際には、名義預金と判断されないようにご注意ください。

名義預金とは、口座名義人が管理しているのではなく、実際には贈与者が管理している預貯金などです。

名義預金は贈与として認められず、実際に預貯金を管理している贈与者の財産として扱われます。

したがって、相続時に名義預金であると税務署に判断されてしまうと、名義預金の預貯金が相続財産に加えられてしまいます。

結果として、相続税対策や孫への贈与が無効になってしまう恐れもあるのでご注意ください。

名義預金と判断されないようにする方法は、主に下記の対策をしておきましょう。

- 口座入金時に贈与契約書を作成しておく

- 贈与された人が通帳や印鑑を保管する

- 贈与された預金を少額でも受贈者が使っておく

定期贈与と同様に自己判断で贈与を行うと、名義預金に該当してしまう恐れがあります。

確実に贈与を行いたいのであれば、生前贈与に詳しい税理士などに相談するのがよいでしょう。

4-4 孫が遺産を受け取ると過去の贈与が特別受益に該当する恐れがある

生前贈与を受けた孫が祖父母の養子になった場合や代襲相続人になり遺産を受け取ると、過去の贈与が特別受益の対象になる恐れがあります。

特別受益とは、相続人が亡くなった人から個別に受けていた利益であり、生前贈与も対象になる場合があります。

過去の生前贈与が特別受益の対象になると、持ち戻し計算が行われ過去の贈与を相続財産に含めて遺産の取り分を計算しなければなりません。

孫は通常であれば相続人ではありませんが、下記のケースでは相続人として扱われます。

包括遺贈とは「遺産の2分の1を孫Aに相続させる」などのように相続割合を指定しておくことです。

包括遺贈を受けた人は、相続人と同様の権利と義務を持つとされています。

過去の贈与を特別受益の対象に含めないようにするには、遺言書を作成し特別受益の持ち戻し免除を記載しておく必要があります。

このように、生前贈与と相続対策はひとつで完結せず、セットで行わなければならず専門的な知識が必要です。

相続に精通した司法書士や弁護士であれば、資産や家族の状況に適した生前贈与や相続対策を提案可能なので、お気軽にお問い合わせください。

まとめ

贈与税には年間110万円の基礎控除が用意されており、控除内であれば贈与税はかかりません。

そのため、毎年孫に100万円ずつ贈与するケースでは、原則として贈与税は発生しません。

一方で、生前贈与を行うときには親族間のトラブルや税務署からの指摘に注意しなければなりません。

家族間の贈与だからと考えて自己判断で贈与をしてしまうと、贈与が取り消されてしまうリスクや贈与税や相続税の負担が重くなるリスクもあります。

そのため、孫に贈与を行う場合は、生前贈与や相続に詳しい司法書士や弁護士、税理士に相談するのがおすすめです。

グリーン司法書士法人では、生前贈与についての相談をお受けしています。

初回相談は無料ですし、信頼できる税理士の紹介も可能ですので、まずはお気軽にお問い合わせください。