配偶者居住権とは、亡くなった方が所有していた建物の権利を「居住権」と「負担付き所有権」に分けて、配偶者とそれ以外の相続人でそれぞれ相続する制度です。

居住権と負担付所有権を分けることによって、配偶者は自宅については居住権のみを相続し、預貯金など他の財産も一緒にバランスよく相続できます。

亡くなった方の相続財産の中で不動産の占める割合が大きいケースや配偶者自身があまり現金を持っていなく、預貯金を相続しないと今後の生活に不安が生じるケースで特に利用がおすすめです。

配偶者居住権は遺言書や遺産分割協議で設定できますが、設定後は必ず設定登記をしておきましょう。

本記事では配偶者居住権のメリット、デメリットや設定方法、注意点をわかりやすく紹介していきます。

目次

1章 配偶者居住権とは

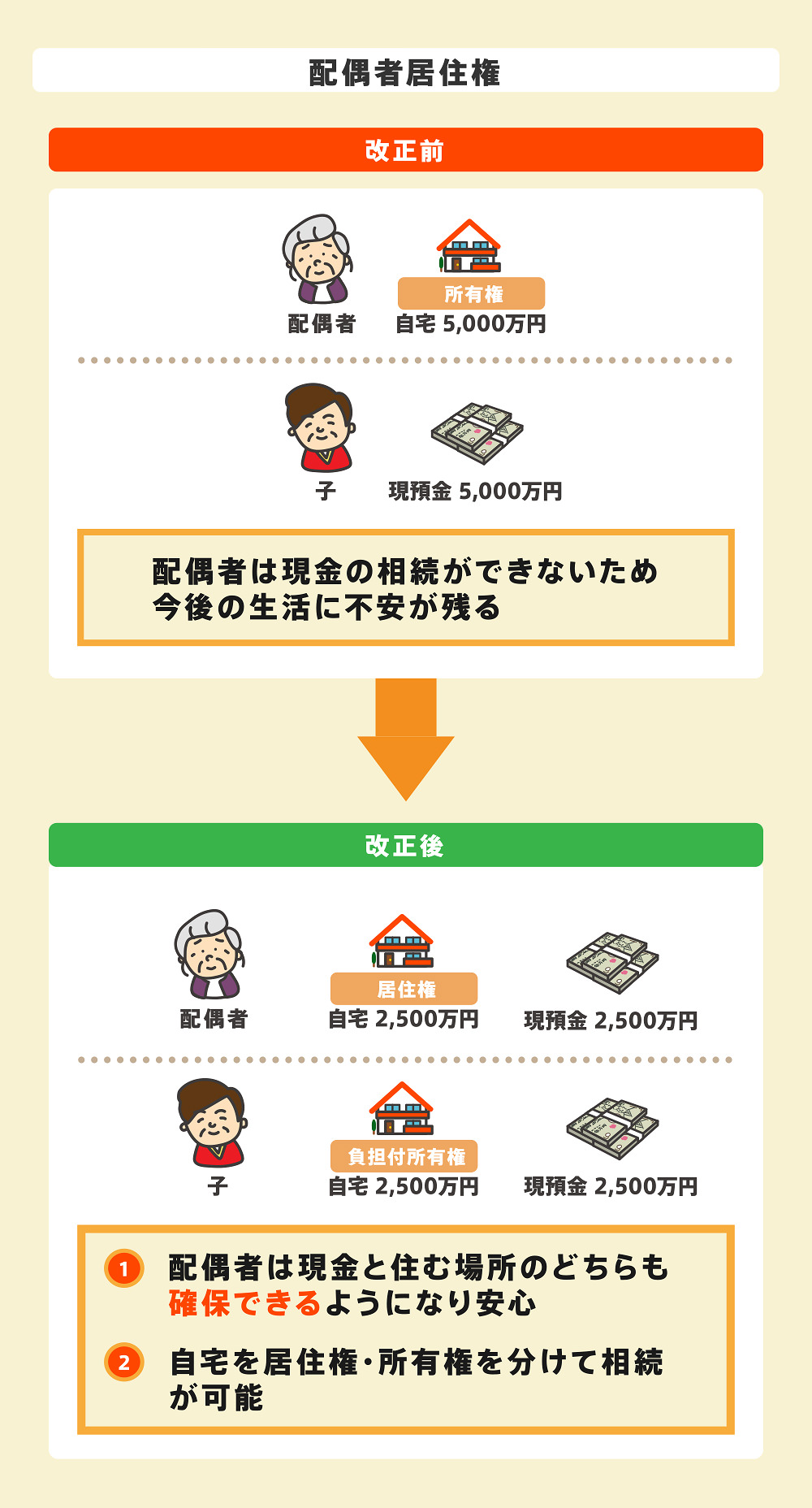

配偶者居住権とは、遺された配偶者が自宅に住み続けられる権利です。

配偶者居住権を適用すれば、以下のように自宅の権利は「居住権」と「負担付所有権」に分離されます。

配偶者居住権を利用すれば、配偶者は現金を手放すことなく、自宅に住み続けられます。

一方で、遺された配偶者が死亡すれば配偶者居住権は消滅するので、子供としても最終的には実家の完全な権利(負担のない所有権)を得ることができます。

配偶者居住権の概要は、以下の通りです。

| 制度の概要 | 遺された配偶者が現金を相続しつつ、一生自宅に住み続けられる |

| 設定できる人 | 相続発生時に亡くなった方が所有する建物に住んでいた配偶者 |

| 効力期限 | 配偶者が生きている限り有効 |

| 申請先 | 法務局 |

| 申請期限 | 申請期限はない |

| 申請にかかる費用 | 固定資産税評価額の2% |

配偶者居住権は、他の相続人との遺産分割協議や家庭裁判所への申立てによって設定できます。

第三者に配偶者居住権を主張できるようにしておくためにも、設定後は法務局での登記が必要です。

登記を行う際には固定資産税評価額の2%が登録免許税としてかかります。

また、ご自身で登記手続きが難しい場合は、登記・相続の専門家である司法書士へ依頼することも検討しましょう。

1-1 配偶者「短期」居住権との違い

配偶者居住権とよく似た制度に「配偶者短期居住権」があります。

配偶者短期居住権も、相続発生後の配偶者の住まいを保障する権利ではありますが、いくつか違いがあります。

配偶者居住権と配偶者短期居住権の違いは、以下の通りです。

| 配偶者居住権 | 配偶者短期居住権 | |

| 権利を利用できる人 | 相続発生まで亡くなった方の所有する建物に住んでいた配偶者 | 相続発生まで亡くなった方の所有する建物に住んでいた配偶者 |

| 権利が及ぶ期間 | 設定後は配偶者が亡くなるまで適用される | 下記のいずれかの遅い日まで ・相続開始から6カ月 ・遺産分割によってその家を取得する人が決まった日 |

| 権利が及ぶ範囲 | 建物全体に適用される | 建物の居住部分のみに適用される |

| 法務局への登記申請 | 配偶者居住権の設定登記が必要 | 設定登記はできない |

| 相続放棄しても利用できるか | 利用できない | 利用できる |

配偶者短期居住権は、配偶者が住んでいた住宅を別の方が相続した場合でも、一定期間は住み続けられる権利です。

あくまでも一時的な権利なので、設定登記もできませんし権利が及ぶ期間も決められています。

2章 配偶者居住権の4つのメリット

配偶者居住権を利用するメリットは、主に以下の4つです。

- 相続発生後も今の住宅に住み続けられる

- 不動産以外の財産も相続できる

- 代償金を支払う必要がなくなる

- 相続税の節税対策になる可能性がある

それぞれ詳しく解説していきます。

2-1 相続発生後も今の住宅に住み続けられる

配偶者居住権を利用すれば、相続が発生した後も配偶者が現在の住宅に住み続けられます。

配偶者が亡くなった場合には、遺された配偶者が自宅に住み続けるケースが多いです。

しかし、子供夫婦と同居していたものの仲が悪い場合など、遺産分割協議で揉めてしまった場合に自宅を相続できず追い出されてしまう可能性もゼロではありません。

配偶者居住権を設定すれば、自宅の所有権を相続できなかった配偶者も居住権を主張できます。

2-2 不動産以外の財産も相続できる

配偶者居住権を利用すれは、不動産以外の預貯金などの財産も相続しやすいです。

配偶者居住権によって、自宅の居住権と所有権を分けて相続できるからです。

例えば以下のケースを考えてみましょう。

- 相続人は配偶者と子供1人

- 相続財産は自宅3,000万円と預貯金3,000万円

法定相続分で相続財産を分けた場合、配偶者と子供はそれぞれ3,000万円ずつ財産を相続します。

配偶者が現在の自宅に住み続けようと考えて自宅を相続すると、預貯金は全て子供が相続する計算になります。

その場合、遺された配偶者はまとまった現金を相続できず、今後の生活に不安を感じてしまうはずです。

それに対して、配偶者居住権を設定すれば居住権と所有権を分けて相続できます。

仮に自宅の居住権が1,000万円、所有権が2,000万円となった場合には、以下のように財産を分けられます。

| 配偶者 |

|

| 子供 |

|

このように配偶者居住権を利用すれば、遺された配偶者は自宅とまとまった現金を相続しやすく、今後の生活設計も立てやすくなります。

2-3 代償金を支払う必要がなくなる

配偶者居住権を利用し、自宅を居住権と所有権で分ければ、代償金の支払いもしなくてすみます。

代償金とは、財産を多く受け継いだ相続人が他の相続人に対して、支払う現金です。

代償金が発生してしまうケースの例は、以下の通りです。

| 配偶者 |

|

| 子供 |

|

このように配偶者居住権を利用すれば、遺された配偶者は自宅とまとまった現金を相続しやすく、今後の生活設計も立てやすくなります。

2-4 相続税の節税対策になる可能性がある

配偶者居住権は、相続税対策に使える場合もあります。

配偶者居住権は、配偶者のみに適用される権利であり、配偶者が亡くなったときには権利が自動的に消滅します。

結果として二次相続の相続財産を減らせるので、相続税を節税可能です。

3章 配偶者居住権の3つのデメリット

残念ながら配偶者居住権には、以下のデメリットもあります。

- 配偶者居住権は譲渡・売却できない

- 税金や登記の負担がある

- 配偶者が若いと残りの財産を相続しにくい

それぞれ詳しく解説していきます。

3-1 配偶者居住権は譲渡・売却できない

配偶者居住権を活用して配偶者が相続できる権利は、あくまでも居住権であり、今の自宅に住み続けられる権利のみです。

所有権そのものを相続したわけではないので、自宅を譲渡、売却はできません。

一方で、所有権を相続した子供は自宅を売却できるものの実際には配偶者居住権が設定されているので、配偶者を追い出し、別の方を住まわせることはできません。

配偶者居住権は配偶者が元気なうちは良いですが、認知症になり病院や施設に入居する際には、問題になりやすいです。

なぜなら、認知症の症状が進んでしまい、配偶者居住権を抹消しないまま配偶者が老人ホームに入居してしまうと、誰も住まなくなった自宅にもかかわらず売却できなくなってしまうからです。

3-2 税金や登記の負担がある

配偶者居住権を設定した場合、建物にかかる固定資産税は配偶者が支払う必要があります。

一方で土地に関しては所有権を相続した子供が支払うケースが多いです。

子供は自分が住んでいない土地に対して、固定資産税を支払う義務が生じるので負担が大きいと感じるかもしれません。

更に配偶者居住権を設定した後は、設定登記を行う必要があるので、登録免許税もかかります。

3-3 配偶者が若いと残りの財産を相続しにくい

配偶者居住権で設定される居住権は、存続年数が長ければ長いほど評価額が高くなります。

つまり配偶者の年齢が若いほど、平均余命までの年数も長いため、居住権の評価額が高くなります。

その結果、相続財産の中で自宅の居住権が占める割合が増え、預貯金など他の相続財産を相続しにくくなってしまいます。

例えば、3,000万円の建物を相続したときに配偶者居住権を適用したケースを考えてみましょう。

相続発生時の配偶者の年齢によって、下記のように居住権の金額に差が出るとします。

| 70歳の配偶者が配偶者居住権を設定した場合 |

|

| 60歳の配偶者が配偶者居住権を設定した場合 |

|

上記のケースでは預貯金が2,000万円あり、相続人である配偶者と子供1人で遺産分割を行う場合、配偶者が70歳であるなら1,000万円の預貯金を相続可能です。

それに対し、配偶者が60歳であれば預貯金は500万円しか相続できません。

配偶者居住権の目的やメリットは、配偶者が自宅に住み続けても、預貯金など他の相続財産を相続できる点です。

しかし配偶者の年齢が若いと、そのメリットが減ってしまう恐れがあるのでご注意ください。

4章 配偶者居住権の設定方法と必要書類

続いて配偶者居住権を設定する際の流れと必要書類を解説していきます。

流れは、以下の通りです。

- 遺言書・遺産分割協議で配偶者居住権を設定する

- 法務局で設定登記を行う

- 配偶者居住権を手放すときには抹消登記を行う

それぞれ詳しく解説していきます。

4-1 遺言書・遺産分割協議で配偶者居住権を設定する

自分が亡くなった後に「配偶者が住む場所に困るのではないか」と心配な方は遺言書で配偶者居住権を設定しておきましょう。

遺言書に配偶者居住権に関して記載がなくても、遺産分割協議で相続人全員で話し合い、配偶者居住権を設定することもできます。

配偶者居住権の期間は、配偶者が亡くなるまででも良いですし、10年などのように期間を設定しても問題ありません。

例えば、10年後には老人ホームの入居が決まっている場合などには、あえて期間を終身にせず10年間にしておけば、配偶者が老人ホームに入居した後は自宅を現金化しやすいです。

4-2 法務局で設定登記を行う

配偶者居住権を遺言書や遺産分割協議で設定するだけでは、第三者に対抗する権利を主張するために、設定登記を行っておきましょう

配偶者居住権の設定登記を行えば、万が一、自宅の所有権を相続した子供が自宅を売却してしまっても買主に対して配偶者は居住権を主張できるからです。

配偶者居住権尾設定登記の方法は、下記の通りです。

| 申請者 | 下記に当てはまる方が共同申請する

|

| 申請先 | 配偶者居住権を取得した建物の所在地を管轄する法務局 |

| 申請にかかる費用 |

|

| 必要書類 |

|

配偶者居住権の登記は自分たちで行うこともできますが、司法書士に代行してもらうことも可能です。

登記手続きを確実にスムーズに済ませたい場合には、司法書士への登記代行もご検討ください。

司法書士に支払う代行費用は1件、3~5万円程度です。

相続登記をしていない不動産に関しては、配偶者居住権の設定登記ができないのでご注意ください。

また、相続した不動産に配偶者居住権を設定するしないに関わらず、2024年より相続登記を行うことが義務になります。

もし相続した不動産の名義変更がお済みでないのであれば、まずは相続登記を行いましょう。

相続登記は司法書士に代行してもらうことも可能ですし、相続登記を司法書士に依頼すれば、土地活用の相談や必要に応じて不動産会社や税理士など別の専門家も紹介してもらえます。

相続登記の義務化に関しては、以下の記事で詳しく解説しています。

4-3 配偶者居住権を手放すときには抹消登記を行う

配偶者居住権が何らかの理由で必要なくなったときには、居住権を手放せます。

例えば、配偶者の認知症の症状が進んでしまい介護施設に入居する場合には、配偶者居住権を手放しておいた方が自宅を処分しやすくなります。

配偶者が判断能力を失ってしまうと、配偶者居住権の取消は大変難しくなるので、認知症の症状が出始めた段階で早めに対処しておくのがおすすめです。

配偶者居住権の設定登記をしている場合には、居住権を手放す際にも抹消登記が必要です。

抹消登記も設定登記を行ったときと同様に、法務局にて居住権を手放す方と建物の所有者で共同申請を行います。

5章 配偶者居住権を設定するときの3つの注意点

最後に配偶者居住権を設定するときの注意点を3つ紹介します。

- 相続放棄をすると配偶者居住権も主張できない

- 配偶者居住権は法律上の配偶者にのみ認められている

- 別居していた配偶者は配偶者居住権を主張できない

それぞれ詳しく解説していきます。

5-1 相続放棄をすると配偶者居住権も主張できない

配偶者居住権は相続放棄をしてしまうと、設定できません。

配偶者居住権で設定できる居住権は、預貯金や株式など他の相続財産と同様に相続財産の一部として扱われるからです。

そのため亡くなった方の財産より借金の方が多かったケースでは、配偶者居住権の利用は難しいでしょう。

一方で配偶者短期居住権は、相続発生時に自動で設定される権利です。

あくまでも権利は短期的なものなので、相続放棄をした場合でも、配偶者短期居住権は主張できます。

5-2 配偶者居住権は法律上の配偶者にのみ認められている

配偶者居住権は、あくまでも法律上の配偶者にのみ認められた制度です。

そのため内縁の妻や事実婚の状態だと、配偶者居住権は利用できません。

内縁の妻や事実婚状態の方に、「自分の財産を遺したい、自宅に住み続けてもらいたい」と思う場合には、配偶者居住権の設定ではなく遺言書の作成がおすすめです。

遺言書であれば、法定相続人以外の第三者に対しても自分の財産を受け継ぐように指定できます。

遺言書は自分で作成もできますが、相続トラブルが発生しにくい遺言書を作成するには司法書士や弁護士といった専門家に相談することもご検討ください。

5-3 別居していた配偶者は配偶者居住権を主張できない

配偶者居住権は、配偶者が預貯金を相続しつつ自宅に住み続けられるための制度です。

そのため、配偶者が相続発生時に別居状態であり、自宅ではなくマンションを借りて生活していた場合には、配偶者居住権の設定はできません。

ただし亡くなった方が複数の建物を所有していて、建物Aに亡くなった方が住み、建物Bに配偶者が住んでいた場合には、配偶者居住権は建物Bのみで主張できます。

まとめ

配偶者居住権は、夫や妻に先立たれた配偶者が自宅に住み続けつつ、預貯金を相続するために作られた制度です。

配偶者居住権を利用すれば、配偶者の老後の生活も安定しやすくなる一方で、実家の所有権のみを相続した方にとっては固定資産税などの負担がかかります。

配偶者の年齢によっては、配偶者居住権の設定期間も長期にわたると予想されるので、制度を利用する際にはメリット、デメリットを把握した上で決断する必要があります。

もし自分が亡くなった後の配偶者の生活に不安を感じるのであれば、配偶者居住権以外にも、遺言書の作成や生前贈与といった選択肢も利用可能です。

遺言書の作成や生前贈与、配偶者居住権の設定に関しては自分で行うこともできますが、相続に詳しい司法書士や弁護士に相談した方がスムーズに手続きを進めやられるのでおすすめです。

グリーン司法書士法人では、配偶者居住権の設定や遺言書の作成を始めとした相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。