再転相続とは相続が発生した後(1回目)、相続するか放棄するか確定しない間に、その相続人が亡くなってしまうこと(2回目)です。

例えば父が亡くなり、配偶者である妻が相続放棄や単純承認(財産を全て相続すること)をしないまま亡くなってしまい、子供が父と母の相続を行うケースなどが該当します。

再転相続は2つの相続に対してそれぞれ手続きや対処が必要であり、通常の相続よりも判断が難しく手続きも複雑になるケースが多いです。

本記事では、再転相続と間違われやすいケースや再転相続発生時の遺産分割協議に関して詳しく解説していきます。

目次

1章 再転相続とは?

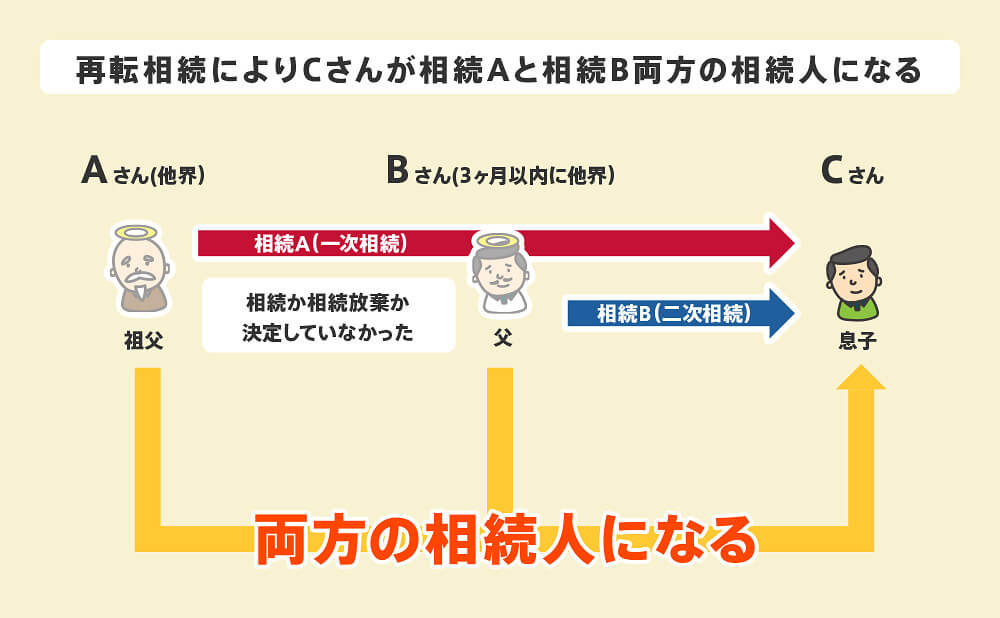

再転相続とは、相続人になった方が相続放棄もしくは単純承認(相続する)を選択する3ヶ月の熟慮期間中に亡くなってしまう相続です。

1回目の相続を一次相続と呼び、2回目の相続を二次相続と呼びます。

例えば祖父が死亡し、父が相続人になったと場合を考えてみましょう。

相続人になった父が3ヶ月の熟慮期間中に亡くなった場合、息子が祖父と父の相続に関する手続きを行う必要があります。

今回の例の場合、祖父から父への相続が一次相続、父から息子への相続が二次相続にあたります。

また再転相続とよく間違われやすい相続もあります。

- 代襲相続

- 同時死亡

- 数次相続

- 相次相続

これらの相続と再転相続の違いについても確認していきましょう。

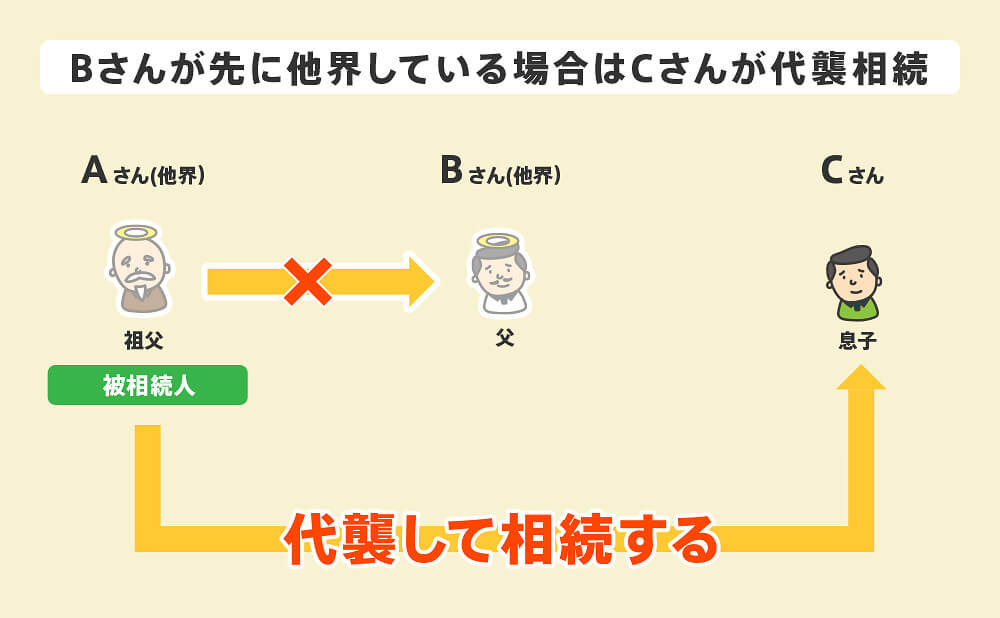

1-1 再転相続と代襲相続の違い

代襲相続は亡くなった方の相続人にあたる人物が相続発生前にすでに亡くなっている場合、相続人の子供が代わりに相続する制度です。

上記のケースでは、Aさんが亡くなり相続が発生するより前にBさんが亡くなっていた場合に代襲相続が発生します。

この場合、AさんからBさんへの相続は発生せず、最初からAさんの相続人はCさんになります。

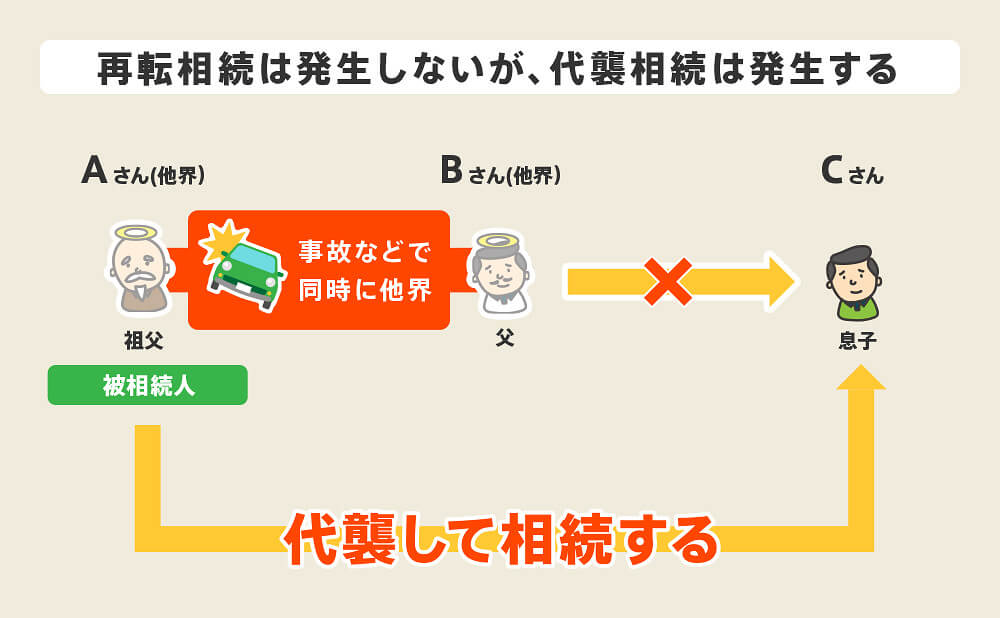

1-2 再転相続と同時死亡の違い

同時死亡とは、親子などが交通事故や災害などで同時になくなった場合に起きる相続です。

同じ事故や災害による死亡で死亡の順位がはっきりしない場合には同時死亡と判断されます。

同時死亡と判断された場合、死亡した方同士の相続は発生せず、先述の代襲相続となります。

例えば上記のケースでは、AさんとBさんは同時に死亡したと判断され、AさんからBさんへの相続は発生しません。

要するにCさんは、Aさんの代襲相続人、Bさんの相続人になります。

1-3 再転相続と数次相続の違い

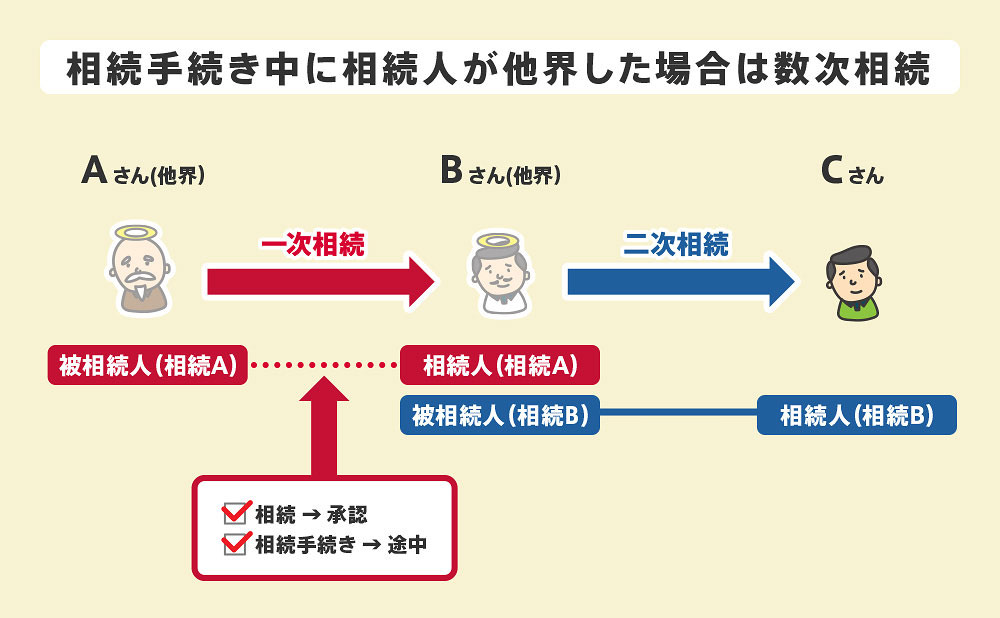

数次相続とは、相続人が亡くなった方の財産を相続すると決めた後、相続手続き中に亡くなった場合の相続を指します。

再転相続と似ているので間違えやすいのですが、再転相続は相続放棄するか相続するか決める前に亡くなった場合の相続で、数次相続は相続すると決めて相続手続きをしている最中(もしくは、相続手続きしていなかったケース)に亡くなった場合の相続です。

再転相続と数次相続の違いを表した表は以下の通りです。

| 再転相続 | 数次相続 | |

| 一次相続の相続人 | 熟慮期間中に死亡 | 相続した後、手続き中に死亡 (もしくは、相続手続きしないまま死亡) |

| 二次相続の相続人は相続放棄できるか | 被相続人、一次相続それぞれ相続放棄を検討できる(例外あり) | 被相続人の財産を相続放棄することはできない |

例えば上記のケースのように、父が祖父の財産の相続手続き中に亡くなってしまうと数次相続が発生します。

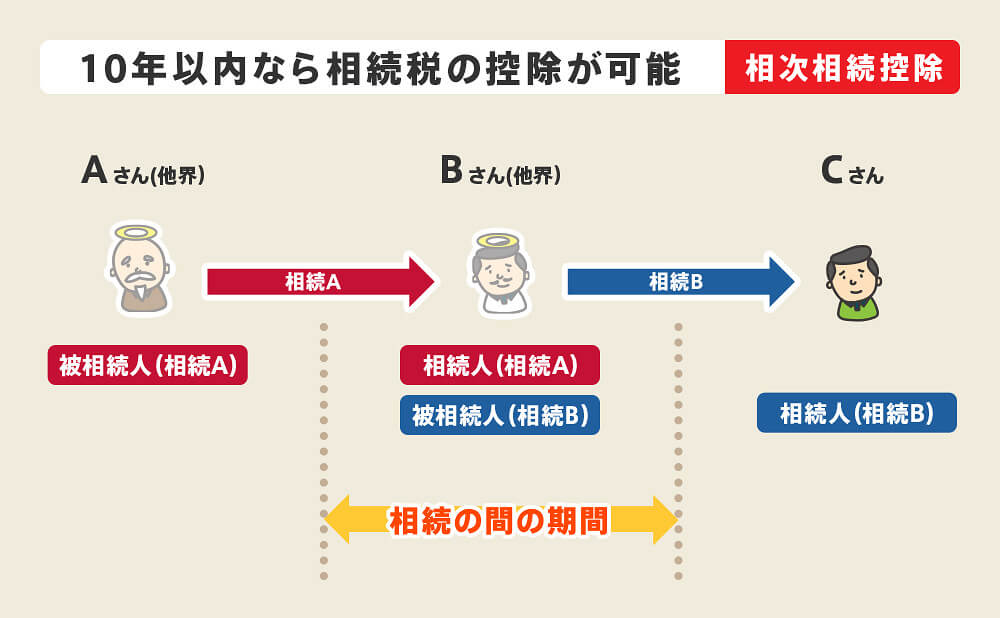

1-4 再転相続と相次相続の違い

相次相続とは、名前の通り相続が相次いで発生する状態です。

1回目の相続が発生してからあまり年数が経たないうちに、2回目の相続が発生してしまう場合を指します。

10年以内に繰り返し相続が発生した場合には、相続税の負担を下げるため相次相続控除を適用可能です。

10年以内に2回以上相続が発生したら、相次相続控除が利用できるのではないかと覚えておくと安心かと思います。

例えば上記のケースでは祖父が亡くなり父が祖父の財産を相続した後で、父が亡くなり息子が相続をしています。

上記のケース以外では、父が亡くなり配偶者である妻と子供が相続し、その数年後に妻も亡くなり相次相続が発生するケースも多いです。

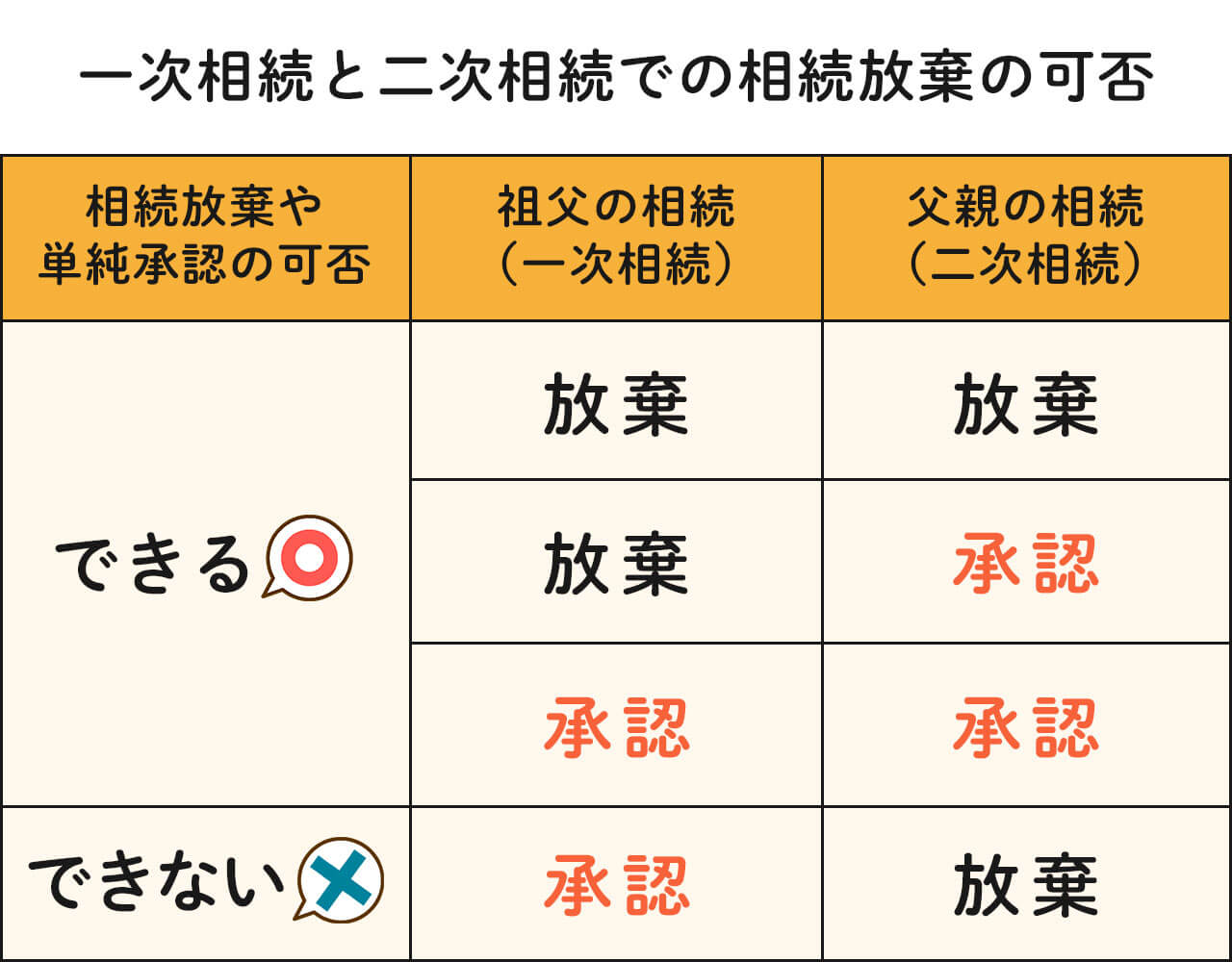

2章 再転相続で相続放棄できるかはケースバイケース

それぞれの相続で相続放棄と単純承認ができるかどうかは上記の表で表せます。

再転相続が発生すると、2つの相続の相続人となった方は、それぞれの相続に対し単純承認(相続)するのか、それとも相続放棄するのか決断する必要があります。

ただし、それぞれの相続で相続放棄と単純承認が自由にできるわけではありません。

例えば祖父の相続が発生したすぐ後に、父が亡くなり息子が再転相続の手続きをする場合を考えてみましょう。

上記の表の通り、息子は祖父の財産だけ相続して、父の財産を相続放棄することはできません。

もう少し詳しく確認していきましょう。

2-1 相続放棄できるケース

再転相続が発生したときに相続放棄できるケースは以下の通りです。

- 一次相続と二次相続両方を相続放棄する

- 一次相続は相続放棄して、二次相続のみ相続放棄する

例えば先ほどの例だと、祖父の財産のみ相続放棄して父の財産のみを相続することは認められています。

また祖父の財産も父の財産も相続することも可能です。

2-2 相続放棄できないケース

再転相続で相続放棄が認められないケースは、一次相続は相続し、二次相続のみ相続放棄するケースです。

父の財産を相続放棄し、祖父の財産のみを相続するのは認められないのでご注意ください。

3章 再転相続の熟慮期間は自分が相続人になったと知ってから3ヶ月

相続放棄するか単純承認するかを判断するための期間は「熟慮期間」と呼ばれています。

そして熟慮期間は原則として、自分が相続人になったと知ってから3ヶ月です。

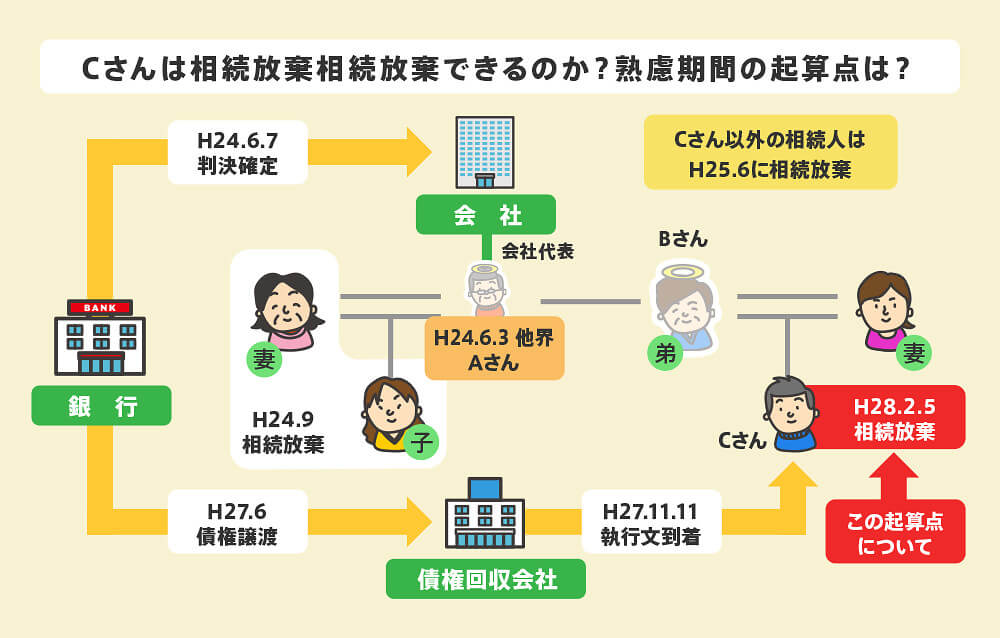

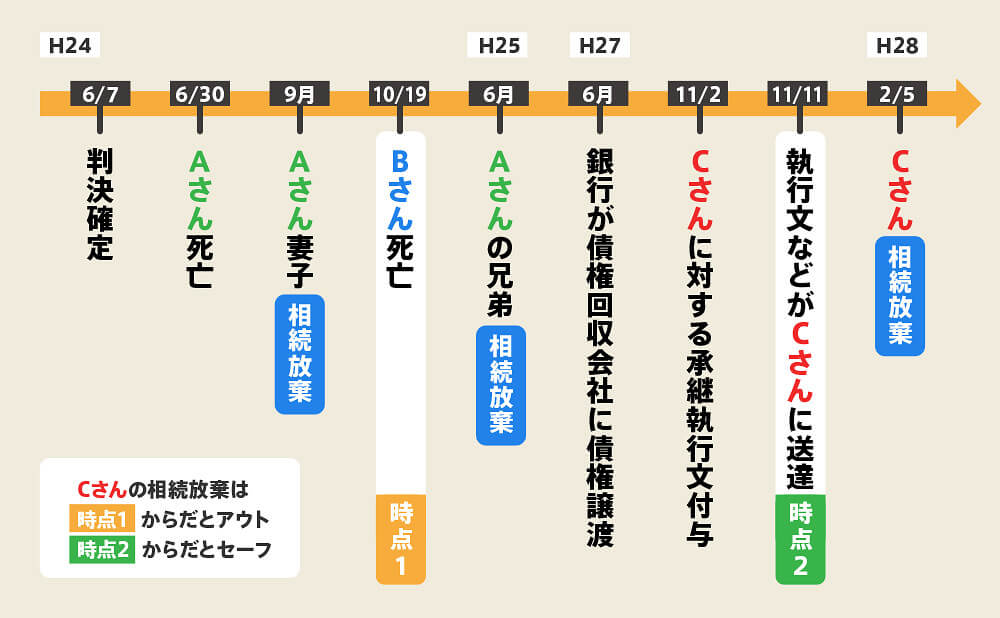

再転相続の熟慮期間に関しては、令和元年8月9日に大阪高等裁判所で判例が出ています。

大阪高等裁判所では、以下のケースでCさんはAさんの財産の相続放棄を認められるかを争いました。

- 会社経営をしているAさんが亡くなり、妻と子供は相続放棄をした

- Aさんの弟であるBさんが相続人となったが、熟慮期間中に亡くなった

- Bさんの子であるCさんに対して、Aさんの相続を一次相続、Bさんの相続を二次相続とする再転相続が発生した

それぞれの関係を表したイラストは以下の通りです。

本来であれば、CさんはAさんの遺した借金を相続しないために、再転相続が発生した3ヶ月以内に相続放棄をすべきでした。

しかしCさんは自分がAさんの相続人となっている事実を、債権回収会社から承継執行文が届いたことにより知りました。

上記の判例では、CさんはAさんの財産を相続放棄できるのかが争点になりました。

具体的には熟慮期間の開始時期は以下の2つのどちらにあたるのかで争われました。

- CさんがAさんの再転相続人になった時点(時点1)

- CさんがAさんの再転相続人であることを知ったとき(時点2)

結果として熟慮期間の起算点は時点2のCさんがAさんの再転相続人であることを知ったときと判決が下りました。

この判例のように、再転相続人の熟慮期間の起算点は自分が再転相続人であることを知ったときからと判断される場合があります。

自分が再転相続人であることを知り、すでに相続放棄の期限を過ぎてしまったとお悩みの方でも、相続放棄できる可能性があります。

とはいえ、期限を過ぎた相続放棄を認めてもらうには専門的な知識や経験が必要です。

相続放棄に関して疑問やお悩みをお持ちの方は、司法書士や弁護士などの専門家へ相談するのがおすすめです。

4章 再転相続の遺産分割協議書は1通でOK

遺産分割協議中に相続人の1人が亡くなり、再転相続が発生した場合、遺産分割協議をどのように進めれば良いのか迷ってしまう方もいるのではないでしょうか。

結論から言うと、一次相続と二次相続の相続人が全員同じであれば、2つの遺産分割協議を一度に行ってしまっても問題ありません。

例えば父が亡くなり、父の財産について母と子供2人が相続人となり、遺産分割協議前に続いて母も亡くなった場合は、子供2人が相続人となります。

この場合には、父の相続人と母の相続人は子供2人(同一人物)なので、父の財産についての遺産分割協議書は1通ですませられます。

なお、母の財産について遺産分割協議書を作成するときは、母の遺産分割協議書として別途作成した方がわかりやすいでしょう。

まとめ

再転相続とは、1回目の相続が発生して放棄するか財産を相続するか選択する前に相続人が亡くなってしまった場合の相続です。

再転相続が発生すると、短期間で複数の相続手続きや相続放棄の判断をしなければなりません。

再転相続の場合には、一次相続のみ相続して、二次相続を放棄することは認められていません。

更に熟慮期間と呼ばれる相続放棄が認められる期間が決められていますので、相続放棄したい場合には期限内に家庭裁判所に申し入れを行う必要があります。

再転相続発生時には、相続放棄の判断や手続きをスムーズにミスなく行うためにも、相続に関して詳しい司法書士や弁護士に相談することをご検討ください。

グリーン司法書士法人では、相続専門の司法書士が相続に関する相談を無料で承っています。

また、オンラインでの相談も可能ですので、お気軽にお問い合わせください。

よくあるご質問

再転相続の相続放棄の期限は?

再転相続の相続放棄の期限は「原則として、自分が相続人になったと知ってから3ヶ月」です。

ただし、自分が再転相続人であることを知り、すでに相続放棄の期限を過ぎてしまったとお悩みの方でも、相続放棄できる可能性があります。

▶再転相続の相続放棄について詳しくはコチラ再転相続では相続放棄できる?

再転相続時に相続放棄できるケースは、下記の通りです。

・一次相続と二次相続両方を相続放棄する

・一次相続は相続放棄して、二次相続のみ相続放棄する

▶再転相続の相続放棄について詳しくはコチラ相続放棄の手続きにかかる費用はいくらですか?

相続放棄の手続きにかかる費用の内訳は、下記の通りです。

・手数料(印紙代):800円分

・連絡用の郵便切手代:数百円から数千円程度

・書類収集費用:数千円程度

・司法書士・弁護士に支払う費用:数万~数十万円程度