- 信託銀行のメリット・デメリット

- 信託銀行での資産管理が適している人

- 老後の資産管理方法

相続対策や老後の資産管理を検討する中で「信託銀行を利用すべきか」「家族信託や後見制度とどう違うのか」と迷う方は少なくありません。

信託銀行は、財産の管理から遺言、遺産整理まで専門家が一貫して対応できる点が大きな特徴です。

一方、信託銀行は手数料が高額になりやすいなどのデメリットもあります。

本記事では、信託銀行を利用するメリットやデメリット、利用が向いているケースについて解説します。

1章 信託銀行とは

信託銀行とは、預金や融資といった一般的な銀行業務に加え、「信託業務」を行うことが認められている金融機関です。

信託業務とは、顧客から財産の管理・運用を受託し、一定の目的に沿って運用・処分する業務です。

具体的には、以下のような機能を備えているのが特徴です。

- 遺言信託

- 遺産整理業務

- 不動産の管理

- 投資信託の販売

- 年金信託

上記のように、信託銀行は個人の資産承継や資産運用をトータルでサポートしています。

1-1 信託銀行と普通の銀行の違い

信託銀行と一般的な銀行で大きく異なるのは、信託業務ができるかどうかです。

信託銀行は「信託法」に基づく信託業務を行えます。

普通銀行は、預金や為替、融資といった銀行法に基づく業務が中心であり、相続関連業務や資産管理の受託を信託銀行のように一貫して担うことはできません。

1-2 信託銀行と証券会社の違い

信託銀行と証券会社との違いは「資産運用にとどまらず、財産管理・承継までカバーできるかどうか」という点です。

証券会社は株式や投資信託、債券などの金融商品を取り扱い、投資支援を行うのが中心業務です。

しかし、顧客の死亡後に財産をどのように管理・承継するかという領域には基本的に関与することができません。

一方、信託銀行は投資商品の販売を行いながらも、遺言の作成サポートや遺産整理など、相続発生後の手続きまで一貫して関われる点が大きな強みです。例えば、「認知症対策として財産管理を任せたい」「相続の時に家族が困らないようにしておきたい」といったニーズに対応できるのは信託銀行ならではです。

ただし、証券会社は投資商品のラインナップが広く、手数料が比較的低いことが多いというメリットがあります。

2章 信託銀行のメリット

相続対策として信託銀行を利用するメリットは、主に以下の通りです。

- 資産を一括で管理してもらえる

- 家族・親族の負担を軽減できる

- 相続トラブルを避けやすくなる

それぞれ詳しく解説していきます。

2-1 資産を一括で管理してもらえる

信託銀行は、預金だけでなく、株式や投資信託、国債といった幅広い財産を管理できます。

特に、高齢になると、自分自身で複数の金融機関にまたがる資産を把握し続けるのが難しくなるため、「一括管理できる」という仕組みは大きな安心感につながるでしょう。

また、信託契約により「財産の管理や運用、処分の方針」をあらかじめ定めておけば、認知症が進んだり判断能力が低下した場合でも、契約内容に沿って適正に財産が管理されます。

家族信託などの信託契約は成年後見制度と異なり、柔軟な運用が可能である点も魅力です。

2-2 家族・親族の負担を軽減できる

信託銀行は、相続発生後の手続きも包括的に対応してくれるため、家族の心理的負担を大幅に軽減できます。

相続手続きでは、戸籍謄本類の収集や相続人確定、財産目録の作成、不動産の名義変更、銀行手続き、保険金請求など、多くの作業を短期間でこなさなければなりません。

特に、相続人が遠方に住んでいる、財産が複雑に分散している場合は、家族だけで進めるのは容易ではないでしょう。

信託銀行が遺言信託を通じて遺言書の保管・執行を行うと、遺言内容に沿って遺産分割が進められます。

そのため、家族が手続きに振り回されることなく、必要最低限の確認だけで済むケースもあります。

また、銀行や証券会社、不動産会社などへの連絡窓口が一本化されるため、誰が何をどこで管理しているのかといった混乱も生じにくくなるのもメリットです。

2-3 相続トラブルを避けやすくなる

信託銀行を利用すれば、事前に財産の分け方や管理方法を明確に定められるため、将来的な相続トラブルを回避しやすくなります。

例えば、遺言信託を利用すれば、公正証書遺言の作成サポートや遺言書の保管、死後の遺言執行まで一貫して任せることができ、相続人間の解釈の相違や「誰が手続きを進めるべきか」といった揉め事を防げます。

また、生前の財産管理を信託銀行に委ねれば、「親の財産を誰が管理するか」という家族のトラブルは不公平感を少なくすることも可能です。

特に、兄弟間で「自分だけが面倒を見ている」「誰が費用を負担するのか」といった不満が生まれやすい家庭では、第三者である信託銀行が間に入ることで、公平性が保たれやすくなるでしょう。

3章 信託銀行のデメリット

相続対策や財産管理をするために、信託銀行を利用する場合、下記のようなデメリットがあると理解しておきましょう。

- 手数料がかかる

- 資産管理の自由度が低い場合がある

- 途中で担当者が変更になる場合がある

それぞれ詳しく解説していきます。

3-1 手数料がかかる

信託銀行の最大のデメリットは、サービスに応じて高額の手数料がかかる点です。

例えば、遺言信託の場合、遺言書作成サポートや遺言書の保管、遺言執行と段階ごとに費用がかかり、合計すると数十万円〜100万円以上になることも珍しくありません。

また、遺産整理業務の場合は、基本報酬に加えて遺産額に応じた成功報酬が必要となり、財産規模が大きいほど費用も高くなります。

費用が明確に提示される点は安心材料ではありますが、家庭の状況によっては「司法書士や税理士に依頼した方が安かった」というケースも少なくありません。

3-2 資産管理の自由度が低い場合がある

信託契約は、あらかじめ定めたルールに基づいて財産を管理や運用する仕組みであるため、契約後の自由度が制限されることがあります。

例えば、契約時に設定した財産の使い道や運用方針、受益者への分配方法などは、契約締結後に変更できない場合があり、想定外の事情が生じても柔軟に対応できないこともあるでしょう。

また、信託銀行の運用商品には制約があり、証券会社のように幅広い金融商品に投資できるわけではありません。

リスクを抑えた運用を重視する傾向があるため、積極的な運用を希望している方には向かない可能性があります。

3-3 途中で担当者が変更になる場合がある

信託銀行は大手組織であり、人事異動や部署の再編が頻繁に行われます。

そのため、長期にわたる信託契約や遺言信託では、途中で担当者が変更になることが珍しくありません。

担当者が変わるたびに事情説明が必要となり、「話が引き継がれていない」「細かな希望が伝わらない」といったストレスを感じる利用者も多いのが現状です。

また、担当者が金融商品の販売に重きを置く姿勢だったり、実務経験が浅いケースもあり、「誰に相談するのが正解なのか分からない」という不満につながることがあります。

そのため、信頼できる窓口があるか、相談内容をきちんと共有してくれる体制があるかを最初に確認しておくことが重要です。

4章 信託銀行での資産管理が適している人

信託銀行での資産管理は、すべての人に最適というわけではありません。

以下のような方は、信託銀行との相性が良いといえます。

- 相続財産が多岐にわたり、自分や家族で管理しきれない人

- 高齢で判断能力の低下が心配な人

- 相続手続きで家族に負担をかけたくない人

- 身寄りが少ない・単身で老後を過ごす予定の人

- 公平性を確保し、相続人同士のトラブルを回避したい人

- 専門家による客観的かつ透明性の高い管理を希望する人

このような方は、信託銀行は有効な選択肢となります。

5章 老後の資産管理方法

老後の資産管理には、信託銀行以外にもいくつかの選択肢があります。

重要なのは「誰が」「どの段階で」「どのように財産を管理するのか」を明確にしておくことです。

具体的には、以下のような方法で管理することを検討しましょう。

- 家族信託の利用

- 任意後見制度の利用

- 生前贈与

それぞれ詳しく解説していきます。

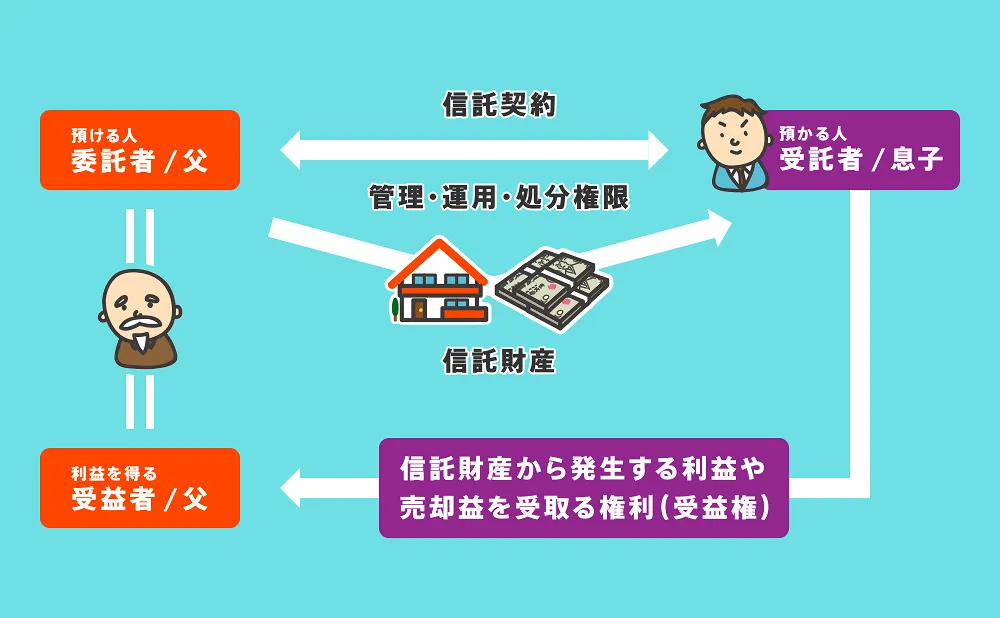

5-1 家族信託の利用

家族信託は、信頼する家族に財産の管理や運用、処分を任せる制度です。

家族信託は柔軟な財産管理を行える点が最大のメリットであり、信託銀行と異なり報酬がかからないのも魅力です。

ただし、家族・親族同士での信頼関係が前提となるため、不仲な場合や身寄りがいない方は、活用しにくい場合があります。

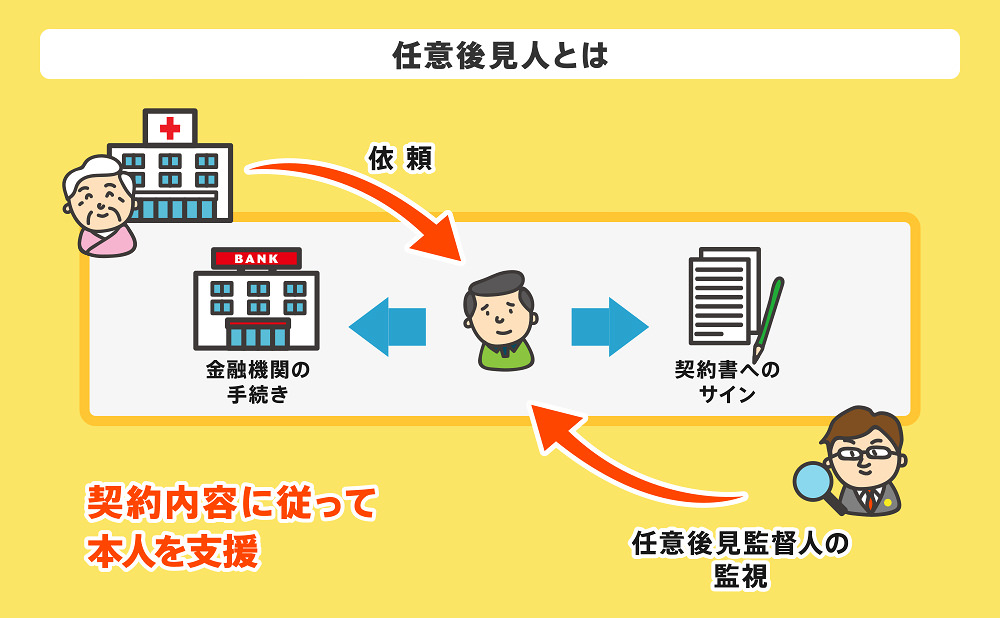

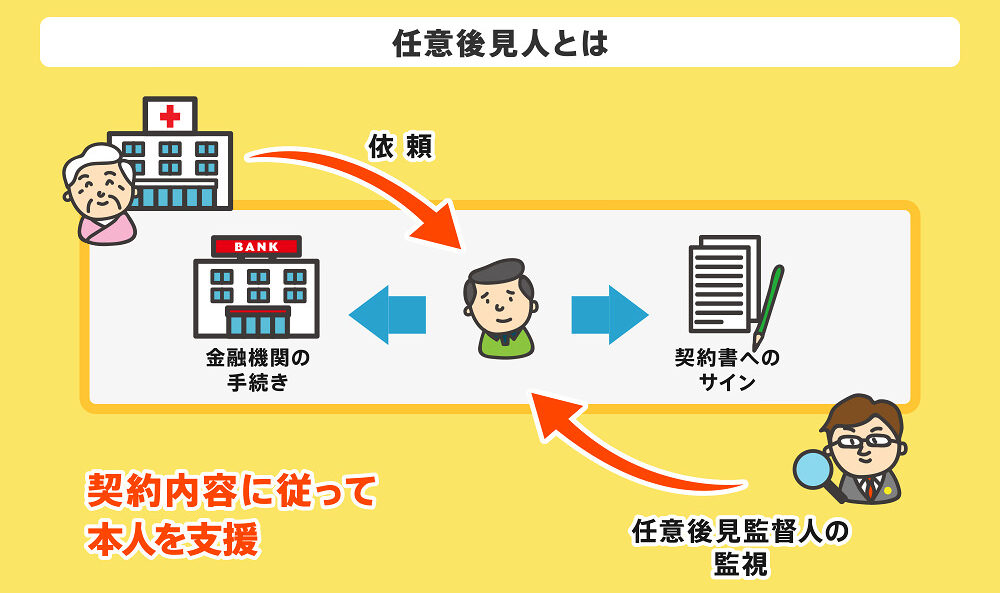

5-2 任意後見制度の利用

任意後見制度とは、判断能力があるうちに「将来判断能力が低下したら、この人に財産管理を任せる」と事前に契約しておく制度です。

利用開始は本人の判断能力が低下したタイミングからであり、任意に契約した後見人のほか、家庭裁判所から後見監督人の選任を受けることが必要です。

法定後見制度と異なり、自分が後見人となる人物や後見内容を決められるため、柔軟な財産管理をしやすくなります。

一方、裁判所が介入するため、家族信託よりは柔軟性が劣ります。

5-3 生前贈与

生前贈与は自分が元気なうちに資産を家族などに移しておくことであり、老後の資産管理の負担を軽減できます。

特に、不動産など管理に手間がかかる資産をあらかじめ譲ることで、相続開始後の手続きがシンプルになり、家族間のトラブル防止にも役立ちます。

ただし、年間110万円を超える財産を受け取ると贈与税がかかるので、まとまった財産を贈与する際には、事前に税金についてシミュレーションしておきましょう。

まとめ

信託銀行は専門性と安心感が大きな魅力であり、相続手続きまで一括で任せたい方には非常に有効な選択肢のひとつです。

ただし、手数料や自由度の面で注意が必要なため、家族信託や任意後見、生前贈与などと比較しながら、自身の状況に合った方法を選ぶことが大切です。

相続対策や認知症対策には複数の方法があり、家族構成や資産状況によって、ベストな方法が異なります。

まずは、司法書士や弁護士などに相談し、自分に合う相続対策や認知症対策を提案してもらうことも検討しましょう。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

信託銀行と家族信託はどちらが良いですか?

信託銀行と家族信託は、どちらが優れているかではなく、目的や家族構成、財産状況に応じて向き不向きが分かれる制度です。

信託銀行が向いているケースは、以下の通りです。

・仕事や家庭の都合で、家族が財産管理を担うことが難しい

・頼れる親族がほとんどいない

・専門家による客観的で透明性の高い管理を望む

・相続発生後の手続き(遺産整理・遺言執行)までまとめて任せたい

・手数料がかかっても「安心」「専門性」を重視したい

信託銀行はいくらから利用できますか?

信託銀行のサービスは種類が多く、それぞれで必要な費用水準が異なります。

おおまかな目安としては、以下の通りです。

・遺言書作成支援:10万円〜20万円程度

・遺言書保管:年間数千円〜1万円

・遺言執行:数十万円〜100万円超(遺産額による)

遺産整理業務は数十万円程度の基本報酬に加え、遺産額に応じた報酬が加算される仕組みです。

{kind=link}