夫婦が離婚を考えたとき、住宅ローンの残った家はどうすればよいかという悩みに直面することがあります。

住宅ローンは離婚では財産分与の対象なのか、ローンが残った状態で売ることはできるのか、逆に住み続けられるのかなど、悩みはいろいろとあるでしょう。

そこで、住宅ローンは離婚後どうなるのか、支払い義務やそのまま住み続けるためにどうすればよいか、その方法について次の6つの章ごとに解説していきます。

- 住宅ローンが残ったまま離婚するとき確認する項目

- 離婚後の住宅ローン支払い義務

- 離婚後に住宅ローンが残った家を売却する場合

- 離婚後どちらかが住み続ける場合

- 住宅ローンを残して離婚する場合の財産分与

- 住宅ローンを残して離婚するときの相談先

住宅ローンが残っている家があるものの、どのように対応すればよいかわからないときの参考にぜひお役立てください。

目次

1章 住宅ローンが残ったまま離婚するとき確認する項目

離婚するとき、夫婦で購入した家や車などの財産はどうすればよいのか決めなければなりません。

特に気になるのが「住宅ローン」を利用して購入したマイホームがあるときですが、

- 離婚後は誰が家に住み続けることができるのか

- ローンの支払いは誰がするのか

など疑問はいろいろ出てくることでしょう。

そこで、まずは次の4つの項目を確認しておきましょう。

- 不動産の名義人

- 不動産の価値

- 住宅ローンの契約内容

- 住宅ローンの残債

それぞれ説明していきます。

1-1 不動産の名義人

住宅ローンが残った家に住んでいる夫婦が離婚するときには、住宅ローンが残った家の名義をまずは確認しましょう。

家の名義については法務局で不動産の「登記事項証明書(登記簿謄本)」を取得すれば確認可能です。

登記事項証明書では、住宅ローンが支払えなくなったときの保障として、不動産に抵当権が設定されているかも確認できます。

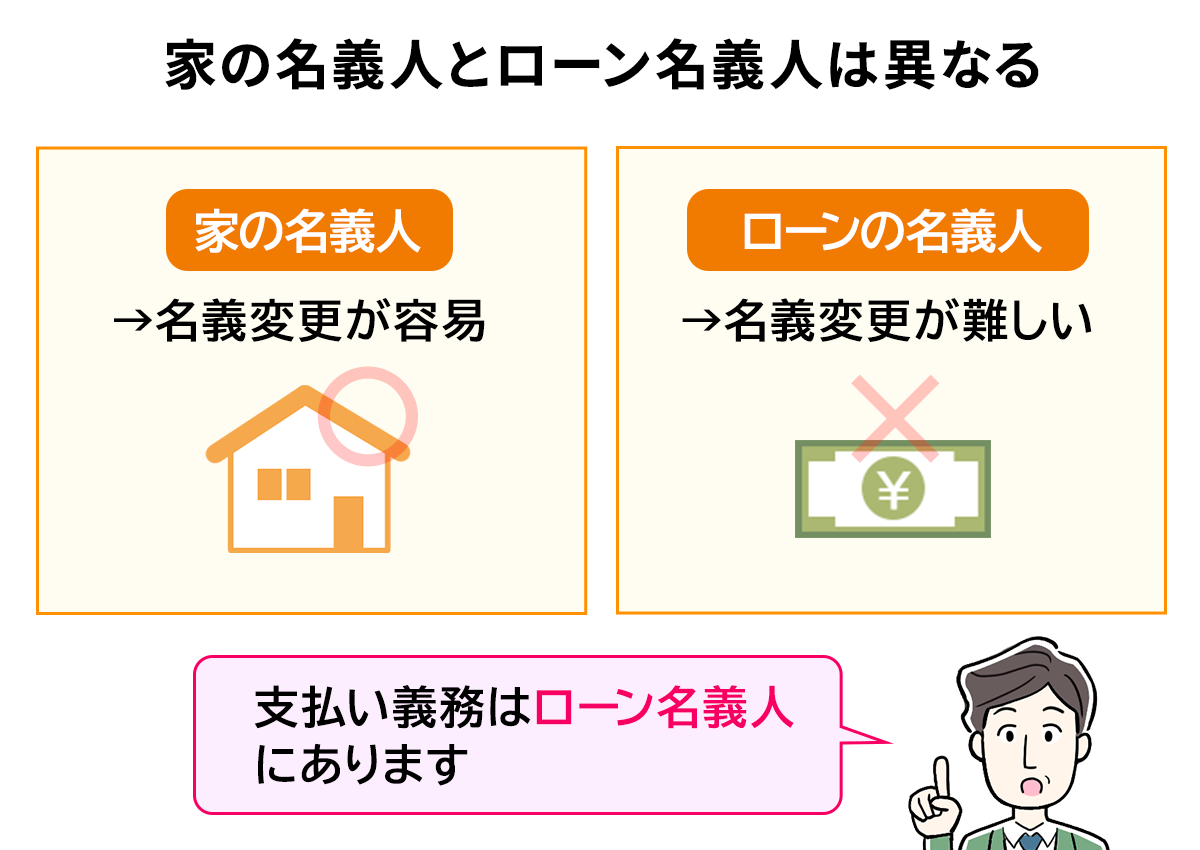

また不動産の名義だけでなく、住宅ローンの名義もあわせて確認が必要です。

不動産の名義人と住宅ローンの名義人が異なる場合、住宅ローン残債を支払う義務があるのは住宅ローンの名義人だからです。

1-2 不動産の価値

現在の家の「価値」を知るために、不動産会社に「査定」を依頼しましょう。

想定する金額よりも実際の価格が低ければ、売却代金だけで住宅ローンを完済することはできません。

住宅ローンを完済できなければ、不動産に設定されている抵当権は解除できないため、売りたくても売れない状況に陥ってしまいます。

家を売るには、設定されている抵当権を消す(「抹消」といいます)ことが条件なのです。

1-3 住宅ローンの契約内容

住宅ローンの契約書から、誰が「債務者」か確認しておきましょう。

住宅ローンの契約内容で多いのは、次の3つのパターンです。

| 債務者 | 夫 | 連帯保証人 | 妻 |

| 主債務者 | 夫 | 連帯債務者 | 妻 |

| 債務者 | 夫 | 保証協会の保証 | 妻の債務負担なし |

1-4 住宅ローンの残債務

住宅ローンの返済があとどのくらい残っているか、「残債務」を確認しましょう。

仮に住宅ローンの残った家を売却するとき、不動産の査定金額よりも住宅ローンの残債が下回っているなら「売却益」が出ることになり、住宅ローンを完済できます。

反対に不動産の査定金額よりも住宅ローンの残債が上回っているなら、売却しても残ったローンを支払い続けることが必要です。

どのくらい住宅ローンが残っているか確認する方法として、次の3つが挙げられます。

- 金融機関のサイトで調べる

- 残高証明書を確認する

- 返済予定表を確認する

それぞれの方法について説明していきます。

金融機関のサイトで調べる

住宅ローンの残債を確認する方法として、借入先の金融機関の「公式サイト」で調べる方法があります。

ただし、インターネットバンキングの利用やインターネットサービス加入などの条件を満たしていなければ確認できないことが多く、すべての金融機関が対応しているわけではありません。

借入先の金融機関ではインターネットを使った確認は可能か、事前に調べておきましょう。

残高証明書を確認する

借入先の金融機関から「残高証明書」を取得すれば、どのくらい住宅ローンが残っているか確認することができます。

残高証明書は年末調整で必要となるため、住宅ローンを契約するとき、金融機関に残高証明書の郵送料を預けていれば毎年郵送で送ってもらえます。

返済予定表を確認する

借入先の金融機関から郵送される「返済予定表」から、住宅ローンの残債を確認することができます。

返済予定表には住宅ローンの残債以外に、次の「項目」を確認できます。

- 借入先

- 借入日

- 借入金額

- 返済開始日

- 返済回数

- 年率

- 返済年月

- 返済額(元金・利息)

2章 離婚後の住宅ローン支払い義務

離婚後に住宅ローンの返済が残っている場合、「支払い義務」は住宅ローンの名義人にあります。

そのため、離婚しても住宅ローンの支払い義務は残ることとなり、支払いから免れるわけではないということです。

マイナスの財産は財産分与の対象ではないため、住宅ローンも離婚の財産分与の対象とはなりません。

ただし住宅ローンが夫婦共同の負債という場合には、夫婦共同の財産総額から夫婦共同の負債総額を差し引いて「折半」します。

住宅ローンの名義人と家の名義人は同一とは限らないため、契約書で誰が「債務者」か確認することが必要です。

また、契約が「変更」されていないか、書類一式を確認するようにしてください。

離婚後の住宅ローン支払い義務がある債務者のパターンは、一般的に次の4つです。

- 単独債務者の場合:債務者に支払い義務あり

- 連帯債務の場合:双方に支払い義務あり

- 連帯保証の場合:債務者が払えないとき連帯保証人に支払い義務あり

- ペアローンの場合:住み続けるなら単独債務に借り換えが必要

それぞれ説明します。

2-1 単独債務者の場合:債務者に支払い義務あり

夫または妻が単独で住宅ローン契約を結び、債務者として返済しているケースです。

1人で住宅ローンを借りている状態のため、金融機関と住宅ローン契約を結んだ債務者に支払い義務があります。

ここは債務者が一人しか出てこないので単純明快です。離婚をしても債務者であることに変わりはありません。

2-2 連帯債務の場合:双方に支払い義務あり

住宅ローンの連帯債務は、夫婦のいずれかが主債務者、もう一方が連帯債務者となり契約を結びます。

連帯債務者も主債務者と同様の義務を負うこととなるため、夫婦どちらにも支払い義務があります。

この場合も、離婚したかどうかは支払い義務に影響がありません。

2-3 連帯保証の場合:債務者が払えないとき連帯保証人に支払い義務あり

夫または妻が債務者で、もう一方の配偶者が連帯保証人という場合には、債務者が支払えないときに連帯保証人に支払い義務が生じます。

離婚をしてもこの関係は変わりません。そして、よく問題になるのがこのパターンです。

「離婚をしただけでは保証人から外れない」ということを正しく理解せず、「離婚したのに保証人である私の口座から引き落としが掛かった!」と相談に来られる方もいます。

銀行等と相談して保証人の地位を外しておかないと請求が来ても文句は言えませんので注意しましょう。

2-4 ペアローンの場合:住み続けるなら単独債務に借り換えが必要

「ペアローン」とは、夫婦それぞれが別々の住宅ローン契約者となる方法です。

1人では負担が大きすぎる金額だとしても、夫婦がお互いに住宅ローンの契約者となり、そして配偶者の契約する住宅ローンの連帯保証人となり、住宅は共有名義となります。

住宅に引き続き住む夫または妻が銀行から「承認」を受けた上で、配偶者の住宅ローンを一括返済することが必要となるでしょう。

または銀行に相談しペアローンを「一本化」してもらうか、単独債務に「借り換える」といったことが必要です。

3章 離婚後に住宅ローンが残った家を売却する場合

離婚後に住宅ローンが残った家を売って、夫婦どちらも新たな住居で生活することを選ぶときには、次の2つのどちらに該当するかによってどうするべきか判断することになります。

- オーバーローン

- アンダーローン

それぞれ説明していきます。

3-1 オーバーローン

「オーバーローン」とは、購入する家などの価値よりもローンの借入金額のほうが上回っている状態です。

持ち家を売ったとき、その価額が住宅ローン残額を下回ってしまえば、ローンを完済できず返済し続けなければなりません。

仮に残ってしまう借金がわずかで完済できる見込みがあるのなら、支払いを続ける方法も選ぶことができるでしょう。

しかし残債が大きく完済が見込めないときには、家は売却せずに夫婦の一方のみが住み続け住宅ローンを支払い続けることが一般的といえます。

3-2 アンダーローン

売却する家の価値が住宅ローンの残債を上回っていれば「売却益」が発生します。

持ち家に住み続ける側は、利益部分を購入したときの出資割合などに応じて相手に財産分与することで処理は完了できます。

4章 離婚後どちらかが住み続ける場合

たとえば夫が不動産の名義人で住宅ローンの債務者でもある場合において、夫が家に住み続けるのなら住宅ローンも夫が続ければよいだけです。

しかし同様のケースで夫は別に住居を設け、妻が家に住み続ける場合には、どうすればよいのでしょうか。

そこで、離婚後にどちらかが住宅ローンの残った家に住み続ける場合には、次の3つのケースに分けて判断するようにしてください。

- 名義人が引き続き住宅ローンを支払う

- 住む側が住宅ローンを支払う

- 家の名義を変更する

それぞれ説明していきます。

4-1 名義人が引き続き住宅ローンを支払う

夫が住宅ローンの名義人である場合において、妻が引き続き家に住みながら子の親権者になるのなら、「養育費」の代わりに住宅ローンを支払い続けてもらう方法も考えられます。

しかし夫は家に住まなくなるため、住宅ローンを遅れず支払い続けてくれるか保証はありません。

仮に夫が住宅ローンの返済を「滞納」すれば、銀行はローン回収のため家を強制的に売却してしまうため、妻と子は家を立ち退くことを迫られます。

また、住宅ローンの債務者と実際に住んでいる居住者が異なる状態になることを認めてもらえるか、銀行に相談することも必要です。

4-2 住む側が住宅ローンを支払う

住宅ローンの名義人を夫から妻へ変更し、家に住み続ける妻が返済を続ける方法です。

ただし新たな債務者となる妻に安定した「収入」など経済力がなければ難しいといえるでしょう。

そもそも、主たる債務者や保証人を変更するには銀行の同意が必要です。さらに保証人ではなく主たる債務者の変更となると、銀行の同意を取り付けるには相当の条件が必要になる可能性もあります。

そのため住宅ローンの名義人は変更せず、妻が夫にローンの返済分を毎月渡して支払い続けるという方法は検討できるかもしれません。

4-3 家の名義を変更する

家の名義が夫の場合で離婚後に妻が済み続けるケースでは、名義を夫のままにしておくと家を勝手に売却される可能性があるため、名義を妻に変更したほうが安心です。

しかし住宅ローンが残っている場合、原則、家の名義を妻に変更することはできません。

家の名義人を変更するためには、借入先である銀行など金融機関による承諾が必要だからです。

ローン完済後に名義を変更する場合には、後で夫に名義変更に応じてもらえないリスクを防ぐためにも、将来は名義を変更することを約束した財産分与契約書など「公正証書」にしておくとよいでしょう。

“公正証書とは”

「公正証書」とは、公証人が作成した法律行為や権利に関する事実を証明する文書です

公正証書を持っていると、夫が家の名義変更に納得しなくても、法務局で妻名義への変更を受け付けてもらいやすくなります。

5章 住宅ローンを残して離婚する場合の財産分与

住宅ローンを残して離婚するときの「財産分与」についてですが、一般的な財産分与なら夫婦それぞれが「2分の1」ずつ財産を取得します。

住宅ローンが残った家がある場合において、仮に住宅ローンも財産分与の対象になってしまえば、ローンを夫婦それぞれが半分ずつ支払い続けることになります。

しかし「マイナスの財産」は財産分与の対象にはならないため、夫婦共同で住宅ローンを負担しているときには、共同財産の総額からローン残債を差し引いた残りの財産を夫婦で分けます。

このとき、家の価値が住宅ローン残債よりも高いときには、プラスとなった部分を財産分与すればよいでしょう。

ただ、多くの方が悩むのは家の価値が住宅ローン残債よりも低いからですが、この場合に考えられる財産分与は次の2つです。

- 財産全体で調整する

- 単独名義に変更する

それぞれ説明していきます。

財産全体で調整する

住宅ローンの残債を完済できる預貯金などの流動資産があれば、財産全体で「調整」できます。

住宅全体のマイナス分を預貯金などで「相殺」し、残ったプラス部分を財産分与します。

不動産以外の財産を総合的に見て調整できるため、比較的柔軟な対応ができます。

単独名義に変更する

預貯金などが十分になく、住宅ローン残債が多く存在しているため財産全体がマイナスになっているときには、離婚後も引き続き家に住む側が残りの住宅ローンすべてを支払っていくことを条件とした「名義取得」が考えられます。

たとえば夫婦共有名義の家であれば、離婚後も家に住む側に対し、出ていく方が家の持分を財産分与として「譲渡」する方法です。

ただし先にも述べたとおり、家の名義変更は一筋縄ではいかない場合が多いため、専門家に相談して手続可能か判断したほうがよいでしょう。

6章 住宅ローンを残して離婚するときの相談先

住宅ローンが残った家がある状態で離婚するとき、家やローンをどうするべきか夫婦だけで判断することは難しい場合も少なくありません。

このようなときに頼りになる相談先として、次の4つが挙げられます。

- 借り換えの相談先

- 売却の相談先

- 税金の相談先

- 借金の相談先

それぞれ説明していきます。

6-1 借り換えの相談

住宅ローンの借り換えなどの相談先は、ローンを利用した銀行など「金融機関」です。

銀行に相談が必要になるのは、

- 不動産を売却し住宅ローンを返済したいけれどオーバーローンとなる場合

- 配偶者が住宅ローンの連帯保証人の場合

- 不動産と住宅ローンの名義は夫または妻のままで配偶者が住み続けたい場合

- 不動産と住宅ローンの名義を配偶者に変更し配偶者が住み続けたい場合

などです。

夫から妻に住宅ローン名義を変更するときには「借り換え」が必要になるものの、ローンを返済できる能力があると認めてもらえない可能性もあります。

離婚した後に毎月住宅ローンを返済できる状態であることを理解してもらうため、銀行に相談することが必要となるでしょう。

6-2 売却の相談

住宅ローンが残った家を売却する場合、まずはローンを利用した銀行などの「金融機関」に売却の「了承」を取ることが必要です。

その上で「不動産会社」に「査定依頼」など相談します。

売却してもローンが残るときには金融機関にとっては不利益といえますが、仮にローンの返済ができなくなることで強制的な売却が必要になれば、さらに売却金額が下がるため任意売却を認める銀行は少なくありません。

不動産会社に査定依頼を出し、売れた場合のお金は全額住宅ローンの返済に充てることになります。

また、不動産を財産分与として受け取るときには、家の名義を変更するための「所有権移転登記」が必要ですが、この場合には「司法書士」に相談することが望ましいといえます。

6-3 税金の相談

税金に関する相談は「税理士」を頼るとよいでしょう。

離婚による財産分与に対して「贈与税」は課税されません。

なぜなら財産分与は「贈与」ではなく、夫婦共有財産を清算することや生活保障の為に必要だからです。

しかし離婚の財産分与として不動産をもらったときには、不動産取得に伴う「登録免許税」や「不動産取得税」の課税対象となるため、税理士に相談したほうが安心といえます。

6-4 借金の相談

離婚するときに住宅ローンが残った状態にあることに不安を感じるときや、他にも借金があるという場合には、「司法書士」や「弁護士」に相談するとよいでしょう。

夫婦が結婚する前に個人的に借りた借金は財産分与の対象にはなりません。

しかし婚姻期間中の借金が夫または妻のいずれか一方のみの名義だとしても、共同生活のために必要な借金だったとしたら、財産分与の金額に考慮されます。

- 生活のため借金

- 子どもの学費用のローン

- 自動車ローン

- 住宅ローン

などが例として挙げられます。

そもそも住宅ローンを含む借金が残った状態の財産分与は難しい点も多いため、迷ったときや不安があるときには司法書士か弁護に相談することをおススメします。

まとめ

離婚のとき、住宅ローンが残った家があるといろいろな不安や悩みを抱えることとなるでしょう。

実際、離婚には様々な手続があるため、手間や時間がかかることは精神面にも大きな負担となってしまいますが、住宅ローンの残った家の問題は対応や手続にも時間がかかります。

そのため離婚という結論に至ったときには、住宅ローンが残った家は誰の名義とするのか、離婚後に住む人や返済する人、財産分与も踏まえた決断が必要です。

もしも離婚で残債のある住宅ローンの家をどうするか困っているときや、家の名義変更などでお困りのことがあれば、一度グリーン司法書士法人グループに気軽にご相談ください。

よくあるご質問

離婚した後、住宅ローンは誰が払う?

離婚した後の住宅ローンはローンの名義人に支払う義務があります。

離婚しても住宅ローンの支払い義務はなくならないのでご注意ください。

▶離婚後の住宅ローンについて詳しくはコチラ