- 障害者の財産管理に利用できる信託にはどのようなものがあるか

- 特定贈与信託を利用するメリット・デメリット

- 家族信託を利用するメリット・デメリット

障害のある家族を持つ親にとって、「自分が元気なうちは何とかなるが、将来はどうなるのか」という不安は尽きません。

特に、生活費や医療費などを支えるための財産管理は、親亡き後を見据える上で重要なテーマとなります。

近年では、特定贈与信託や家族信託といった制度を活用することで、障害者の生活を長期的に支える仕組みを整えられます。

本記事では、それぞれの信託制度の特徴やメリット・デメリット、どのようなケースに適しているのかを解説します。

目次

1章 障害者の財産管理に利用できる信託とは

障害のある方の将来を考える際、「親亡き後の生活費をどう確保するか」「判断能力が十分でない場合、誰が財産を管理するのか」といった点は大きな課題となります。

このような課題に対する選択肢のひとつが「信託制度」です。

信託とは、財産を持つ人が特定の目的のために財産の管理・処分を他者に託す仕組みであり、障害者の生活支援や財産保全にも活用されています。

障害者の財産管理に利用できる信託について、詳しく見ていきましょう。

1-1 特定贈与信託

特定贈与信託とは、障害者を受益者とし、親などの委託者が金銭などの財産を信託銀行等に預け、その管理や給付を任せる制度です。

一定の要件を満たすことで、障害の程度により、3,000万円もしくは6,000万円もの贈与税の非課税特例が適用される点が大きな特徴です。

信託された財産は、受益者である障害者の生活費や医療費など、あらかじめ定めた目的に沿って給付されます。

管理は信託銀行等の専門機関が行うため、親が亡くなった後も、信託契約で定めた目的に沿って、生活費や医療費などの給付を継続してもらえます。

1-2 家族信託

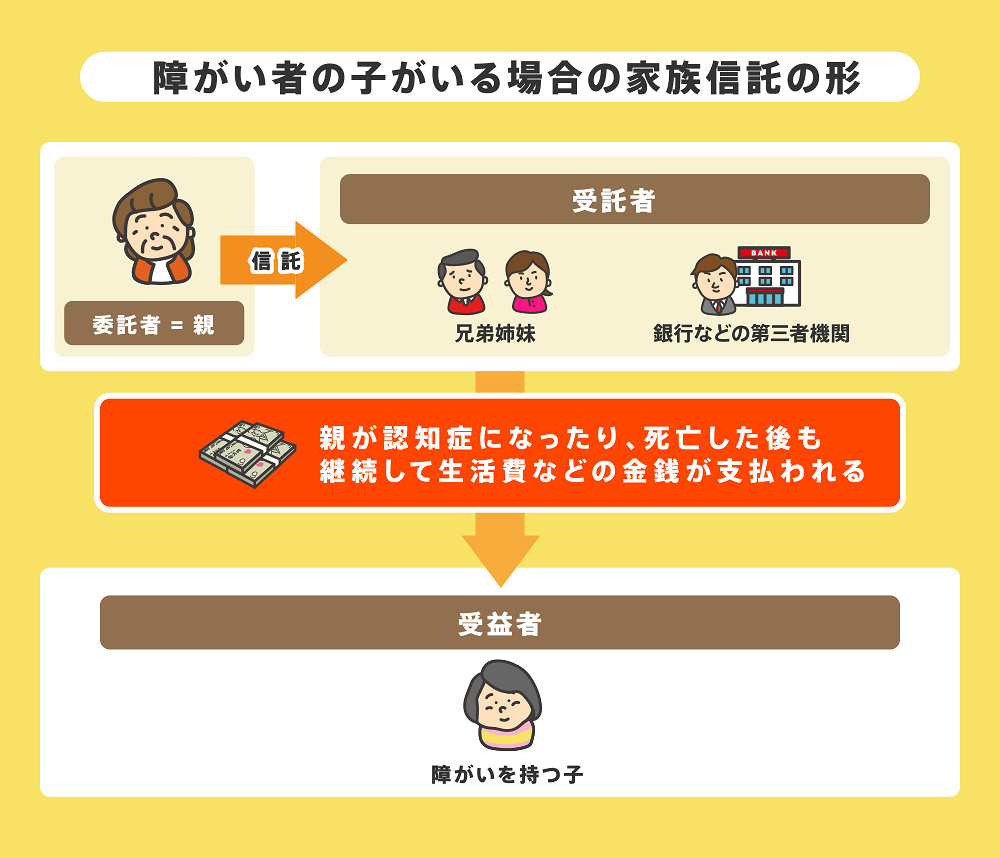

家族信託とは、信託銀行ではなく、家族や親族が受託者となり、障害者のために財産を管理や運用、処分する仕組みです。

委託者が親、受益者が障害のある子、受託者が兄弟姉妹など、家庭の事情に応じた柔軟な設計が可能となります。

信託契約の内容によって、生活費の支払い方法や将来の財産承継まで細かく定めることができ、柔軟性が高い点が特徴といえるでしょう。

一方で、贈与税の非課税特例はないため、信託内容によっては贈与税がかかる恐れがあります。

2章 特定贈与信託を利用するメリット・デメリット

特定贈与信託は、贈与税を大幅に節税できる点がメリットといえるでしょう。

一方で、信託できる財産は預貯金などの金融資産に限られてしまう点がデメリットです。

それぞれ詳しく解説していきます。

2-1 特定贈与信託を利用するメリット

特定贈与信託の最大のメリットは、贈与税の非課税枠を活用できる点です。

まとまった財産を一度に信託しても、一定額まで贈与税がかからないため、親の生前対策として有効です。

また、信託銀行等の専門機関が管理や給付を行うため、財産管理の透明性と安定性が確保される点も魅力です。

2-2 特定贈与信託を利用するデメリット

一方で、特定贈与信託には注意点もあります。

まず、利用できる財産は主に金銭に限られ、不動産などは原則として対象外です。

そのため、資産状況によっては活用しにくい場合もあるでしょう。

他には、信託銀行等に支払う手数料が発生し、長期的にはコスト負担が大きくなる可能性があります。

給付内容についても、契約で定めた範囲内に限定されるため、家族信託に比べると柔軟性は低いでしょう。

3章 家族信託を利用するメリット・デメリット

信託銀行による特定贈与信託と比較すると、家族信託は柔軟な財産管理を行いやすいメリットがあります。

詳しく見ていきましょう。

3-1 家族信託を利用するメリット

家族信託の大きなメリットは、設計の自由度が高い点です。

信託銀行を利用する特定贈与信託とは異なり、受託者を家族や親族から選べるため、家庭の事情や障害の程度、将来の生活設計に合わせた柔軟な内容を定めることが可能です。

例えば、生活費や医療費の支払い方法、余剰資金の管理などを契約書に細かく盛り込むことで、障害のある方の生活を長期的に支える仕組みを整えやすくなります。

また、家族信託は金銭だけでなく、不動産や有価証券なども信託財産にできる点が特徴です。

自宅を信託し、受託者が管理しながら受益者が住み続けるといった設計も可能です。

3-2 家族信託を利用するデメリット

一方で、家族信託には注意すべきデメリットも存在します。

まず、贈与税の非課税特例がないため、信託設定時や受益権の内容によっては、贈与税が課税される恐れがあります。

税務上の取扱いは契約内容によって左右されるため、専門家に相談しながら信託内容を設計することが重要です。

他には、受託者の負担が大きくなることも家族信託のデメリットといえるでしょう。

特に、長期間にわたる財産管理が必要となるケースでは、受託者の負担が大きくなり、家族間のトラブルに発展するケースもあります。

4章 特定贈与信託と家族信託はどちらの利用がおすすめ?

特定贈与信託と家族信託はそれぞれメリットとデメリットがあるため、家族や資産の状況に合った選択をすることが重要です。

本章では、特定贈与信託と家族信託が適しているケースをそれぞれ紹介します。

4-1 特定贈与信託の利用が適しているケース

特定贈与信託は、贈与税の負担を抑えつつ、確実に障害者の生活資金を確保したい場合に適しています。

具体的には、下記のようなケースでは特定贈与信託の利用を検討すると良いでしょう。

- 「親亡き後」の生活費や医療費を安定的に給付したい

- 家族による管理に不安がある

- 第三者による客観的な管理を重視したい

特定贈与信託は、財産の管理を信託銀行等の専門機関に任せられるので、家族信託の受託者を用意できない場合にも適しています。

4-2 家族信託の利用が適しているケース

一方、家族信託は、金銭以外に不動産を含む財産管理が必要な場合や、家族の関与を前提に柔軟な設計を行いたい場合に向いています。

例えば、障害のある子が自宅に住み続けることを前提に、不動産の管理や将来の処分を家族が担う場合には、家族信託の方が実情に合うことが多いでしょう。

また、給付方法や管理内容を細かく定めたかったり、将来の相続対策や二次相続まで見据えたかったりするケースでも、家族信託は有効です。

5章 障害者の財産管理について司法書士・弁護士に相談するメリット

障害者の財産管理は、単に今のお金をどう管理するかだけでなく、親亡き後も含めた長期的な生活の安定を見据えて検討する必要があります。

そのためには、親が元気なうちに、司法書士や弁護士といった専門家に相談するのも良いでしょう。

5-1 家庭の事情に合った財産管理方法を提案してもらえる

司法書士や弁護士に相談すれば、家庭の事情に適した財産管理方法や親亡き後対策を提案してもらえます。

障害の内容や程度、家族構成、保有している財産の種類は家庭ごとに大きく異なります。

例えば、判断能力の程度によっては成年後見制度が適している場合もあれば、信託を活用した方が柔軟に対応できる場合もあるでしょう。

司法書士や弁護士に相談すれば、制度の一般的な説明にとどまらず、「この家庭ではどの方法が現実的か」「将来どのようなリスクが考えられるか」といった視点から、具体的なアドバイスをしてもらえるはずです。

5-2 複数の制度を比較検討してもらえる

司法書士や弁護士に相談すれば、複数の制度のうち、どれが適しているか比較検討してもらえます。

障害者の財産管理方法はいくつかありますが、それぞれにメリット・デメリットがあります。

加えて、各制度は単独で利用するだけでなく、複数の制度を組み合わせることも可能です。

司法書士や弁護士などの専門家に相談すれば、これらの制度を横断的に比較し、「どの制度を使うべきか」「併用する場合の注意点は何か」といった点を整理してもらえます。

5-3 将来起きうるトラブルを防ぎやすくなる

司法書士や弁護士に相談すれば、将来起きうるトラブルへの対策もしてもらえます。

障害者の財産管理を巡るトラブルは、親が亡くなった後に表面化するケースが少なくありません。

例えば、管理方法が不明確だったために家族間で争いが生じたり、受託者の権限が曖昧で財産が適切に使われなかったりする可能性もあります。

司法書士や弁護士に依頼すれば、契約書や遺言書の内容を法的に整え、将来の解釈の違いや紛争が起きにくい形にしておけます。

また、制度利用後の変更や見直しについても助言を受けられるため、ライフステージの変化に応じた対応もしやすくなるでしょう。

まとめ

障害者の財産管理には、特定贈与信託や家族信託といった選択肢があり、それぞれに異なる特徴があります。

それぞれの制度のメリットやデメリットを把握し、家族や資産の状況に合った選択をすることが重要です。

障害者の親亡き後対策は中長期的な視野も必要となるため、早い段階で専門家に相談することを強くおすすめします。

グリーン司法書士法人では、家族信託や成年後見制度についての相談をお受けしています。

初回相談は無料、オンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。