- 贈与の取り消しができるケース・できないケース

- 贈与を取り消す方法

- 贈与を取り消したときの贈与税の取り扱い

生前贈与は口頭かつ未履行であれば原則として取り消すことができ、書面を交わしている場合やすでに贈与が履行済みの場合には原則として取り消すことはできません。

また、贈与を取り消す際には、後々のトラブルを避けるために内容証明郵便を送付するのが良いでしょう。

本記事では、生前贈与の取り消しができるケース・できないケースや贈与を取り消す方法を詳しく解説します。

生前贈与の流れについては、下記の記事で詳しく解説しているので、あわせてお読みください。

1章 贈与の取り消しができるケース

贈与が口約束であり、贈与財産をまだ受贈者に譲っていない場合は、贈与を取り消し可能です。

贈与の取り消しが認められるケースは、主に下記の通りです。

- 贈与の約束を口頭でしていて贈与財産を受贈者が受け取っていないケース

- 錯誤・詐欺・強迫によって贈与が行われたケース

- 未成年者や成年被後見人が単独で贈与を行ったケース

- 負担付贈与の負担が履行されていないケース

- 贈与者・受贈者が双方取り消しに合意したケース

それぞれ詳しく見ていきましょう。

1-1 贈与の約束を口頭でしていて贈与財産を受贈者が受け取っていないケース

贈与の約束が口頭である場合は、贈与を取り消せます。

法律によって「書面によらない贈与は各当事者が解除できる」と決められているからです。

ただし、すでに履行が完了している部分については、贈与を取り消せないとされているのでご注意ください。

贈与の履行にあたる行為は、下記の通りです。

- 受贈者に贈与財産を引き渡している

- 不動産を贈与する際に、受贈者に実印および契約書を引き渡している

- 不動産を贈与する際に、贈与者から受贈者に名義変更をしている

1-2 錯誤・詐欺・強迫によって贈与が行われたケース

贈与契約が錯誤や詐欺、強迫によって行われた場合は、契約が書面、口頭問わず、贈与を取り消しできます。

錯誤とは、言い間違いや書き間違い、重大な勘違いのことですが、そもそも錯誤があったことを証明するのは難しいとも理解しておきましょう。

また、贈与契約が錯誤や詐欺、強迫によって行われた場合は、すでに贈与財産の受け渡しが完了していても贈与を取り消せます。

ただし、善意無過失の第三者に対しては、贈与の取り消しを対抗することができないのでご注意ください。

善意無過失の第三者とは、受贈者から贈与財産を購入した人物などが該当します。

例えば、下記のケースを見てみましょう。

- 贈与者Aが受贈者Bに不動産を贈与する

- 受贈者BはCに不動産を売却する

- 贈与契約時に錯誤や詐欺、強迫があったため、贈与が取り消される

上記のケースでは、贈与者Aは善意無過失の第三者であるCから不動産を取り戻すことはできません。

1-3 未成年者や成年被後見人が単独で贈与を行ったケース

未成年者や成年被後見人が単独で贈与をしたケースは、後からでも贈与を取り消せます。

未成年者が贈与を行うときには、法定代理人の同意が必要であり、贈与をしてしまった後は未成年者もしくは法定代理人により取り消し可能です。

同様に、成年被後見人が贈与をする際には、成年後見人の同意が必要であり、贈与をした後は成年被後見人もしくは成年後見人により贈与を取り消せます。

加えて、未成年者や成年被後見人が行った贈与を取り消す場合は、善意無過失の第三者に対しても対抗可能です。

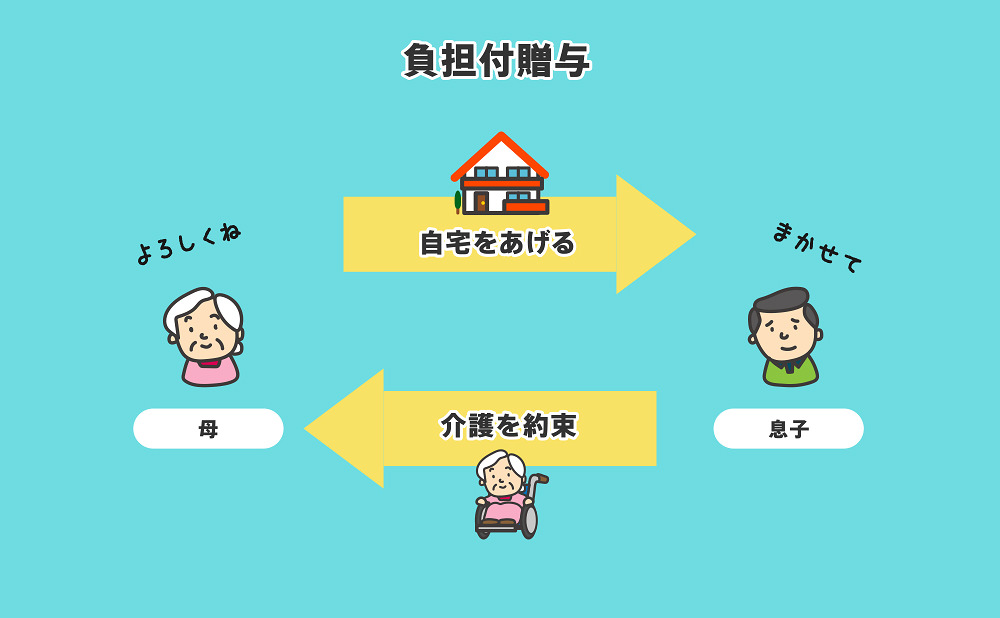

1-4 負担付贈与の負担が履行されていないケース

負担付贈与を行ったものの受贈者側が義務を果たさない場合、贈与契約を取り消し可能です。

負担付贈与とは、何かの「義務」や「負担」と引き換えに物やお金を贈与することです。

「ただであげる」のではなく「何かしてもらう代わりにあげる」と考えるとわかりやすいでしょう。

例えば「借金を肩代わりするかわりに自宅を贈与する」「将来介護してもらう代わりに毎月贈与する」などは負担付贈与に該当します。

負担付贈与の契約を結んだものの受贈者が義務を果たさない場合、贈与者は債務不履行を理由に契約を解除できます。

1-5 贈与者・受贈者が双方取り消しに合意したケース

贈与者と受贈者の双方が契約の取り消しに合意した場合は、取り消し理由を問わずに贈与を取り消せます。

なお、贈与の履行(贈与財産の受け渡しなど)が完了していても、取り消し可能です。

2章 贈与の取り消しができないケース

書面により贈与契約を結んでいる場合やすでに贈与の履行が完了している場合は、原則として贈与を取り消すことができないのでご注意ください。

それぞれ詳しく見ていきましょう。

2-1 書面により贈与契約を結んでいるケース

書面によらない口約束の贈与契約をいつでも解除できる一方で、書面で贈与契約を結んでいる場合は、原則として契約を取り消せません。

なお、贈与契約に関する書面は贈与契約書だけでなく、内容証明郵便や調停長所など、贈与者と受贈者双方の意思が確認できるものすべてが当てはまるのでご注意ください。

また、先ほどの章で解説したように、書面による贈与であっても「錯誤や詐欺、強迫によって贈与が行われたケース」や「未成年者、成年被後見人によって贈与が行われたケース」は取り消し可能です。

2-2 贈与の履行がすでに完了しているケース

先ほどの章で解説したように、口約束による贈与であっても、すでに履行が完了している場合は、贈与を取り消すことができません。

すでにあげてしまった財産を贈与者の希望で取り返すことはできないので、ご注意ください。

ただし、「錯誤や詐欺、強迫によって贈与が行われたケース」や「未成年者、成年被後見人によって贈与が行われたケース」は履行が完了していても取り消し可能です。

3章 贈与を取り消す方法

贈与を取り消す方法については、法律によって決められていません。

したがって、贈与者が受贈者に対して贈与の取り消しを伝えれば、贈与の取り消し自体は可能です。

ただし「取り消した」「取り消されていない」と後々トラブルになることを避けるために、贈与者が取り消しの意思表示をしたと確実に証明できる内容証明郵便を送付するのが良いでしょう。

4章 贈与を取り消すと贈与税はかからなくなる?

贈与を取り消した場合、受贈者は財産を受け取っていないもしくは返還したのだから、贈与税はかからないはずだと考える人も多いでしょう。

実際には、贈与の履行前と履行後によって、贈与税の取り扱いが異なるので注意しなければなりません。

本章では、贈与を取り消したときの贈与税の取り扱いについて詳しく解説していきます。

4-1 贈与の履行前であれば贈与税は課税されない

贈与財産を受贈者に譲る前に贈与を取り消した場合、贈与税はかかりません。

ただし、書面契約による贈与は契約時に贈与の効力が生じると考えられるため、実際にはまだ財産を譲っていなくても贈与税が課税されるのでご注意ください。

したがって「まだ譲る気はないが、一応、贈与契約書を作成しておこう」と考え贈与契約を結んでしまうと、贈与税も課税されてしまいますし、贈与契約の取り消しもできなくなってしまいます。

4-2 贈与の履行後であれば取り消し事由によって異なる

贈与財産の引き渡しがすでに完了している贈与の履行後に契約を取り消した場合は、取り消した理由によって贈与税の取り扱いが変わります。

それぞれ詳しく見ていきましょう。

4-2-1 民法に定める取り消し事由の場合は贈与税は課税されない

本記事の1章で解説してきた法律によって定められた取り消し事由に該当する場合、契約を取り消し、受贈者から贈与者に財産が戻された時点で贈与税はかからなくなります。

まとめると、下記の理由により贈与を取り消した場合は、受贈者に贈与税がかかることはありません。

- 錯誤や詐欺、強迫によって贈与が行われたケース

- 未成年者や成年被後見人が単独で贈与をしたケース

- 負担付贈与の負担が履行されていないケース

なお、受贈者がすでに贈与税を納税している場合は、更生の請求を行うことにより払ってしまった贈与税を還付してもらえます。

4-2-2 双方合意により取り消しの場合は贈与税が課税される

法律によって定められた取り消し事由には該当せず、単純に贈与者と受贈者の双方が合意し取り消しにいたった場合は、受贈者に贈与税が課税されます。

例えば「介護を行ってもらう予定で長男に不動産を贈与したが、次男が介護してくれるので、長男の贈与を取り消し次男に行う」といったケースでは、負担付贈与の契約を結んでいない限り、長男および次男に対してそれぞれ贈与税がかかってしまうのでご注意ください。

このように、安易に贈与をしてしまい取り消しが必要になると、贈与税が余計にかかってしまうこともあります。

先ほど、双方合意による贈与契約の取り消しでは、贈与税が課税されると解説しましたが、一部例外もあります。

下記の条件をすべて満たした場合は、贈与税が課税されないと決められています。

- 贈与税の申告期限までに贈与が取り消されている

- 受贈者が贈与財産を処分していない

- 受贈者もしくは贈与者が租税の申告もしくは届出をしていない

- 受贈者が贈与財産から生み出される利益を収受していない、収受していた場合は利益に関しても贈与者に引き渡している

- 税務署長が贈与税を課税することが著しく負担の公平を害すると認める

上記のように、最終的には税務署長の判断によって決まるとされているので、贈与者や受贈者が自己判断で贈与税はかからないだろうと考えるのは大変危険です。

贈与の取り消しを行う際には、贈与税の課税について税理士に相談することを強くおすすめします。

4-3 受贈者から贈与者に財産を返還した場合は贈与税は課税されない

贈与者と受贈者の双方が合意し、受贈者から贈与者に贈与財産を返還するときには、贈与税は課税されないと決められています。

贈与者と受贈者の双方合意による贈与契約の取り消し時の課税についてまとめると、下記の通りです。

| 贈与者から受贈者に財産が移転したとき (贈与時) | 受贈者に対して贈与税はかかる (条件を満たせばかからない) |

| 受贈者から贈与者に財産を返還したとき (贈与取り消し時) | 財産が戻された贈与者に対して、贈与税はかからない |

まとめ

贈与契約を結んでも契約方法や贈与の履行が完了するタイミングによっては、贈与者のみの意思で取り消しも可能です。

ただし、贈与者の意思のみでは契約を取り消せないケースもありますし、贈与者と受贈者双方の合意により契約を取り消した場合は、財産を返還しても贈与税がかかってしまいます。

贈与税が余計にかかってしまうことや贈与の取り消しについてのトラブルを防ぐために、生前贈与を行うときには取り消しが必要ないように事前にしっかりと計画を立てることが大切です。

特に、認知症対策や相続対策の一環として生前贈与を行うのであれば、複数の相続対策方法の中で本当に生前贈与が最善なのか、誰にどの財産を贈与するのか検討しなければなりません。

自分で相続対策や認知症対策の計画を立てるのが難しい場合や自分の希望を確実に実現したい場合は、相続対策に詳しい司法書士や弁護士に相談することをおすすめします。

グリーン司法書士法人では、生前贈与を始めとする相続対策や認知症対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

生前贈与は誰にでもできますか?

生前贈与は誰に対しても行えます。

ただし、贈与者と受贈者が同意している必要があります。生前贈与は一方的に行えますか?

生前贈与は贈与者のみの意思で一方的に行うことはできません。

贈与者と受贈者の同意が必要とされているからです。贈与税について知らなかった場合、贈与財産を返すことは可能ですか?

贈与税がかかることを知らなかったとしても、贈与を取り消すことは原則としてできません。

そのため、年間110万円を超える贈与を受け取っていた場合には、贈与税がかかります。お金を返金すると贈与税はかかりますか?

借りていたお金を返金するだけでは贈与税はかかりません。

一方で、税金や借金を代わりに支払い、その分を返してもらわない場合は「贈与」とみなされ、贈与税の対象となります。