監修者:中川 徳将

交通事故や災害などで家族を同時に失ったときには、死亡の順番によって遺産を受け継ぐ人物や相続割合が変わってきます。

しかし、交通事故や災害の状況によっては死亡順位を特定できないケースもあるでしょう。

死亡の順位を特定できない場合は「同時死亡の推定」が適用され、それぞれ同時に死亡したとして扱います。

同時死亡の推定が行われた場合、死亡した人同士に対しては相続が発生しません。

しかし、死亡した人に子供がいた場合は、子供が代襲相続人として相続人の地位を受け継ぎます。

同時死亡の推定が発生すると、誰が財産をどれくらいの割合で受け継ぐかの判断が難しくなるため注意しなければなりません。

本記事では、同時死亡の推定とは何か、相続時における取り扱いや注意点を解説します。

目次

1章 同時死亡の推定とは

同時死亡の推定とは、事故や災害など何らかの原因で複数人が死亡しそれぞれの死亡時期の前後がわからない場合に、複数人が同時に死亡したとして推定する制度です。

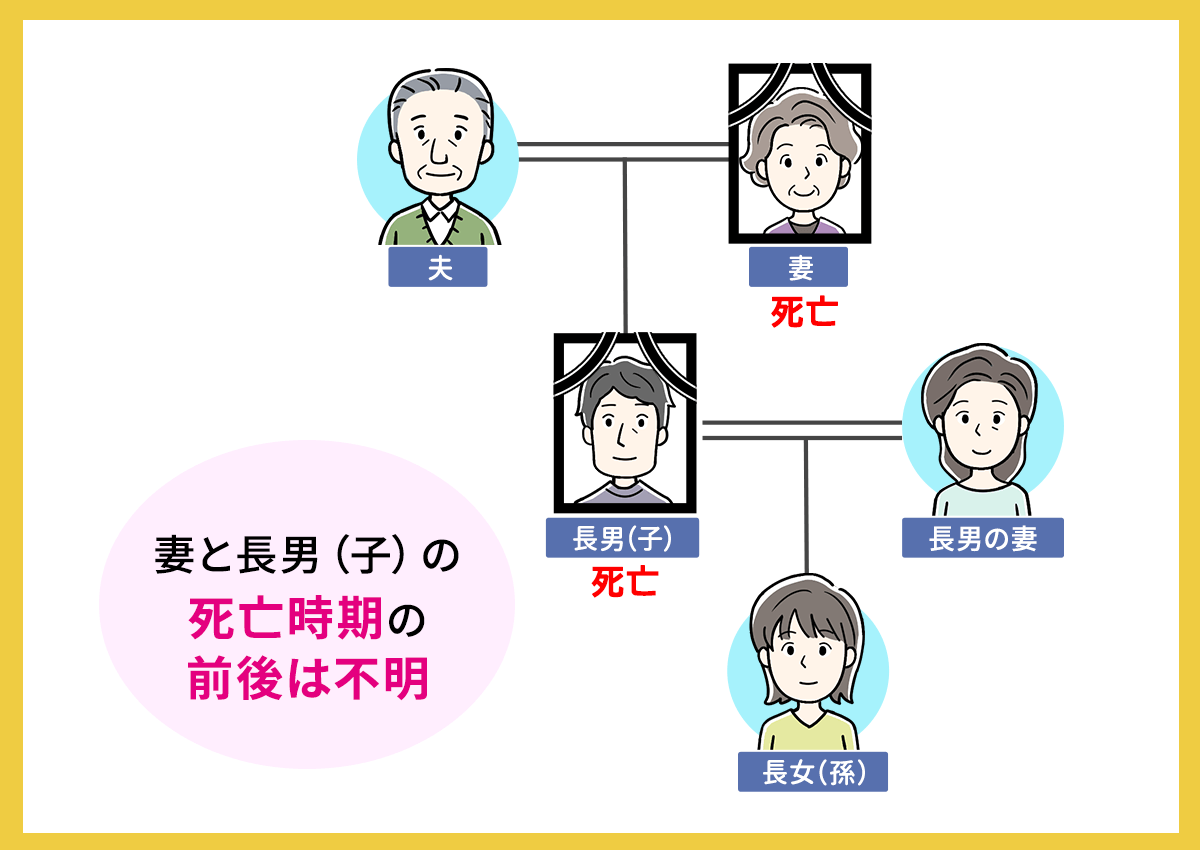

例えば、下記のケースを見てみましょう。

上記のように、妻および長男が交通事故に遭い救急車到着時には2人とも死亡していたとします。

このようなケースでは、死亡時刻の特定が難しく妻および長男のどちらが先に死亡したか不明です。

そのため、同時死亡の推定が行われ、妻と長男は同時に死亡したものとして扱われます。

なお、同時死亡の場合は互いに対して相続は発生しないものとなっています。

次の章では、同時死亡が発生した場合の相続における取扱いを詳しく見ていきましょう。

2章 同時死亡による相続の取り扱い

同時死亡の推定が行われたとき、同時に死亡したとされる人物は互いに対して相続が発生しない決まりです。

一方で、同時死亡の推定であっても代襲相続は発生します。

代襲相続とは、本来相続人である人物がすでに死亡している場合、相続人の子供が代わりに財産を受け継ぐ制度です。

同時死亡により亡くなった人に子供がいた場合は、子供が代襲相続人となる可能性があります。

同時死亡が発生した際に相続人は誰になるのか、具体例とともに見ていきましょう。

2-1 代襲相続が発生しないケース

例えば、上記のように代襲相続が発生しない場合は、同時に亡くなったとされる人同士には相続が発生しません。

したがって、上記のケースにおける相続人および相続割合は下記の通りです。

【夫の相続】

- 妻:3分の2

- 義父・義母:6分の1ずつ

【長女の相続】

妻がすべて受け継ぐ

本来であれば、子供は相続順位が1位のため、夫の財産は妻である母親と長女で受け継ぎます。

しかし、同時死亡の推定により夫と長女の間に相続は発生しません。

したがって、夫の相続人を考える際には相続順位1位の子供がいないものとして、次の順位である親が相続人になります。

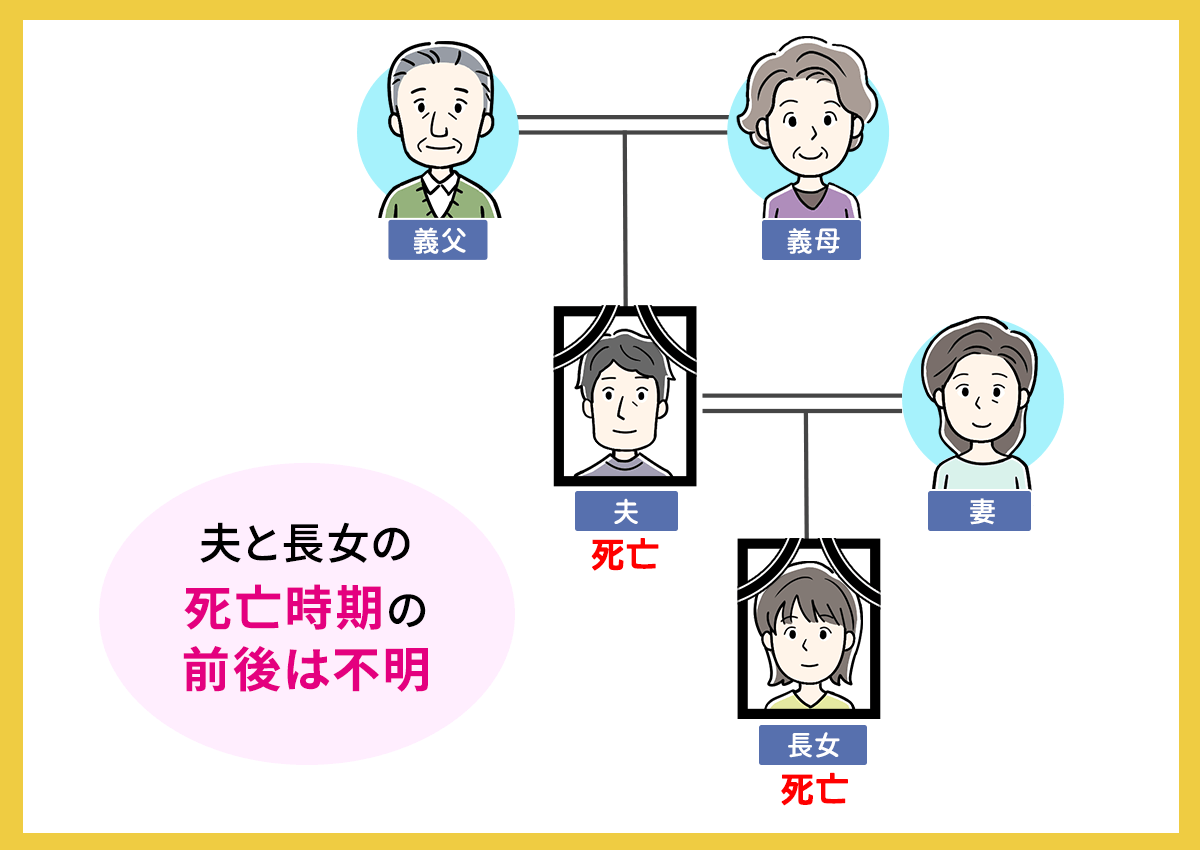

2-2 代襲相続が発生するケース

同時死亡により互いの相続は発生しなくなりますが、亡くなった人に子供がいた場合は代襲相続が発生します。

例えば、上記のケースにおける相続人および相続割合は下記の通りです。

【長男(子)の相続】

- 長男の妻:2分の1

- 長女(孫):2分の1

【妻の相続】

- 夫:2分の1

- 長女(孫):2分の1

夫の相続を考える際には、子供である長男は同時死亡のため相続人にはなりません。

しかし、同時死亡となった長男に子供(夫から見た孫)がいる場合は代襲相続が発生し、相続人の地位を受け継ぎます。

このように、同時死亡や代襲相続が発生すると、誰がどれくらいの割合で遺産を受け継ぐのか判断するのが難しくなります。

相続人が誰かわからない、遺産分割方法に悩む場合は、相続に詳しい司法書士や弁護士に相談することもご検討ください。

2-3 故人が遺言書を作成していたケース

故人が遺言書を用意していた場合、原則として遺言書通りの遺産分割が行われます。

しかし、同時死亡の場合は遺言書が無効になる恐れがあるのでご注意ください。

具体例とともに見ていきましょう。

上記のケースで、妻が「全財産を長男に相続させる」と遺言書に記載していたとします。

同時死亡ではなく、妻が死亡したときに長男が生きていれば遺言書通りの遺産分割が可能です。

しかし遺言書が効力を持つには、遺言者の死亡時に財産を受け取る人が生きていなければならないと決められています。

したがって、同時死亡では遺言が効力を持たず、妻の相続における相続人および相続割合は下記のようになります。

- 夫:2分の1

- 長女(孫):2分の1

なお、遺言者が亡くなる前に財産を受け継ぐ人物が死亡するリスクに備える方法として「予備的遺言」があります。

予備的遺言では、「長男Aが同時または先に亡くなったときは長男の子Bが財産を受け継ぐ」などのように記載します。

予備的遺言を書いておけば、不測の事態が発生したときにも希望の人物に財産を遺すことが可能です。

遺言書の作成自体は自分で調べて行うこともできますが、予備的遺言まで考慮した漏れのない遺言書を作成するには専門的な知識や経験が必要不可欠です。

相続に詳しい司法書士や弁護士であれば、予備的遺言まで対応できますので遺言書作成を専門家に依頼することをおすすめします。

3章 同時死亡の推定が行われた場合の注意点

同時死亡の推定が行われたときは、相続人や相続割合、代襲相続の有無がわかりにくくなるだけでなく、下記の点に注意しなければなりません。

- 同時死亡の推定は覆る場合もある

- 生命保険金は受取人の財産として扱われる

- 同じ場所で死亡していなくても同時死亡として扱われる場合がある

- 死亡した順番によって相続税の基礎控除額が変わってくる

それぞれ詳しく見ていきましょう。

3-1 同時死亡の推定は覆る場合もある

同時死亡の推定は、あくまでも推定であり、死亡する順番や死亡時刻がハッキリすれば覆ります。

例えば、交通事故により父親および子供が死亡し同時死亡の推定とされたケースでも、目撃者の証言や事故時の証拠、資料があれば死亡順位がわかる可能性があります。

同時死亡の推定が覆ると、相続人および相続割合が変わる場合もあるでしょう。

すでに同時死亡の推定として遺産分割が行われていた場合は、本来の相続分に従って遺産分割をやり直す、遺産を受け取る権利のない人物に対して不当利得返還請求を行うことが可能です。

3-2 生命保険金は受取人の財産として扱われる

同時死亡になると生命保険の契約者と受取人の両方がなくなってしまう可能性があります。

契約者と受取人が同時死亡となった場合、受取人の相続人が死亡保険金を受け取ります。

というのも、生命保険金は契約者や被保険者の遺産ではなく、受取人固有の財産として扱われるからです。

例えば、上記のように母親および長男が同時死亡となり、母親が長男を受取人としていた生命保険に加入していた場合は生命保険金は長男の遺産として扱われます。

したがって、母親の生命保険金は長男の妻および長女(妻から見た孫)が2分の1ずつ受け取ります・

3-3 同じ場所で死亡していなくても同時死亡として扱われる場合がある

同時死亡の推定は交通事故などのように同じ場所で死亡した場合だけでなく、離れた場所でそれぞれ亡くなり死亡時刻がわからず死亡の順位がわからない場合にも適用されます。

例えば、地震や津波のような大規模災害が発生し、離れた場所で家族の遺体が見つかった場合は、同時死亡の推定となる可能性があります。

3-4 死亡した順番によって相続税の基礎控除額が変わってくる

複数の家族が連続して亡くなった場合、死亡した順番によって遺産を受け取れる人物だけでなく、相続税の基礎控除額も変わるため注意しなければなりません。

相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されているからです。

具体例とともに見ていきましょう。

例えば、上記のケースで①夫が先に死亡したケースと②長女が先に死亡したケース、③同時死亡の推定が行われたケースの相続人および基礎控除額は下記の通りです。

①夫が先に死亡したケース

【夫の相続】

- 相続人:妻および長女の2人

- 基礎控除額:3,000万円+600万円×2人=4,200万円

【長女の相続】

- 相続人:妻の1人

- 基礎控除額:3,000万円+600万円×1人=3,600万円

②長女が先に死亡したケース

【長女の相続】

- 相続人:妻および夫の2人

- 基礎控除額:3,000万円+600万円×2人=4,200万円

【夫の相続】

- 相続人:妻および義父、義母の3人

- 基礎控除額:3,000万円+600万円×3人=4,800万円

③同時死亡の推定が行われたケース

【夫の相続】

- 相続人:妻および義父、義母の3人

- 基礎控除額:3,000万円+600万円×3人=4,800万円

【長女の相続】

- 相続人:妻の1人

- 基礎控除額:3,000万円+600万円×1人=3,600万円

相続人が1人増えるごとに相続税の基礎控除は600万円増えるため、死亡順位が相続税額や基礎控除に与える影響は大きいといえるでしょう。

しかし、家族を同時に失った遺族がミスなく基礎控除を計算することは難しいですし、心理的な負担も大きいはずです。

家族を同時に失った場合の相続税手続きや相続税申告は、心理的な負担を軽減するためにも専門家に依頼するのが良いでしょう。

まとめ

同時死亡の推定が行われた場合、死亡した人同士に相続は発生しません。

しかし、死亡した人に子供がいた場合は代襲相続が発生し、相続人としての地位を受け継ぎます。

また、同時死亡の推定はあくまでも推定であり、事故や災害時の資料が発見され死亡順位を特定できた場合は覆ります。

覆った場合は、遺産分割協議のやり直しや本来遺産を受け取るべきでなかった人物が遺産の返還をしなければなりません。

このように、同時死亡の推定が行われるケースでは誰が相続人となるのかの特定、その後の取り扱いに専門的な知識が必要です。

また、家族を同時に失い遺族の心理的な負担が大きいことや相続手続きのボリュームも増えるため、相続に詳しい司法書士や弁護士に手続きを依頼するのが良いでしょう。

グリーン司法書士法人では、相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談もお受けしていますので、まずはお気軽にお問い合わせください。

よくあるご質問

同時死亡とは?

同時死亡とは交通事故や災害などで死亡時刻がわからず、どちらが先に亡くなったかわからない状態です。

相続では同時死亡が起きると互いに対して相続は発生しないものとなっています。夫婦が同時死亡し、子供がいないと相続はどうなる?

夫婦が同時死亡した場合、それぞれに対して相続は発生しません。

したがって、配偶者はいないものとして扱われ、子供がいない場合は両親、両親も他界している場合は兄弟姉妹や甥・姪が相続人となります。

亡くなった夫婦が遺言書を用意している場合は、遺言書の内容通りに遺産分割が行われます。

(まだ評価がありません)

(まだ評価がありません)