- 同居していない場合でも小規模宅地等の特例を適用できるのか

- 家なき子の特例とは何か

- 家なき子の特例の適用要件

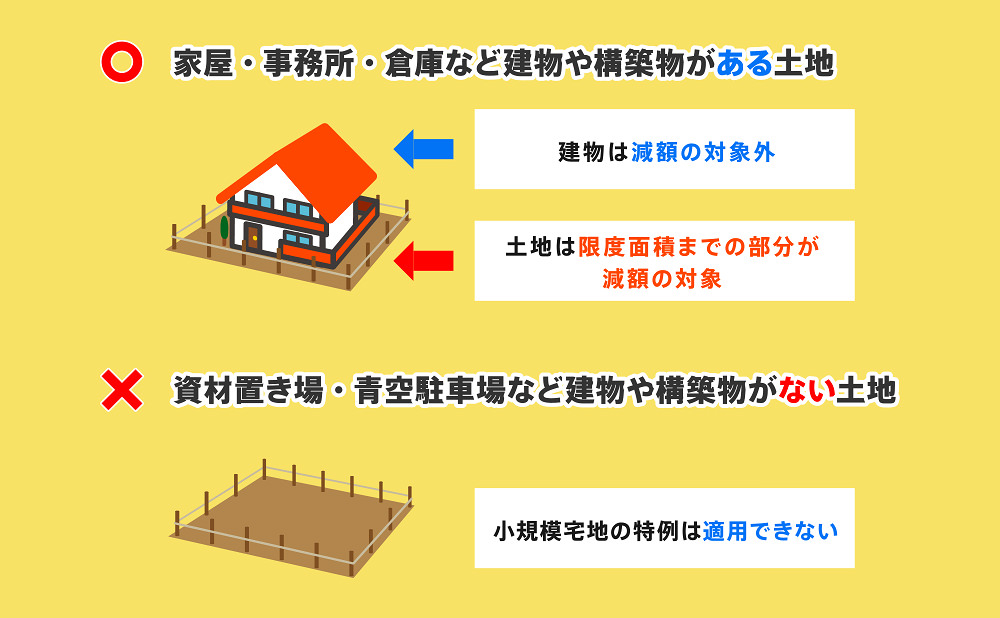

小規模宅地等の特例とは、故人の自宅を相続した際に、土地の相続税評価額を最大80%減額できる制度です。

小規模宅地等の特例は、配偶者以外の相続人は故人と生前同居していたことが要件として設定されています。

しかし、家なき子の特例を適用すれば、故人と同居していなかった相続人も小規模宅地等の特例を利用可能です。

本記事では、小規模宅地等の特例の同居要件や家なき子の特例について詳しく解説していきます。

目次

1章 「家なき子の特例」なら同居していなくても小規模宅地等の特例を適用できる

小規模宅地等の特例とは、故人の自宅を相続した際に、土地の相続税評価額を最大80%減額できる制度です。

小規模宅地等の特例は、相続税の負担が重く自宅を手放さなければならない方を減らすために設けられています。

そのため、小規模宅地等の特例を適用する場合、原則として相続人は故人と生前同居している必要があります。

しかし、小規模宅地等の特例のうち「家なき子の特例」と呼ばれる制度を活用すれば、相続開始時に故人と同居していなかった相続人でも、自宅土地について特例の適用を受けられる可能性があります。

2章 家なき子の特例の適用要件

家なき子の特例を適用し、相続税の負担を軽減するには、以下の要件を満たさなければなりません。

- 故人に配偶者や同居親族がいない

- 相続の3年前までに持ち家に住んだことがない

- 相続した宅地を相続税の申告期限まで保有する

- 相続開始時に居住している家屋を過去に所有していたことがない

それぞれ詳しく解説していきます。

2-1 故人に配偶者や同居親族がいない

大前提として、故人に配偶者や同居していた親族がいない場合のみ、家なき子の特例を適用できます。

配偶者や故人と同居していた相続人がいる場合、その人が優先的に小規模宅地等の特例を利用することとなるからです。

2-2 相続の3年前までに持ち家に住んだことがない

次に、家なき子の特例を適用するには、故人の死亡日(=相続開始日)から遡って3年以内に、自分自身または配偶者の持ち家に住んでいない必要があります。

「持ち家」とは、自分や配偶者が所有している住宅だけでなく、以下のような住宅も含まれます。

- 自分名義の持ち家

- 配偶者名義の持ち家

- 三親等以内の親族名義の持ち家

- 特別な関係がある法人名義の持ち家

賃貸住宅や社宅、社員寮などに住んでいた場合には、家なき子の特例を適用できる可能性があります。

2-3 相続した宅地を相続税の申告期限まで保有する

家なき子の特例を利用するには、相続開始から10ヶ月以内の相続税申告期限まで、その宅地を所有している必要があります。

小規模宅地等の特例の目的のひとつは、故人の居住用宅地を相続人が自宅として活用することを促すことだからです。

そのため、相続税の申告期限までに故人の自宅を売却した場合には、特例を適用することはできません。

2-4 相続開始時に居住している家屋を過去に所有していたことがない

家なき子の特例を利用する場合、相続人が相続開始時に住んでいる家屋を、過去に所有していたことがないことも要件のひとつとなります。

つまり、過去に自宅を所有していたが、売却して現在は他人に借りて住んでいる場合には、家なき子の特例を適用することはできません。

この要件は、家なき子の特例を利用した相続税の節税対策を封じるために新たに追加されました。

3章 【注意】平成30年に家なき子の特例の適用要件が厳しくなった

家なき子の特例は、平成30年度の税制改正により、適用要件が大きく見直され、適用できるケースがかなり限定されるようになりました。

平成30年の税制改正で追加された適用要件は、以下の通りです。

- 宅地を相続した相続人は、相続開始の3年前までに「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない

- 相続開始時に居住している家屋を過去に所有していたことがない

税制改正により、以下のようなケースでは家なき子の特例を適用できなくなりました。

- 過去に自己所有の自宅に住んでいたが、相続直前に売却したケース

- 3親等以内の親族が所有する住宅に住んでいた(兄が所有する家に住んでいたケースなど)

- 父が経営する会社が所有している住宅で住んでいた

4章 家なき子の特例を申請する際の必要書類

家なき子の特例を適用するためには、相続税申告時に要件を満たしていることを証明する書類を添付しなければなりません。

具体的には、以下のような書類を提出する必要があります。

- 故人の戸籍の附票の写し

- 相続開始前3年以内に自己、自己の配偶者、3親等以内の親族、特別の関係がある法人の所有する住宅に住んでいないことを証明する書類(賃貸契約書の写しや相続開始前3年以内に住んでいた家屋の履歴事項全部証明書など)

- 相続開始時に居住している家屋を過去に所有していたことがないことを証明する書類(賃貸借契約書や相続時に住んでいた家屋の履歴事項全部証明書など)

このように、家なき子の特例を利用する場合、小規模宅地等の特例を利用するときよりも必要書類の数が増え、相続税申告の準備が大変になります。

ミスなく相続税申告を完了したいのであれば、相続に精通した税理士に依頼することも検討しましょう。

まとめ

家なき子の特例を利用すれば、故人と同居していない相続人でも、小規模宅地等の特例を適用できます。

しかし、家なき子の特例は、平成30年の税制改正以降、要件が大幅に厳格化されました。

特に「過去3年以内に持ち家に住んでいないこと」や「相続時に住んでいる家屋を過去に所有していないこと」など、居住歴や所有歴まで詳細に確認されます。

相続税申告時の必要書類の数も多くなるため、利用する場合には、相続に詳しい税理士に依頼することを強くおすすめします。

グリーン司法書士法人では、相続手続きについての相談をお受けしています。

初回相談は無料ですし、信頼できる税理士を紹介することも可能ですので、まずはお気軽にお問い合わせください。