「タンス株」として、株券を自宅のタンスに保管している方もいます。

そのため「相続で財産を整理したあとしばらくしてから実家を片付けていたら、知らない株券が出てきた…!」というケースも珍しくありません。

タンス株でなくとも、亡くなった人が証券口座で株を持っていたことを知らずに放置してしまうこともあるでしょう。

株の所有者が死亡してから長年放置してしまうと、証券口座が凍結してしまったり、配当金が受け取れなくなってしまうというリスクがあります。

この記事では、株の所有者が死亡したあとに株が見つかった時の対処法や、株を放置するリスクについて解説します。

目次

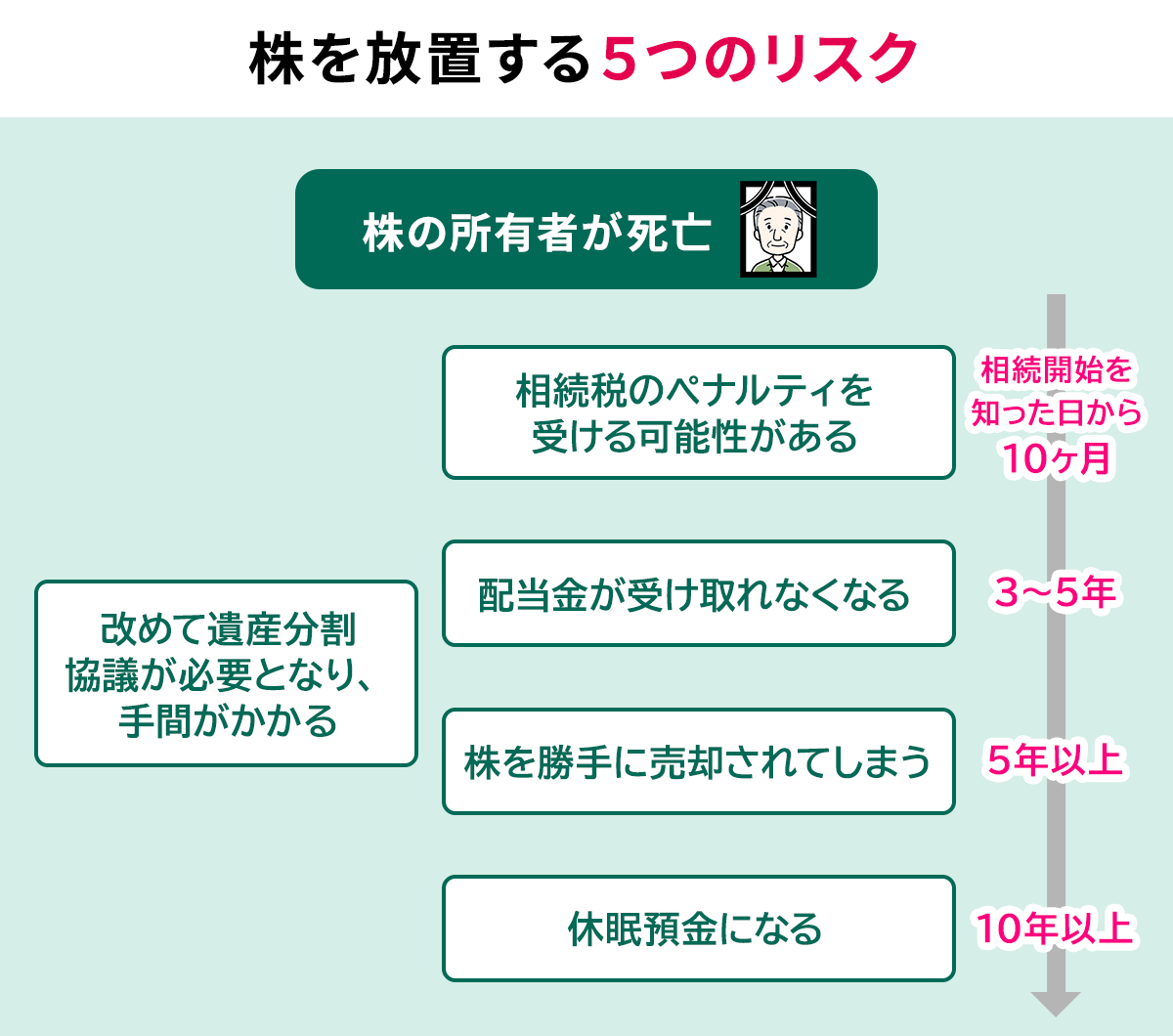

1章 株の所有者が死亡した後、株を放置する5つのリスク

株所有者の死亡後、株を放置すると以下のようなリスクが生じます。

- 株を勝手に売却されてしまう

- 休眠預金になる

- 配当金が受け取れなくなる

- 改めて遺産分割協議が必要となる

- 相続税のペナルティを受ける可能性がある

そのため、放置された株が見つかった場合には迅速に名義変更などの手続きをしましょう。(手続きについて詳しくは後述します)

ここでは、上記で挙げたリスクについて解説します。

1−1 株を勝手に売却されてしまう

亡くなった人が所有していた株を5年以上放置していると「株主所在不明」として、株が競売によって売却されたり、会社に買い取られたりする可能性があります。

本来であれば、その売却益は所有者が受け取れるものですが、所有者が死亡し「株主所在不明」となると、売却金も受け取れなくなってしまいます。

売却から5年〜10年が経過すると、売却益を受け取る権利を失うのでご注意ください。

1−2 休眠預金になる

最後の取引から10年以上放置されている口座は、休眠預金として扱われる可能性があります。

休眠預金となると、預金保険機構で民間公益活動に活用されてしまいます。

とはいえ、預入金を活用されてしまったとしても、最終的に名義変更をすれば返還してもらうことが可能です。

1−3 配当金が受け取れなくなる

株所有者の死亡後から相続が完了するまでの未受領配当金については、相続人が死亡した人の代わりに受け取ることができます。

しかし、未受領配当金には期限があり、3〜5年で設定されていることが一般的です。

期限が過ぎてしまうと、配当金を受け取れなくなってしまいます。

1−4 改めて遺産分割協議が必要となり、手間がかかる

株の名義変更手続きには、遺産分割協議書や相続人全員の同意書・印鑑証明書などが必要です。

株所有者の死亡後、しばらくして株の存在に気づいたようなケースでは、遺産分割協議の対象に株を含んでいなかったということでしょう。

株についての分割内容がわかる遺産分割協議書がなければ、名義変更の手続きはできません。

そのため、改めて相続人全員で遺産分割協議を行わなければいけなくなってしまいます。

1−5 相続税のペナルティを受ける可能性がある

相続税の申告期限は、相続開始もしくは相続開始を知った日から10ヶ月です。

10ヶ月以降に株が見つかり、申告漏れがあった場合には「延滞税」「無申告加算税」や「過少申告加算税」が加算される可能性があります。

| 税金 | 概要 | 税率 |

| 延滞税 | 相続税の納付期限を過ぎてしまったときに課税される | 最大年率14.6% |

| 無申告加算税 | 正当な理由なく、期限までに相続税の申告・納税しなかったときに課税される | 税務調査の通知前に申告した場合:税額の5% 税務署調査の通知後:税額の10〜15% |

| 過少申告加算税 | 財産の申告漏れがあった場合に課税される | 税務調査の通知前:課税なし 税務調査の通知後:税額の10〜15% |

とはいえ、税務署は死亡届が提出された後税務調査を行いますので、配当金の振り込みによって株の存在を認知し、相続開始から6〜8ヶ月経った頃に「相続税の申告に関するお尋ね」を郵送してくるはずです。

通知が届いたら、しっかりと相続税申告の手続きをするようにしましょう。

2章 相続財産に株がないか確認する方法

「知らない株が見つかった…」という事態に陥らないよう、相続が開始したら株についてもしっかりと調査しましょう。

相続財産に株がないか確認する方法は、、上場株式の場合と非上場株式の場合で異なります。

2−1 上場株式の場合

上場株式は、取引をしている証券会社に問い合わせて確認できます。

ただし、まずはどこの証券会社に口座があるか確認しなければいけません。

- 自宅に届いている取引残高報告書

- 特定口座年間取引報告書などの書類

- 目論見書

- 口座開設時の控え

などを確認して、口座のある証券会社を特定しましょう。

もし、取引している証券会社が特定できない場合には、株主名簿管理人になっている信託銀行に問い合わせることで、詳細を教えてもらえます。配当金に関するお知らせなど、どこかの信託銀行から通知が来ていないか確認してみましょう。

万が一、信託銀行も証券会社もわからないような場合には証券保管振替機構(ほふり)に登録済み加入情報開示請求をすることで詳細を開示してもらえます。

2−2 非上場株式の場合

非上場株式は、証券会社では取り扱っていないため、証券会社に問い合わせても情報はありません。

そのため、非上場株式を所有している可能性がある場合には、株を発行している会社に直接問い合せる必要があります。

通常、非上場株式を所有しているのは発行している会社と何かしらの関係がある場合です。亡くなった人が会社を経営していたり、親族に会社が経営している人がいる場合には、その会社に問い合わせてみるのが良いでしょう。

3章 株所有者の死亡後しばらくして株が見つかった時の手続き

株所有者の死亡後、しばらくして株が見つかった場合には直ちに名義変更の手続きをしましょう。

手続方法は、上場株式の場合と非上場株式の場合で異なります。

それぞれ詳しく見ていきましょう。

3−1 上場株式の場合

まずは、遺産分割協議や調停、審判などで株の相続する人を決定します。(遺言がある場合には必要ありません)

上場株式の場合、相続人名義の証券口座を用意し、株式の名義変更を行った上で相続人名義の証券口座へ株式を移動します。

相続人名義の証券口座が用意できたら、以下の書類を用意し、証券会社で手続きをします。

| 遺産分割協議や調停、審判で相続人が決定した場合 |

|

| 遺言書によって相続人が決定した場合 |

|

遺産分割協議や調停、審判で相続人が決定した場合

- 遺産分割協議書、調停書、審判書など相続について決定内容が分かるもの

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

遺言書によって相続人が決定した場合

- 死亡を確認できる戸籍謄本または除籍謄本、死亡証明書

- 株式を取得する相続人の印鑑登録証明書

- 遺言書

- 検認調書(公正証書遺言の場合は不要)

具体的な手続き方法は証券会社によって異なりますので、問い合わせてみてください。

3−2 非上場株式の場合

非上場株式の場合、対象会社に直接申し出て手続きをします。

必要書類は、上記で紹介した上場株式のものとほとんど代わりません。

亡くなった父親の会社を息子が継ぐなど、会社側が事情を把握しているような場合には手続きがスムーズでしょう。

4章 まとめ

タンス株など、相続時には気づかなかった株の存在を後から知った場合焦ってしまうかもしれません。

しかし、法律も意地悪にできているわけではありませんので、しっかりと名義変更の手続をすれば未受領の配当金がもらえることもあります。

まずは速やかに名義変更の手続きを済ませるようにしましょう。

よくあるご質問

株の相続手続きは?

株の相続手続きの流れは、下記の通りです。

①遺言書の有無を確認しよう

②相続人を調査しよう

③相続財産(株式)を調査しよう

④相続するか放棄するか判断しよう

⑤準確定申告しよう

⑥遺産分割協議しよう

⑦株の名義を変更しよう

⑧相続税の申告をしよう

▶株の相続手続きについて詳しくはコチラ株の所有者が死んだらどうなりますか?

株の所有者が亡くなると、その株式は相続財産となり、相続人に引き継がれます。

相続手続きが完了するまでの間は、原則として株主名簿の名義は故人のままです。

遺産分割協議や相続登記などが済んだ後、証券会社や発行会社に名義変更を申請することで、正式に相続人が株主となり、配当金や議決権も、名義変更後に相続人に移ります。