- 住宅ローンが残っている家があるけれど、どうやって財産分与すれば良いの?

- 住宅ローンの残債も半分ずつにできる?

- 離婚したら住宅ローンの連帯保証人から外れることはできるの?

離婚するときに住宅ローンの残った家がある場合、財産分与の方法が問題になるケースが多々あります。

そんなとき、どうやって分けるのが良いのか、解説していきます。

目次

1章 住宅ローンのある家も財産分与できる

そもそも「住宅ローン付きの家を財産分与できるのか?」という疑問を持つ方もいるでしょう。

住宅ローンの残った家であっても、基本的には財産分与の対象になります。財産分与とは、夫婦の共有財産を離婚時に分け合うことですが、たとえ住宅ローンが残っていても、家は夫婦が婚姻中に購入した資産であることに変わりないからです。

ただし一定の場合には「資産価値がない」として財産分与の対象から外されてしまう可能性もあります。次の章では住宅ローンつきの家の資産価値について説明していきます。

こちらの記事もあわせてご覧ください

離婚時に財産分与の対象にならない財産とは?

離婚時に財産分与の対象にならない財産は、下記の通りです。

- 結婚する前から片方が所有していた財産

- 結婚後に所有した財産であっても夫婦の協力とは無関係に所有していた財産

具体的には、独身前の貯金や結婚している間に発生した相続によって取得した預貯金、不動産などは財産分与の対象にはなりません。

2章 住宅ローンつきの家の評価方法

財産分与するときには、その財産を「評価」する必要があります。どのくらいの価値があるものか明らかにならなければ、夫婦で分け合うことは難しいからです。

住宅ローンが残っている家の場合には、ずばり以下のようにして家の価値を計ります。

「家の価値=家の査定価格-残ローンの金額」

つまり、「今家を売ったらいくらで売れるか」という金額から「今残っているローンの残額」を引いた価格が「家の価値」です。

家の査定額を知りたい場合、不動産会社などに簡易査定を依頼して「査定書」を出してもらって明らかにしましょう。

残ローンの金額は、借入先の金融機関から届いているローン償還予定表などによって確認できます。

3章 住宅ローンつきの家を財産分与する方法

家の価値が明らかになったところで、具体的に住宅ローンの財産分与を進める方法をみていきます。

3-1 アンダーローンとオーバーローン

家の価値から住宅ローンの金額を引いたら「プラスになる場合」と「マイナスになる場合」があります。どちらになるかにより、大きく財産分与の考え方が変わってきます。

プラスになる場合を「アンダーローン」、マイナスになる場合を「オーバーローン」と言うので、以下では場合分けをして解説します。

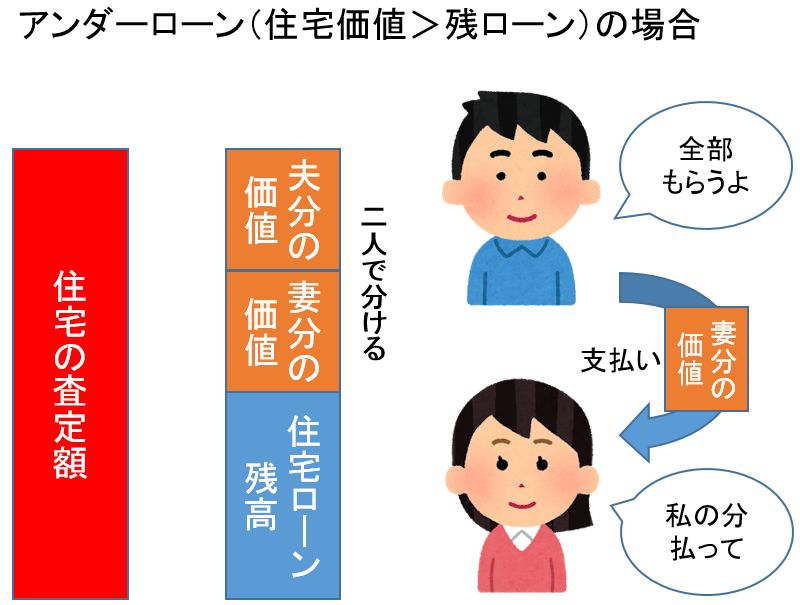

3-2 アンダーローンの場合

アンダーローンの場合には、家の価値はプラスです。そこで、そのプラスの価値を夫婦が半分ずつに分けます。

たとえば家の査定価格が3000万円で残ローンが1500万円のケースでは、家の資産価値は3000万円-1500万円=1500万円です。

そこで夫婦が2分の1ずつにして、お互いが750万円分ずつ取得します。

たとえば夫が家をもらうならば、妻に750万円支払いますし、妻が家をもらうなら夫に750万円を支払います。家を売却して分けるなら、売却金を2分の1ずつ取得すれば、公平に財産分与ができます。

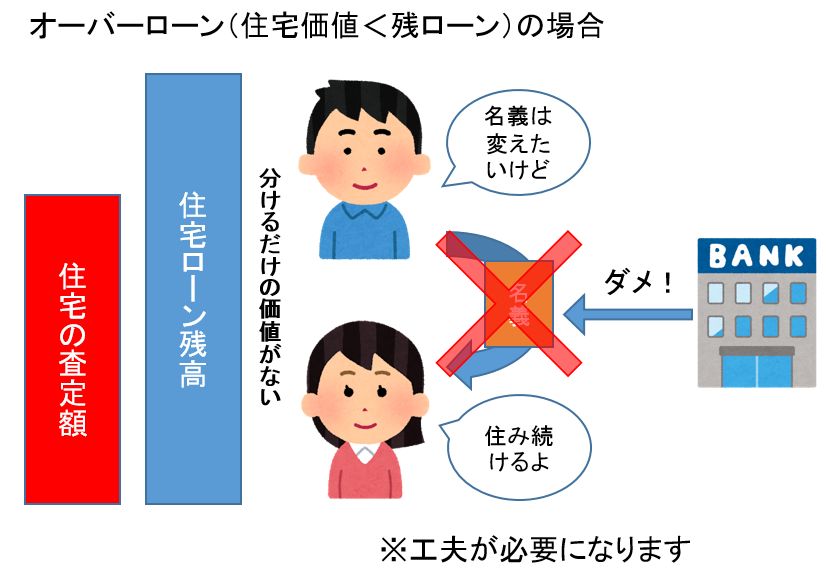

3-3 オーバーローンの場合

オーバーローンの場合には、家の価値がマイナスです。実は法律の考え方では、マイナス(借金)の財産分与が認められていません。

そこで家の価値がマイナスになると、家は財産分与の対象から外れます。

その場合、家の名義もローンの名義もすべてそのままになります。そこで、家や住宅ローンの名義人がそのまま家に住み続けることが一般的です。

ただしオーバーローンであっても「家をもらえない」わけではありません。何らかの工夫をして家の名義やローン名義を変更することにより、家を引き継げる可能性はあります。

4章 相手が住宅ローンを払っているときに家を財産分与してもらう方法

4-1 住宅ローン付きの家では「名義変更」が問題になる

住宅ローン付きの家を財産分与する場合には「名義変更」が問題になりやすいです。

アンダーローンのケースでもオーバーローンのケースでも、相手が住宅ローンを払っているときに家をもらうためには、家の名義や住宅ローン名義を変更する必要があるからです。

あなたが家をもらうなら、家の所有名義をあなたにしてもらわないとあなたは家の正当な権利者になれません。また住宅ローンをあなた名義にしてあなたが自分で住宅ローンを払うようにしておかないと、将来相手が住宅ローンを払わなくなったときに、あなたが家から追い出されてしまうかもしれません。

そこで相手が住宅ローンを払っている場合に家をもらうなら、できる限り家や住宅ローンの名義を変更しておくべきです。

4-2 そのままでは名義変更できない

では、相手が住宅ローンを負担していてあなたが家をもらいたいとき、家の所有名義や住宅ローンの名義を変えてもらえるのでしょうか?

まず所有名義については、法務局で登記申請をすれば変更すること自体は可能です。

しかしそれをやると、ローン借入先との関係で問題が発生する可能性が高いです。住宅ローンを借り入れるときには、「ローン完済までの間、不動産の名義人はローン債務者にしておく」約束になっているからです。ローンが残っているのに勝手に所有名義人を変更すると、ローン借入の契約違反になって、残ローンの一括払いなどのペナルティを与えられてしまう可能性もあります。

また住宅ローンの名義も簡単には変更できません。「離婚して家を財産分与したいからローン名義を変えてください」と言っても金融機関は対応しないからです。

金融機関は、貸付人の年収や年齢などを見て審査の結果、ローン貸付を決定しています。離婚したというだけで資力の低い配偶者に債務者を変更されたら、金融機関に不利益が及んでしまいます。

そこで離婚したからといってローンの名義人を変えることはできませんし、家の所有名義人も変更できないのです。

4-3 住宅ローンを借り換える

それでは、相手が住宅ローンを払っている家をもらう方法はないのでしょうか?

このような場合にとりうる方策として「住宅ローンの借り換え」があります。

あなたが別の金融機関に住宅ローンを申込み、そちらから借りたお金で今の住宅ローンを完済し、今後は新たに借り入れた金融機関にあなたがローンを払うのです。この方法であれば、家の名義もローン名義もあなたに変更して、無事に家をもらうことができます。

4-4 住宅ローンの名義を変える

もう1つの方法は、今の住宅ローンの名義を変える方法です。

たとえば別の担保(連帯保証人や不動産の抵当権など)を入れることにより、金融機関に再度審査をしてもらい、住宅ローンの名義人を変更できる可能性があります。これができれば、住宅ローンや家の名義をあなたに変えることができます。

4-5 どれも不可能だった場合

上記のどちらもできなかった場合には、住宅ローンも家の名義も相手のままで、事実上あなたがその家に住み続けるしかありません。

ただしこの場合、相手が住宅ローンを払っているうちは問題ありませんが、不払いになったら家を競売にかけられるリスクがあるので注意が必要です。

5章 相手が家に住む場合の注意点

今度は視点を変えて、住宅ローン名義人である相手が家に住む場合の問題を考えてみましょう。

住宅ローンが相手名義でも、あなたが連帯保証人や連帯債務者になっている可能性があります。その場合、相手が将来住宅ローンを払わなくなったときにあなたのところに請求が来てしまうおそれがあります。そこで離婚時に、連帯保証人や連帯債務者から外してもらっておきましょう。

そのためには、別の連帯保証人を入れて担保の差し替えをしてもらうか、相手に住宅ローンの借り換えをして今の住宅ローンを完済してもらう必要があります。

どちらかの方法で連帯保証人を外れない限り、将来の不払いのリスクがずっとついて回るので、できるだけ離婚の際にこの問題を解決しておきましょう。

6章 住宅を任意売却する方法について

住宅ローン付きの家を財産分与しようとすると、いろいろと面倒で困難なことが多いです。その場合、家を「任意売却」することにより、スッキリと解決できる可能性があります。

任意売却とは、オーバーローンになっているときに不動産を売却して残ローンを精算することです。

オーバーローンの場合、家を売っても残ローンを完済できないので金融機関に無断で家を売ることはできませんが、金融機関の了承をとって家を売り、売却金で残ローンを返済することは可能です。こうやって家を手放せば、家の管理やローンなどのもろもろの問題を解決できます。

ただし、任意売却しても全額のローンを返済できなかったら残ローンは残りますし、それについては返済が必要です。

任意売却後残ローン返済義務を負うのは、基本的に「ローン名義人」です。任意売却の残りの残ローンを財産分与で半分にすることはできません。

ただ、名義人でない夫婦が返済を援助することは自由にできるので、このあたりの返済方法は2人で話し合って決めると良いでしょう。

7章 住宅ローンつきの家の財産分与を相談できる場所

住宅ローン付きの家の財産分与問題で悩んだら、以下のような場所で相談しましょう。

7-1 法テラス

収入が一定以下であれば、法テラスで無料相談を受けられます。

相談に対応してくれるのは弁護士や司法書士です。ただし人口の多い地域では予約がとりにくく、収入が一定以上になると有料相談となります。また相談する弁護士や司法書士を選ぶことはできません。

7-2 弁護士事務所

一般の弁護士事務所です。ホームページなどから相談の予約ができます。

弁護士に相談すると、財産分与を始めとした離婚の方法について、紛争性があっても具体的に教えてもらえます。

7-3 司法書士事務所

一般の司法書士事務所です。同じくホームページなどから相談の予約ができます。

司法書士は不動産の専門家であり、離婚に関する不動産問題についても詳しいです。相談すると、住宅ローン付きの不動産の分け方や金融機関への対応方法、任意売却などについて、具体的な方法の提案を受けられます。また登記手続きの専門家ですので、相談から名義変更手続きまでワンストップで依頼することができます。

8章 相談の際に準備しておくこと

上記の場所で相談を受けるときには、以下のような準備をしましょう。

- 不動産の全部事項証明書 法務局で取得しておきましょう。

- 固定資産税評価証明書 不動産のある市町村役場で入手できます。

- 不動産の査定書 不動産会社に家の査定依頼を出すと、発行してもらえます。各社によって査定金額がまちまちなので、正確に知りたい場合には複数社に査定を依頼しても良いでしょう。

- 残ローンを調べておく 金融機関から届いたローン償還表で確認します。相談時に持って行くと良いでしょう。

- 自分が連帯保証人や連帯債務者になっていないか調べておく もともとのローン設定契約書などを見て、ローン名義人、連帯保証人、連帯債務者などの状況を調べておく必要があります。住宅ローン関係の資料一式を持参しましょう。

以上が住宅ローンのある家の財産分与の方法です。対応に迷われたときには、専門家に相談してみてください。