2億円の相続税はいくら?状況別の金額・節税方法・注意点を網羅解説

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど、相続税率が上がります。 例えば、2億円の遺産を相続した時にかかる相続税額は0~5,100万円です。 相続税には「3,000万…

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど、相…

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど、相続税率が上がります。 例えば、2億円の遺産を相続した…

相続税・贈与税

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど、相続税率が上がります。 例えば、2億円の遺産を相続した時にかかる相続税額は0~5,100万円です。 相続税には「3,000万…

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど、相…

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど、相続税率が上がります。 例えば、2億円の遺産を相続した…

相続税・贈与税

相続税を実際に支払う人は、相続全体のうち、毎年約10%の割合です。 相続税はすべての方に課税されるわけではなく、遺産総額が「基礎控除額(3,000万円+600万円×法定相続人)」を超えた場合の…

相続税を実際に支払う人は、相続全体のうち、毎年約10%の割合です。 …

相続税を実際に支払う人は、相続全体のうち、毎年約10%の割合です。 相続税はすべての方に課税されるわけではなく、遺産総額…

相続税・贈与税

一定額を超える遺産を受け取ると、相続税がかかります。 相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されているため、相続人の人数によって相続税額が変わってきます。 …

一定額を超える遺産を受け取ると、相続税がかかります。 相続税には「…

一定額を超える遺産を受け取ると、相続税がかかります。 相続税には「3,000万円+法定相続人の数×600万円」の基礎控除…

相続税・贈与税

亡くなった人の遺産が一定額を超えると相続税がかかります。 相続税は遺産の金額だけでなく相続人の人数によっても変わるため、遺産に対して相続税がいくらになるかは一概には言えません。 遺産総額が1…

亡くなった人の遺産が一定額を超えると相続税がかかります。 相続税は…

亡くなった人の遺産が一定額を超えると相続税がかかります。 相続税は遺産の金額だけでなく相続人の人数によっても変わるため、…

相続税・贈与税

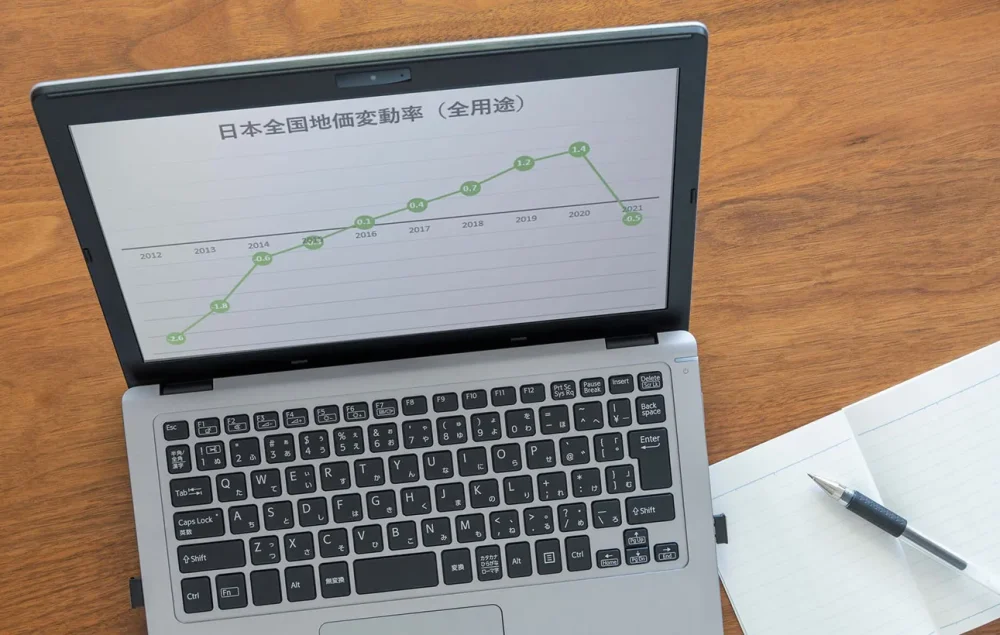

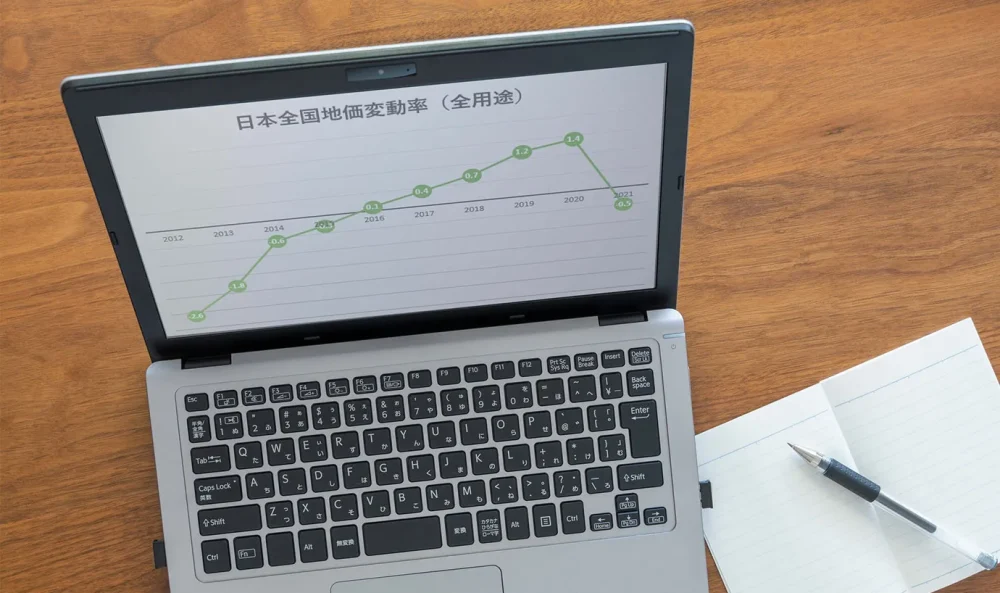

この記事でわかること 実勢価格とは何か 実勢価格を調べる方法 実勢価格と他の評価額の違い・関係 実勢価格を調べるときの注意点 実勢価格とは、実際に土地の売買が行わ…

この記事でわかること 実勢価格とは何か 実勢価格を調べ…

この記事でわかること 実勢価格とは何か 実勢価格を調べる方法 実勢価格と他の評価額の違い・関係 実勢…

相続税・贈与税

不動産を取得したときには原則として不動産取得税がかかりますが、実は相続で不動産を受け継いだ場合や多くの人が通行する私道を取得した場合など、そもそも税金がかからないケースがあります。 さらに、住宅…

不動産を取得したときには原則として不動産取得税がかかりますが、実は相…

不動産を取得したときには原則として不動産取得税がかかりますが、実は相続で不動産を受け継いだ場合や多くの人が通行する私道を取…

相続の知識

貸金庫を利用すれば、大切な書類や貴金属、思い出の品などを銀行の貸金庫にて安全に保管できます。 しかし、貸金庫に遺言書や保険証券など自分が亡くなったときに家族が確認する書類を保管するのはおすすめ…

貸金庫を利用すれば、大切な書類や貴金属、思い出の品などを銀行の貸金庫…

貸金庫を利用すれば、大切な書類や貴金属、思い出の品などを銀行の貸金庫にて安全に保管できます。 しかし、貸金庫に遺言書や保…

相続の知識

葬儀費用の支払いは喪主が支払うのが慣例ですが、法律などで決められているわけではないので誰が支払っても問題はありません。 故人の配偶者が喪主になったものの年金暮らしで収入が少ない場合は、長男が葬…

葬儀費用の支払いは喪主が支払うのが慣例ですが、法律などで決められてい…

葬儀費用の支払いは喪主が支払うのが慣例ですが、法律などで決められているわけではないので誰が支払っても問題はありません。 …

相続登記

土地の所有者を調べるときには法務局で登記簿謄本を取得する、もしくはインターネットで登記情報提供サービスを確認するのがおすすめです。登記簿謄本には、不動産の所有者に関する氏名、住所などの情報が記載…

土地の所有者を調べるときには法務局で登記簿謄本を取得する、もしくはイ…

土地の所有者を調べるときには法務局で登記簿謄本を取得する、もしくはインターネットで登記情報提供サービスを確認するのがおすす…

相続の知識

相続税申告や遺産の名義変更手続きには、遺産分割協議書の提出が必要な場合があります。 相続手続きを行う際には、どのような手続きが必要なのか、遺産分割協議書をどこに提出するのか理解しておきましょう…

相続税申告や遺産の名義変更手続きには、遺産分割協議書の提出が必要な場…

相続税申告や遺産の名義変更手続きには、遺産分割協議書の提出が必要な場合があります。 相続手続きを行う際には、どのような手…

相続の知識

家族や親族が亡くなったときには、火葬や葬儀の手配が必要になります。 しかし、中にはお金がないため、火葬費用や葬儀費用を工面するのが難しいケースもあるでしょう。 火葬費用や葬儀費用を用意するの…

家族や親族が亡くなったときには、火葬や葬儀の手配が必要になります。 …

家族や親族が亡くなったときには、火葬や葬儀の手配が必要になります。 しかし、中にはお金がないため、火葬費用や葬儀費用を工…

相続税・贈与税

【この記事でわかること】 準確定申告をしないとどうなるのか 準確定申告が必要なケース・不要なケース 準確定申告の方法・注意点 すでに準確定申告の期限を過ぎてしまった場合の…

【この記事でわかること】 準確定申告をしないとどうなるの…

【この記事でわかること】 準確定申告をしないとどうなるのか 準確定申告が必要なケース・不要なケース 準…