借金50万円を早期完済するための返済方法を徹底解説

借金50万円を早く返し終わり、完済するための返済方法に悩んだときには、まず現在の状況を把握しましょう。

1社からの借金が50万円という場合もあれば、A社から20万円とB社からの30万円の借入れで借金50万円になっていることもあります。

いずれにしても早期完済するためには、早めには毎月できるだけ多く返していく返済方法がポイントです。

そこで、

- 借金50万円の返済方法で押さえておきたいポイント

- 借金50万円を早期に完済する返済方法

- 借金50万円の返済方法を見直したいときは債務整理

の3つについて、章ごとに詳しく説明していきます。

返済方法に悩んでいるときや適切な返し方を知りたいときの対処法を知るために、ぜひ参考にしてください。

1章 借金50万円の返済方法で押さえておきたいポイント

現在抱えている借金50万円の返済方法に迷いがでたときや、どのような手順で返済計画を立てていけばよいかわからないときは、まずは「早期完済」するために「何をするべきか」押さえておきたいポイントを確認しましょう。

借金50万円の返済方法で押さえておきたいポイントは次の2つです。

- 借金50万円を完済するため現状を把握する

- 月々の返済額のシミュレーションをする

それぞれ詳しく説明していきます。

1-1 借金50万円を完済するため現状を把握する

まず借金50万円を完済するためには「現状」を把握することが大切です。

そのときあらためて確認したいことは、

- 借入先

- 金利

- 毎月の返済額

の3つです。

ただしこの3つを把握しておきたくても、状況により確認できないことも考えられます。

たとえば、

- 借入先はわかっているけれど金利や毎月の返済額がわからないとき

- どこからお金を借りているかわからないとき

などが考えられる状況ですが、その場合の対処法について説明していきます。

借入先はわかっているけれど金利や毎月の返済額がわからないとき

どこからお金を借りているかわかっているときには、「契約書」 などで「金利 」や「毎月の返済額」を確認してみましょう。

直接、金融業者に電話で問い合わせて確認することもできますが、金融業者の公式ホームページの会員専用ページから確認できることもあります。

どこからお金を借りているかわからないとき

借入先がわからないときには、次の「信用情報機関」に問い合わせ確認することもできます。

| 株式会社シー・アイ・シー(CIC) | 主にクレジットカード会社や消費者金融などが加盟している信用情報機関 |

|---|---|

| 株式会社日本信用情報機構(JICC) | 消費者金融から銀行まで多くの金融業者が加盟している信用情報機関 |

| 全国銀行個人信用情報センター(KSC) | 主に銀行・信用金庫・信用組合などが加盟している信用情報機関 |

信用情報機関とは

信用情報機関とは、一定期間のローンやクレジットの契約・申し込みに関する信用情報や、客観的な取引事実を登録した個人情報などについて管理・記録している機関のことです。

それぞれの信用情報機関に電話やインターネットで問い合わせをすることで知りたい情報を確認できます。

1-2 月々の返済額のシミュレーションをする

借金50万円をどこから金利何%で借り、毎月いくら返済しているのか確認できたら、次に月々の返済額について「シミュレーション」していきましょう。

シミュレーションすると、毎月どのくらいの返済負担なのか、完済するまでの期間などがイメージしやすくなります。

たとえば借金50万円を金利18%で、すべて消費者金融からの借入れの場合、毎月の返済額などで返済期間や返済総額が次のように変化します。

1社のみから50万円借りている場合

| 毎月の返済額 | 返済期間 | 返済総額 | 総利息額 |

|---|---|---|---|

| 1万円 | 94か月 | 938,046円 | 438,046円 |

| 2万円 | 32か月 | 633,930円 | 133,930円 |

| 3万円 | 20か月 | 581,796円 | 81,796円 |

A社から20万円・B社から30万円で合計50万円借りている場合

| 毎月の返済額 | 返済期間 | 返済総額 | 総利息額 |

|---|---|---|---|

| 7,000円 | 39か月 | 267,500円 | 67,500円 |

| 9,000円 | 48か月 | 426,569円 | 126,569円 |

C社から10万円・D社から40万円で合計50万円借りている場合

| 毎月の返済額 | 返済期間 | 返済総額 | 総利息額 |

|---|---|---|---|

| 5,000円 | 25か月 | 121,555円 | 21,555円 |

| 1万円 | 63か月 | 628,126円 | 228,126円 |

なお消費者金融などの貸金業者からの借入れは、上限金利が年15~20%となっており、借金の「元本金額」によって次のように「上限金利」が異なります。

- 元本金額が10万円未満のとき…年20%

- 元本金額が10万円以上100万円未満のとき…年18%

- 元本金額が100万円以上のとき…年15%

2章 借金50万円を早期に完済する返済方法

シミュレーションによりわかることは、毎月の返済額を増やせば、返済回数・総返済額・支払う利息総額は減るということです。

借金50万円をできるだけ早期に完済するためには、借金返済を長期化させないことがポイントといえるでしょう。

そして無駄に返済額を増やさないためにも、利息を不用意に増やさないように、月々の返済額を維持することが必要です。

いずれにしても早期完済するには毎月の返済額を増やすことが必要なため、次の4つをポイントとして押さえ実践していくようにしましょう。

- 月々の支出を見直し削減する

- 不用品を売却し換金して返済に充てる

- 副業などで収入を増やす

- おまとめローンなどへの借り換え

それぞれ詳しく説明していきます。

2-1 月々の支出を見直し削減する

借金50万円の早期完済を自力で目指すためには、毎月どのくらいの支払いがあるか書き出し、見直せる支出は削減していきましょう。

たとえば毎月2万円をタバコやお酒など嗜好品で支出しているのであれは、健康のためにも量を減らしたほうがよいといえます。

毎日会社で飲む飲み物を自動販売機で購入しているときには、水筒を持参することで支出を削ることもできます。

他にも生活費や固定費で節約できる支出の例として挙げられるのは、

- 無駄な外食や飲み会は控えること

- 不要な保険契約は解約する

- 携帯電話は格安スマホに切り替える

などですので、参考にしてください。

2-2 不用品を売却し換金して返済に充てる

もしも使わずに家に置いたままの不用品があるのなら、売却・換金することで借金50万円の返済資金に充てることができます。

売却するときには、

- インターネットオークションやフリマアプリ

- リサイクルショップの買取サービス

などを利用するとよいでしょう。

着ることのなくなった衣服や、もう読まない書籍やCD・DVDなども売却できますが、特に次のようなものなら高値で買い取ってもらえることが期待できます。

- 貴金属類

- 高級ブランド品

- 家具・家電

2-3 副業などで収入を増やす

本業だけでなく、「副業」を始めることで毎月の収入を増やすことができます。

在宅ワークや短期アルバイトなどの副業で稼ぎ、稼いだお金を借金50万円の返済資金に充てていきます。

ただし本業でアルバイトなど副業を禁止している場合もあるため、従業員規則や雇用契約書を確認しておくことが必要です。

2-4 おまとめローンなどへの借り換え

複数の金融業者からお金を借りており、合算で50万円に達しているというケースでは、すべての借金を1社にまとめる「おまとめローン」へ借り換えることも方法として検討できます。

ただしどのような場合でも有用というわけではなく、「おまとめローン」が向いているのは主に次のようなケースです。

- 借り換えることで金利が下がるとき

- 毎月の返済負担を抑えたいとき

- 返済日の管理が面倒に感じるとき

おまとめローンなら借金を「一本化」できるため、毎月の返済負担を抑えることが可能になるだけでなく、借金返済の管理もしやすくなります。

また、既存の借入れよりも金利が下がるのなら、おまとめローンに借り換えることで支払う利息に減らせるでしょう。

ただし借金自体は減額されないため、返済期間が長期化してしまうことになることもありますので、しっかり「返済計画」を立てた上で利用することが大切です。

3章 借金50万円の返済方法を見直したいときは債務整理

借金50万円の早期完済を自力で目指すことが難しいときには、「債務整理」による方法も検討できます。

そこで、

- 債務整理を検討したい3つのケース

- 借金50万円に適しているのは任意整理

の2つについて詳しく説明していきます。

3-1 債務整理を検討したい3つのケース

金融業者による最低弁済額でも返済が厳しいという場合や、借金を完済するまでの見通しが立たないという場合は、「債務整理」を検討しましょう。

「債務整理」は、借金減額や支払猶予など、借金生活から解放されるために行う手続ですが、次の3つのケースのうち、1つでも該当する場合には積極的に債務整理を考えた方がよいといえます。

- いつまでも減ることのない元金に悩んでいる場合

- 借金総額が年収の3分の1を超えている場合

- すでに返済が遅れているまたは滞納しそうな場合

それぞれ詳しく説明していきます。

いつまでも減ることのない元金に悩んでいる場合

長年に渡り返済を続けているはずなのに、いつまでも元金が減らないという場合には、金利負担が重くのしかかっている可能性があります。

そのような場合は債務整理をすることで、借金は減額または免除され、将来支払う利息負担をなくすことができます。

借金総額が年収の3分の1を超えている場合

消費者金融やカードキャッシングは、年収の3分の1を超えて借りることはできない「総量規制」の対象です。

総量規制とは

総量規制とは、借り過ぎ・貸し過ぎを防ぐために設けられた規制で、貸金業者からの借入残高が年収の3分の1を超えたときには、新たに借入れできなくなるという制限のことです。複数の貸金業者からお金を借りているときには、すべての貸金業者からの借金合計額が年収の3分の1以内までとされています。

ただ、銀行など金融機関のカードローンや住宅ローンなどは総量規制の対象外のため、それらを含めたすべての借金を合算すると年収の3分の1を超えることもあります。

その場合には返済能力を超えた借金を抱えているとも考えられるため、自力で返済を続けることは厳しいこともあり、債務整理を検討したほうがよいといえます。

すでに返済が遅れているまたは滞納しそうな場合

借金を期日どおりに支払いできない可能性があるときや、すでに遅れているという場合は、自力で対応することが困難な状態にあるとも考えられます。

仮に返済できないまま放置すれば、最終的に給料や預貯金など財産を差し押さえられてしまう可能性もあります。

すでに返済が遅れているときや滞納しそうなときには、債務整理を検討するなど早めに手を打ったほうがよいでしょう。

3-2 借金50万円に適しているのは任意整理

債務整理には、

- 任意整理

- 個人再生

- 自己破産

という3つの方法がありますが、借金50万円の解決方法に適しているのは「任意整理」と考えられます。

その理由として挙げられるのは次の3つです。

総量規制とは

総量規制とは、借り過ぎ・貸し過ぎを防ぐために設けられた規制で、貸金業者からの借入残高が年収の3分の1を超えたときには、新たに借入れできなくなるという制限のことです。複数の貸金業者からお金を借りているときには、すべての貸金業者からの借金合計額が年収の3分の1以内までとされています。

ただ、銀行など金融機関のカードローンや住宅ローンなどは総量規制の対象外のため、それらを含めたすべての借金を合算すると年収の3分の1を超えることもあります。

その場合には返済能力を超えた借金を抱えているとも考えられるため、自力で返済を続けることは厳しいこともあり、債務整理を検討したほうがよいといえます。

すでに返済が遅れているまたは滞納しそうな場合

借金を期日どおりに支払いできない可能性があるときや、すでに遅れているという場合は、自力で対応することが困難な状態にあるとも考えられます。

仮に返済できないまま放置すれば、最終的に給料や預貯金など財産を差し押さえられてしまう可能性もあります。

すでに返済が遅れているときや滞納しそうなときには、債務整理を検討するなど早めに手を打ったほうがよいでしょう。

3-2 借金50万円の解決方法に適しているのは任意整理

債務整理には、

- 任意整理

- 個人再生

- 自己破産

という3つの方法がありますが、借金50万円の解決方法に適しているのは「任意整理」と考えられます。

その理由として挙げられるのは次の3つです。

- 自己破産は手続にコストがかかる

- 個人再生の減額対象に借金100万円以下は含まれない

- 任意整理なら返済負担を抑えて完済できる

それぞれ詳しく説明していきます。

自己破産は手続にコストがかかる

自己破産は、借金の返済義務を免れるため、裁判所に免責許可を与えてもらう手続です。

借金返済ができなくなったときでも、人生を再スタートさせるための方法といえ、認められれば借金は「全額免除」されます。

ただし自己破産の手続には、一般的に10万円以上の費用がかかるため、借金50万円で利用するメリットは薄いと考えられます。

なお、自己破産について詳しく知りたいなら、以下の記事を参考にしてください。

【返済不能】

自己破産は返済不能が要件です。

金額のみで一概には言えませんが、できる限りの節約をしても毎月1万円の返済も本当にできないのか、という点を裁判所に説得的に説明できるのかという点が大きなポイントとなるでしょう。

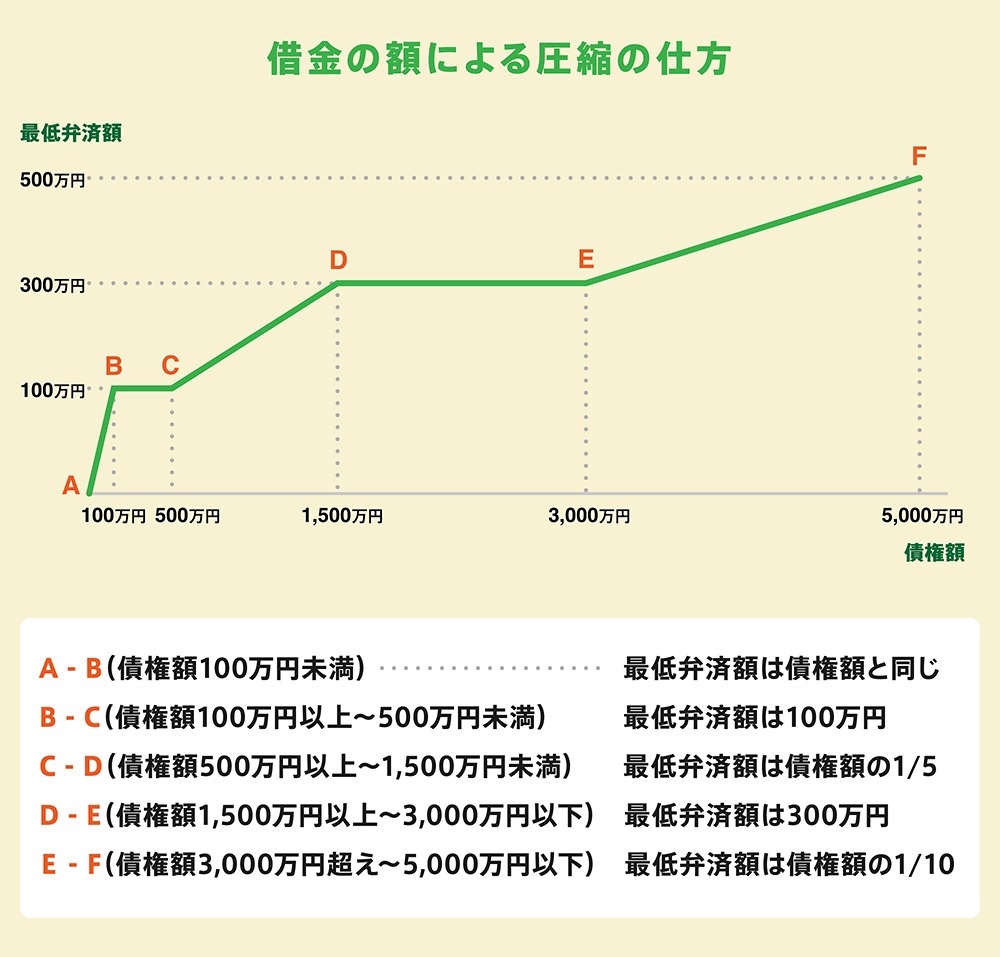

個人再生は借金総額100万円未満で利用しても意味がない

個人再生では借金を5分の1程度までに大幅減額させることができますが、100万円未満の借金は減額されません。

手続後の最低限支払わなければならない「最低弁済額」は、以下のように借金額に応じた一定の基準で決まります。

このグラフを見ればわかるとおり、個人再生では債権額が大きいほど元本を大幅に減額させることができます。

しかし、100万円未満の最低弁済額は債権額と同じなので、借金総額が50万円では個人再生を利用しても圧縮を受けられず、意味がないと考えられます。

さらに言えば、任意整理であれば一般的に48~60回程度の分割を受けてくれることが多いですが、個人再生になると原則として36回分割となります。

任意整理よりも高い費用で、分割は短くなる(月の返済額が上がる)ことになる可能性が高いので、借金50万円で個人再生をするメリットは無いと言っていいでしょう。

なお、個人再生について詳しく知りたいなら、以下の記事を参考にしてください。

任意整理なら返済負担を抑えて完済できる

「任意整理」では、将来利息や遅延損害金をカットし、残った元本を3~5年で分割返済していきます。

裁判所を通さずに手続できるため、できるだけコストを抑えてスピーディに悩みを解決できるでしょう。

どの借金を整理の対象にするか選ぶこともできるため、借金50万円の利息や遅延損害金で悩んでいるのなら、任意整理で解決を目指したがほうがよいといえます。

なお、任意整理について詳しく知りたいなら、以下の記事を参考にしてください。

まとめ

借金50万円を早く返し終わり、完済するための返済方法に悩んだときには、まずどこから金利何%で借り、毎月いくら返済しているのか現状を把握しましょう。

その上で月々の返済額についてシミュレーションし、借金返済を長期化させないため毎月の返済額を増やすことが必要です。

まずは自力での早期完済を目指していくことになるでしょうが、無理だと感じるときには任意整理を検討することをオススメします。

もし任意整理について詳しく知りたいときや、どのような借金問題解決方法があるか知りたいときには、一度、グリーン司法書士法人グループへ気軽に相談してみてください。

債務整理に関して以下のようなお悩みを抱えてはいませんか?

- 債務整理をしたいけれど、ブラックリストに載りたくない。

- 住宅を手放したくないが、債務整理をしたい。

- 督促状を止めたい。

- 返済が無理

債務整理に関する問題は法律に沿って丁寧かつスピーディーに対処しないと長期間かかった場合は、それだけ不安な日々を過ごすことになります。

さらに、費用が明確でない場合は、「いくらかかるか分からない」という不安も付きまといます。

グリーン司法書士法人では、債務整理に関するご相談は何度でも無料で承ります。

豊富な実績と在籍司法書士は7名、うち女性は2名と相談環境が整っております。

グリーン司法書士法人が選ばれる3つの理由

累計債務整理相談実績は10000件を超えています!日本有数の実績で安心して任せられる。

土日祝日も相談可能。遠隔でのテレビ相談も実施中です。

女性司法書士が在籍中!男性に相談しにくいという方はご予約時にお申し付けください。

毎日無料相談を実施中!

0120-033-413

受付時間 9時~20時(土日祝 10時~17時)

【休業日】年末年始

お電話または下記バナーよりお問い合わせいただければ、無料で直接ご相談をいただけます。

債務整理に関して少しでも不安や疑問があればお気軽にお問い合わせください。

山田 愼一

- 保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 「世界一やさしい家族信託」著者

- 全国司法書士法人連絡協議会 理事

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【セミナー講演主要実績】

- 賃貸経営EXPO 大阪2019

- 関西資産運用EXPO2020