個人再生中に転職するときに失敗しないため押さえておきたい3つのポイント

転職するということは、前の職場を辞めて新たな仕事を始めるということです。

「自己破産」の場合には、手続において一時的に職種や資格の制限があるため、転職先の仕事に問題が生じてしまう場合もあります。

しかし、「個人再生」では制限される職種や資格はないため、転職先の仕事に支障をきたすことはないでしょう。

ただし転職する時期によって、個人再生に失敗してしまうこともあります。

- 個人再生申立前に転職する場合の影響と注意点

- 個人再生申立期間中に転職する場合の影響と注意点

- 認可決定後の返済期間中に転職する場合の影響と注意点

- 退職する場合(転職予定なし)の影響と注意点

- 退職した会社から退職金を受け取る場合の注意点

の5つについて詳しく説明していきます。

個人再生中に転職したいとき、手続を失敗しないための参考にしてください。

1章 個人再生【申立前】に転職する場合の影響と注意点

個人再生「申立前」の転職でも、引き続き安定した収入を確保できるのなら問題はありません。

個人再生で認可が決定した後は、3~5年に渡り返済を続けていきます。毎月の返済に支障をきたすことのない収入を確保できるのなら、転職しても問題にならないと考えられます。

とはいえ、中には

「勤続年数が短ければ手続において不利になるのでは…?」

と不安になる方もいることでしょう。

しかし個人再生の手続で行う「履行可能性テスト」をクリアできれば問題ないと考えられます。

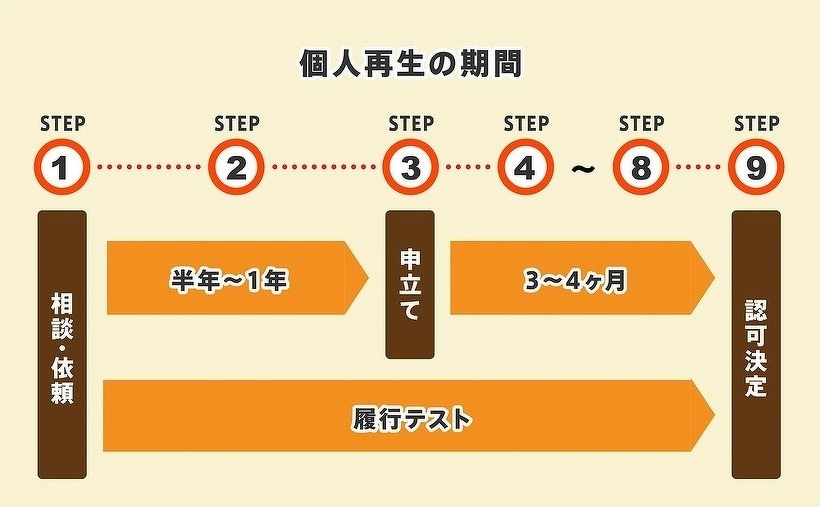

履行可能性テストとは

履行可能性テストとは、再生計画どおりに返済できるか判断するため、一定期間において滞りなく支払いを行うトレーニングのことです。

履行テスト期間中、もしも返済が滞った場合には、計画どおりに返済できないと判断されてしまい個人再生を認めてもらえなくなってしまいます。

東京地方裁判所では、

個人再生の申立後に6か月間の履行テスト期間が設けられます。

大阪地方裁判所などは個人再生委員が選任されないことが多いため、積立金制度という履行可能性テストと同様の制度が実施されます。これは本人または司法書士や弁護士事務所の専用口座に毎月、返済に必要な金額を積み立てる方法で、言葉は違いますがテストの趣旨は同じです。

ただし、転職先での雇用形態が正社員以外という場合には、収入部分で懸念が残ると判断されることがあります。

1-1 正社員以外に転職する場合は注意が必要

転職後に「正社員」として働く場合は特に問題視されることはなくても、「個人事業主」として独立する場合や「アルバイト・パート」などの雇用形態となる場合は、安定した収入の継続という部分で問題視されることもあるようです。

また、個人事業主はサラリーマンに比べて再生委員がつきやすいという傾向もあり、手続が複雑になる可能性が高まるおそれもあります。

ただし状況により判断が異なるため、司法書士や弁護士など専門家に相談してみることをオススメします。

1-2 実際には数か月間様子見をすることもある

転職をしても、毎月の収入が安定していて履行テストを確実にできれば問題ないとはいえ、本当にそう言えるのか、実際には判断に迷うこともあります。

特に、申立ての直前期で転職をしたような場合には、2~3か月から半年ほど、収入の様子を見るために申立て時期をずらすこともあります。

転職したはいいものの試用期間だけで終わってしまう可能性、試用期間は給料が低めである可能性など、様々なことを総合的に考えて判断しなければなりません。

一度、申立てをしてしまうと基本的にやり直しは効きません。転職の可能性がある場合は、できる限り早めに専門家に相談するようにしましょう。

2章 個人再生【申立期間中】に転職する場合の影響と注意点

個人再生の「申立後~認可決定前」である「申立期間中」に転職する場合には、書類変更の手間がかかったり、債権者の同意を得ることが難しくなるなどの影響があります。

特に次の5つに注意が必要です。

- 申立ての書類の変更・追加が必要

- 認可を受けることができなくなる

- 「退職金」により弁済額が増える

- 「給与所得者再生」の方法が取れなくなる

- 債権者から「同意」を得ることが難しくなる

それぞれ説明していきます。

2-1 申立て書類の変更・追加が必要

転職により収入額が変われば、申立ての書類内容を変更・追加することが必要です。

個人再生の「申立期間中」に転職するときには、再生計画案が認可された後に遅れず返済できるだけの収入が安定的に見込めることを示す必要があります。

転職後の収入変更で書類の変更・追加が必要となれば、手間だけでなく手続終了まで余計な時間がかかる可能性があります。

2-2 認可を受けることができなくなる

個人再生手続を行うには、認可後の返済を滞りなく行うことのできる安定収入があることが前提となります。

そのため認可前に退職したことにより、大幅に「収入減」となった場合や「無収入」になった場合には、認可決定を受けることができなくなる可能性があります。

2-3 「退職金」により弁済額が増える

退職した勤務先から「退職金」が支払われたタイミングによって、「弁済額」が増えてしまう可能性があります。

なお、個人再生での「退職金」の扱いについては、

「5章 退職した会社から退職金を受け取る場合の注意点」

で後述します。

2-4 「給与所得者再生」の方法が取れなくなる

サラリーマンだった方が会社を辞め自営業者に転職と、「給与所得者再生」の方法が取れなくなってしまいます。

給与所得者再生の場合、

定期的に収入を得ることができること

その変動の幅が少ないこと

給与所得者であること

が要件です。

自営業者は給与所得者ではないため、給与所得者再生は取れません。

給与所得者再生と小規模個人再生の一番大きな違いは、給与所得者再生においては債権者の同意が不要という点です。

その他、給与所得者再生と小規模個人再生の具体的な違いについては参考記事をご覧ください。

2-5 債権者から「同意」を得ることが難しくなる

個人再生を成功させるためには、債権者から同意を得ることが必要ですが、転職により同意を得ることが難しくなる可能性があります。

債権者から同意を得ることができず、再生計画が認められなければ、自己破産など別の解決方法を検討しなければなりません。

2-4で解説したところにも関連しますが、サラリーマンであれば同意不要の給与所得者再生へ切り替えることも可能ですが、自営業者は任意整理か自己破産を選ぶしかなくなります。(そして、自営業者の自己破産はほぼ確実に管財事件となり、手続が非常に複雑になってしまいます。)

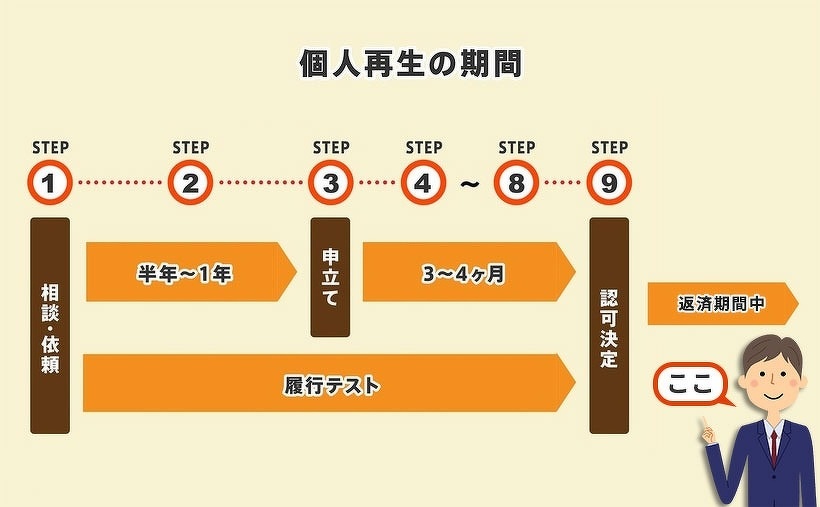

3章 認可決定後の【返済期間中】に転職する場合の影響と注意点

個人再生認可後の「返済期間中」においても、基本的に転職することはできますが、収入を減少させない転職先選びが重要です。

転職することで収入が減少したとき、返済が難しい状況となれば個人再生の手続は失敗してしまいます。

もしも転職により収入が減少してしまったとき、考えられる影響は次の2つです。

- 返済が遅れたり、できなくなったりする

- 自己破産も視野に入れる必要が出てくる

それぞれ説明していきます。

3-1 返済が遅れた場合の個人再生への影響

再生計画案が認められ、すでに返済が始まっている「認可決定後~返済期間中」に転職する場合、仮に収入が減少していれば、返済が遅れたりできなくなったりするリスクは高くなります。

返済が遅れれば再生計画が取消しとなり、残った借金は全額復活となり、債権者からの取立てや督促が再開してしまいます。

「やむを得ない事由」で返済できないときの対応

ただし転職による収入減少が「やむを得ない事由」として認められれば、2年を超えない範囲で返済期間を延長してもらうことができます。

この場合、裁判所に「再生計画変更申立書」を提出し、債権者の主張も踏まえた上で、裁判所に認めてもらうことが必要です。

3-2 自己破産も視野に入れる必要が出てくる

もしも返済期間を延長した場合でも返すことができない場合には、特定の条件を満たすことで「ハードシップ免責」により残債の支払いを免除してもらえることもあります。

とはいえ、ハードシップ免責を受けるためには、少なくとも再生計画に基づいて4分の3以上の返済を完了していることが必要です。

ハードシップ免責が難しい場合には、自己破産も視野に入れる必要になると考えられます。

ハードシップ免責とは

ハードシップ免責とは、再生計画に従って返済開始した後、本人の責任によらない理由で返済を続けることが極めて困難になったときに残債の免責を受けることができる制度のことです。 ハードシップ免責が難しい場合には、自己破産も視野に入れる必要になるでしょう。

4章 退職する場合(転職予定なし)の影響と注意点

転職予定はなく、単に「退職」する場合には次のデメリットがあります。

- 個人再生の手続開始は認められない

- 退職金が「弁済額」を上げてしまう

それぞれ説明していきます。

4-1 個人再生の手続開始は認められない

個人再生では、継続・反復して収入を得る見込みがないと判断されれば、手続の開始は認められません。

勤務先を「退職する」ということは「収入が途絶える」ことを意味するため、再生計画の審査に通らなくなる可能性が高くなってしまいます。

認可決定後の返済中に退職する場合でも、収入が途絶えれば返済することができなくなるため、再生計画履行に失敗してしまうリスクは高くなります。

4-2 退職金が「弁済額」を引き上げてしまう

勤務先を辞めたことで退職金が支払われれば、「清算価値」にプラスされることになります。

認可が決定する前に退職が決まったり退職金を受けとったりすると、「弁済額」が上がってしまうことも注意しておいてください。

清算価値とは

「清算価値」とは、個人再生の手続をする本人が保有するとみなされる財産の価値のことで、再生計画において「最低弁済額」を決める基準の1つといえます。個人再生では借金の約5分の1が最低弁済額となりますが、清算価値が最低弁済額を上回る場合には、清算価値の金額が弁済額になります。

5章 退職した会社から退職金を受け取る場合の注意点

転職する目的でそれまで働いていた勤務先を辞めたとき、「退職金」が支払われるときにはその金額によって、個人再生後の「弁済額」に影響が出てしまうことがあります。

個人再生での「退職金」の扱いは、

- 退職予定がない・退職はまだ先の方

- 近い将来退職予定または退職後の退職金をまだ受け取っていない方

- すでに退職済で退職金を受け取っている方

によって異なります。

それぞれ説明していきます。

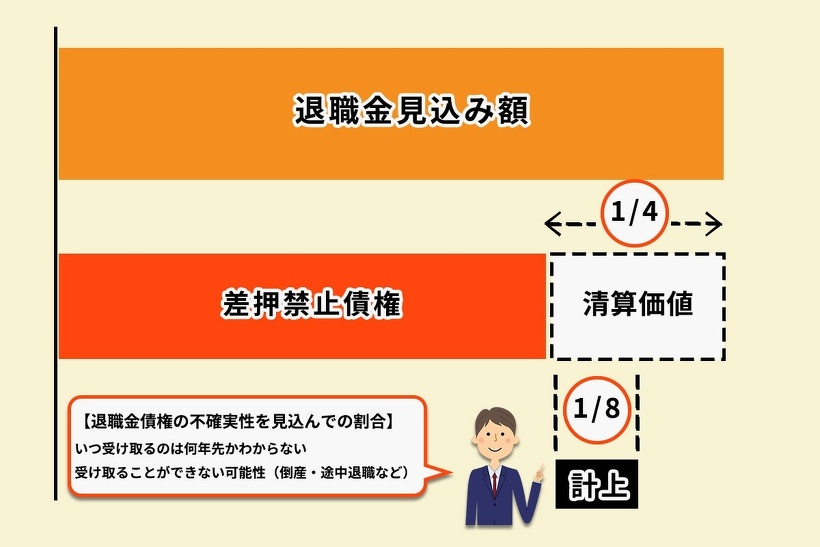

5-1 退職予定がない・退職はまだ先の方

退職予定がない場合や退職はまだ先という場合、確実に退職金を受け取ることができるとは限らないため、退職金として受け取る見込額の8分の1を「清算価値」にプラスします。

この場合、退職金を受け取ることができるのは何年先になるかわからないことと、仮に勤務先が倒産してしまえば受け取ることができなくなる可能性もあるなど、退職金債権の不確実性を見込んでの割合です。

なお、東京地方裁判所の場合、8分の1の相当額が20万円以下のときには清算価値に含めないとしているため、退職金見込額が160万円以下なら清算価値に含めなくてよいといえます。他の裁判所では扱いが異なる場合もありますので、心配な方は専門家に聞いてみることをお勧めします。

5-2 近い将来退職予定または退職後の退職金をまだ受け取っていない方

近い将来退職する予定のある場合やすでに退職しているけれどまだ退職金を受け取っていないという場合には、ほぼ確実に退職金を受け取ることができるため、退職金見込金額の4分の1が「清算価値」にプラスされます。

このケースに該当する方は、たとえば年齢が定年退職間近の50代後半の方などです(60歳定年の場合)。

退職金の支給前に個人再生するなら「退職金見込額証明書」が必要

個人再生の必要書類では「退職金見込額証明書」が必要です。

「退職金見込額証明書」とは、退職したときに支払われる退職金について証明する書面であり、勤務先に依頼して発行してもらいます。

発行を依頼するときに、個人再生の申立てに必要であることを告げたくないときには、

「住宅ローンの審査を受けるため」

などと理由を工夫して伝えればよいでしょう。必要に応じて専門家と相談してみましょう。

また、「就業規則」や「雇用契約書」などの記載から退職金見込額の証明が可能な場合には、対象となる書類の写しでも受け付けてもらえます。

そもそも退職金制度がないときには、退職金制度がないことを確認できる就業規則などの資料を準備しておくようにしましょう。

5-3 すでに退職済で退職金を受け取っている方

すでに退職し退職金を受け取っているときには、「退職金債権」ではなく「現金または預金」に変わってしまっているため、退職金ではなく、現預金のカテゴリーで処理されます。

その結果、退職金の全額ないし残額(要するに通帳残高)が清算価値に載ります。退職金が入った直後などは残高が高額になっていますので、清算価値(弁済額)が高くなる原因になります。

できれば個人再生の認可決定が出るまで退職金を受け取らないようにするなど注意が必要になるでしょう。

退職金ありで個人再生するとき最も「損」をするパターン

個人再生の申立前(準備段階)から、再生手続開始決定が出るタイミングまでに、退職金が確定支給されるのは最も「損」をするパターンです。

それに対し、認可が決定しすでに返済がスタートしている段階であれば、退職金を受け取っても清算価値にプラスされないので弁済額を増やすことはありません。この時点では弁済額が確定しているためです。

なお、認可後の返済期間中に退職してまとまった退職金を受け取る場合には、メイン口座とは別の口座に保管しておくことで返済原資を確保することにもつながります。

まとめ

個人再生で借金問題を解決することだけでなく、今の職場を辞めて転職することも考えているという場合、そのタイミングなどに迷いが出ることもあるでしょう。

転職したことで個人再生の手続に影響し、結果的に失敗に終わることは避けたいものです。

もしも個人再生についてもっと知りたいという場合や、転職も同時に考えているという場合には、グリーン司法書士法人グループに一度ご相談ください。最もよい解決方法を、一緒に考えていければと思います。

債務整理に関して以下のようなお悩みを抱えてはいませんか?

- 債務整理をしたいけれど、ブラックリストに載りたくない。

- 住宅を手放したくないが、債務整理をしたい。

- 督促状を止めたい。

- 返済が無理

債務整理に関する問題は法律に沿って丁寧かつスピーディーに対処しないと長期間かかった場合は、それだけ不安な日々を過ごすことになります。

さらに、費用が明確でない場合は、「いくらかかるか分からない」という不安も付きまといます。

グリーン司法書士法人では、債務整理に関するご相談は何度でも無料で承ります。

豊富な実績と在籍司法書士は7名、うち女性は2名と相談環境が整っております。

グリーン司法書士法人が選ばれる3つの理由

累計債務整理相談実績は10000件を超えています!日本有数の実績で安心して任せられる。

土日祝日も相談可能。遠隔でのテレビ相談も実施中です。

女性司法書士が在籍中!男性に相談しにくいという方はご予約時にお申し付けください。

毎日無料相談を実施中!

0120-033-413

受付時間 9時~20時(土日祝 10時~17時)

【休業日】年末年始

お電話または下記バナーよりお問い合わせいただければ、無料で直接ご相談をいただけます。

債務整理に関して少しでも不安や疑問があればお気軽にお問い合わせください。

山田 愼一

- 保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

- 「世界一やさしい家族信託」著者

- 全国司法書士法人連絡協議会 理事

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

- 【セミナー講演主要実績】

- 賃貸経営EXPO 大阪2019

- 関西資産運用EXPO2020