この記事は約 14 分で読めます。

「借金の返済ができない」という状況に陥った時、「借金をなんとか踏み倒すことはできないか」と考える方もいらっしゃるでしょう。

いけないこととは分かっていても、どうしようもできない苦しい状況にそのような思いに至ってしまう気持ちはわかります。

しかし、借金を踏み倒すことは並大抵のことではありません。突然財産の差押えがなされたり、保証人が借金を負ったりと、大きなリスクもあります。

この記事では、借金を踏み倒すことは犯罪にならないのか、現実的に可能なのかについて解説しながら、借金の踏み倒しのリスクについても解説します。

最後には、借金が返済できなくなったときの対処方法についても記載いたしますので、ぜひ参考にしてください。

借金の返済を早くする方法は、下記の記事で解説しています。

目次 [ 閉じる ]

1章 借金の踏み倒しは可能なのか?

借金の踏み倒しとは、借金の返済から逃げたり、返済を諦める、支払いを完全に免れることです。

では、借金の踏み倒しは現実的に可能なのでしょうか?

結論から述べますと、「不可能ではないが、借金の踏み倒しは難しい」と言わざるを得ません。

以下で詳しく解説します。

1−1 返済せずにいると差押えをされる可能性が高い

借金をいつまでも返さない債務者が罪に問われないからといって、債権者が諦めることはないでしょう。それがまかり通るのであれば、消費者金融や銀行のような貸金業者は潰れてしまいます。

いつまでも返済されない場合、債権者は債務者に対して、裁判で「お金を返せ」と主張してきます。

裁判による判決が出ても返済されない場合、債権者は債務者の財産の差押えが可能となります。差押えがなされると、預金や給与の一部は強制的に没収され、借金の返済に充てられることとなります。

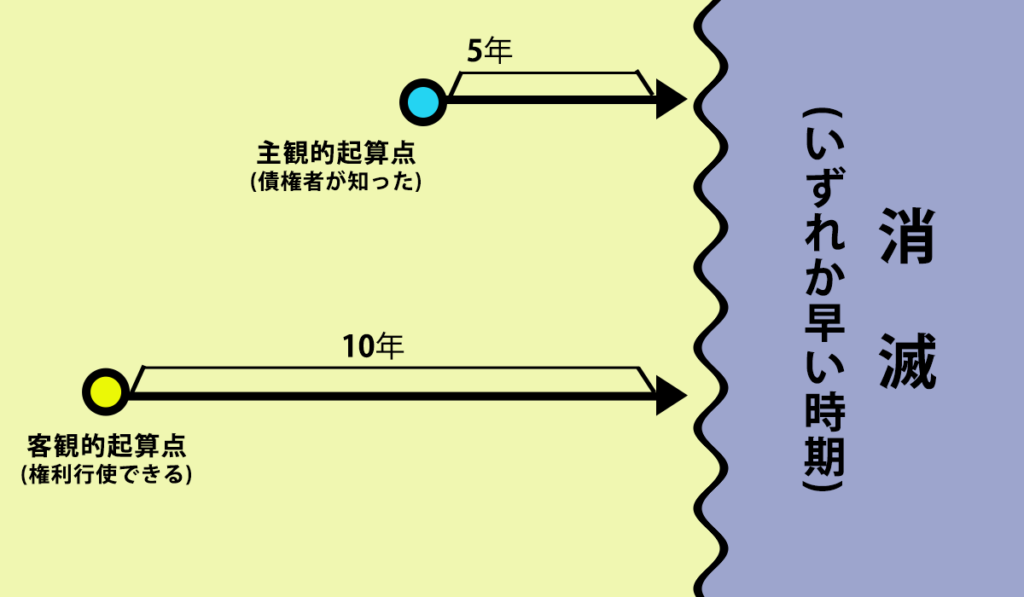

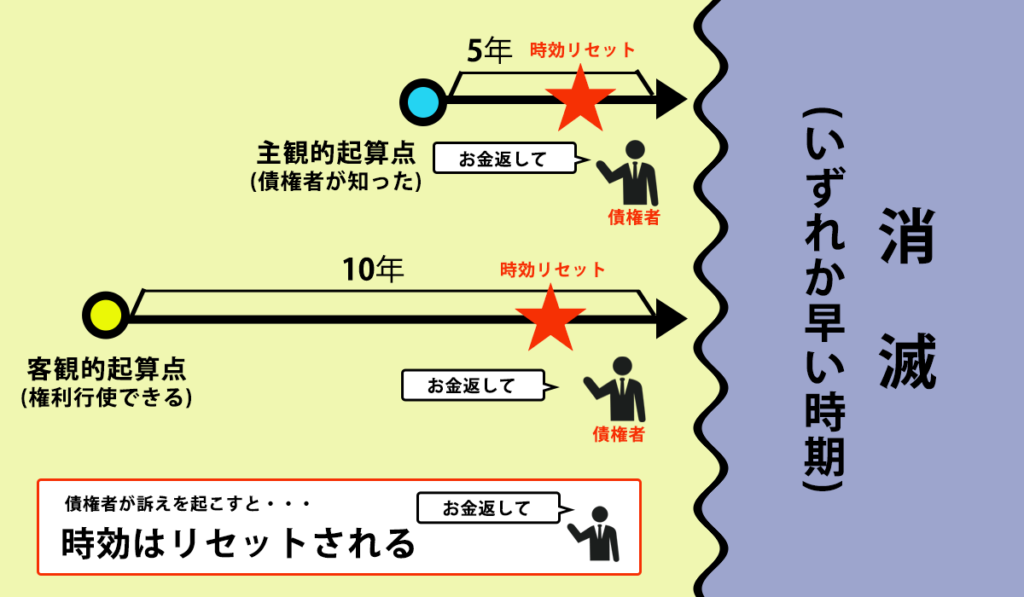

1−2 消滅時効が成立すれば返済義務はなくなる

借金の踏み倒しが正当に 成功する唯一の方法は「消滅時効の完成」です。

消滅時効とは、一定期間権利が行使されない場合に、権利を消滅させる制度です。

消費者金融からの借金のような一般債権の場合、

・債権者が権利を行使できることを知ったときから5年(主観的起算点)

・債権者が権利を行使できるときから10年(客観的起算点)

のいずれか早い方が経過すると消滅時効を迎え、債務者が時効の援用をすることで消滅時効が成立します。

消費者金融のような企業からの債権は、契約時に返済期日を明確にしているため、「主観的起算点」「客観的起算点」がどちらも返済期日となることがほとんどです。つまり、返済をしなかった返済期日から5年が消滅時効となるのが一般的です。

グリーン司法書士法人では借金の状況やご希望に応じて、適した対応方法をご提案いたします。

また、あなたが時効成立しているかの確認も可能です。

消滅時効が近い場合や時効が成立するのか確認したい方はお気軽にご相談ください。

1−2−1 消滅時効を成立させるのは難しい

上記を見るだけでは、「5年支払わなければ、借金の踏み倒しができる」と思うかもしれません。

しかし、債権者が債務者に対して借金の返還を求める訴えを起こした場合や催告をした場合、その時点で時効がストップし、裁判(判決)が確定すると時効がリセットされます。

つまり、債権者が何らかのアクションをすると、消滅時効の完成時期がどんどん先に延びていくのです。

一方で、債務者が何らかの行為をして返済の意思を示すことでも時効がリセットされます。この行為は返済だけでなく、債権者に対して電話で「払うから少し待ってくれ」と話すことなども含まれます。

債権者が借金の存在を忘れているような場合であれば消滅時効を迎える可能性はありますが、取り立てが続いているような状況では消滅時効の成立は現実的とは言えません。通常の貸金業者は、誰に、いつ、何円貸しているかの管理は確実にしているでしょう。

消滅時効について詳しくはこちらを御覧ください。

2章 借金の踏み倒しは犯罪になるのか?

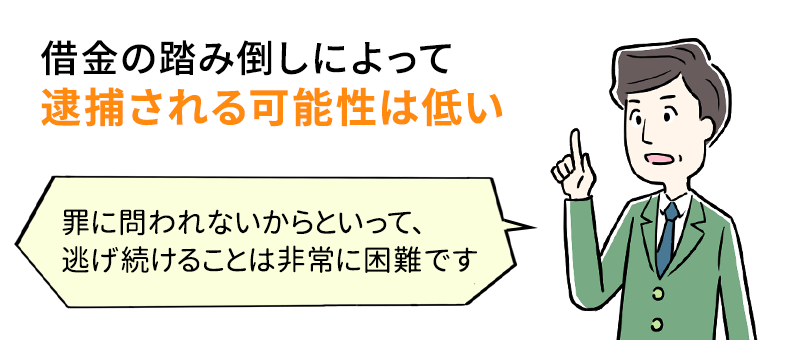

実は、借金を踏み倒すことで逮捕される可能性は低いのです。

借金の踏み倒し、つまり「返すと約束をしてお金を借りたのに、返済しない」という状況で考えられるのは【詐欺罪】でしょう。

詐欺罪が成立するのは、「最初からお金を返すつもりもないにもかかわらず、お金を借りた」という場合です。お金を借りた側の認識が重要となるのです。

お金を借りた側が「当初は返すつもりがあったけれど、状況が変わってお金がなく、返せなくなった」と主張した場合には、詐欺罪が成立する可能性が低いのが現実です。

本当は最初から返すつもりもない場合でも、あくまで認識によるものですので、「返すつもりだった」といくらでも主張できてしまいます。

そのため、借金の踏み倒しによって逮捕される可能性は低いと言われています。

しかし、罪に問われないからといって、逃げ続けることは非常に困難です。その理由については次項で解説します。

グリーン司法書士法人へご相談ください。

3章 夜逃げや結婚で借金の踏み倒しは本当にできるのか

・「夜逃げをして、借金から逃げる」

・「結婚して名字を変えれば、特定されない」

という噂を耳にしたことがある方もいらっしゃるでしょう。

そのようなことをして、借金を踏み倒すことは本当に可能なのでしょうか?

実は、現実的にはそれは難しいと言わざるを得ません。

3−1 引っ越しをしても住所を突き止められる

引っ越しをしても、住民票を登録していれば、債権者が債務者の住所地を把握することは可能です。

そのため、引っ越しをしたことで取り立てから逃げることは難しいでしょう。

「じゃあ、住民票を登録しなければいいのでは?」と思うかもしれませんが、住民票を移さないと行政サービスなどを受けられなくなり、生活上不便になります。

3−2 住所が分からなくても、債権者は裁判を起こすことができる

住民票を移すことなく夜逃げのように引っ越しをして、債権者に住所をばれないように対策をしたとしても、債権者から訴えられることはあります。

債権者は「公示送達」という方法で、相手の住所や所在が分からない相手にも裁判を起こすことができるからです。こうなると、債務者が気づかないうちに裁判を起こされ「判決」を取られてしまいます。

「住所がバレなければ大丈夫」ということはないので、その点は理解しておきましょう。

※公示送達・・・住所・所在が分からない相手でも、書類を送付したと法的に認める手続き

借金の問題は、1人で悩んでいても解決するのは難しいのが現実です。

借金の踏み倒しは困難であり、リスクも大きいです。

グリーン司法書士法人ではあなたのご希望や借金の状況を伺い、最適なプランをご提案いたします。

また、債権者からの取り立てをストップすることも可能です。

「初回無料相談」を行っておりますので、お気軽にお問い合わせください。

3−3 結婚や養子縁組で名字を変えても同一人物であると分かる

結婚や養子縁組によって名字を変えたとしても、同一人物であることは分かります。金融業者は戸籍を確認することができるからです。

同一人物であることが分かれば、裁判を起こすことは可能ですので、名字を変えることで逃げるということは不可能でしょう。

4章 借金を踏み倒すリスク

ここまでのお話で、借金を踏み倒すことがいかに難しいかおわかりいただけたかと思います。

そもそも借金を踏み倒すのは、大きなリスクがあります。

ここでは、借金を踏み倒すリスクについて解説します。しっかりと理解しておきましょう。

4−1 遅延損害金が発生する

借金の返済が遅れると、その分遅延損害金が発生します。ビデオの返却が遅れると、延滞金が発生するのをイメージしていただければ分かりやすいかと思います。

遅延損害金は、消費者金融など貸金業者からの借り入れの場合、遅延損害金の上限利率は20%。これは通常の利息よりも高い利率となります。

返済を遅らせれば遅らせるほど、最終的な支払金額が高額となってしまいます。

数年間取立てがないことをいいことに返済せず放置していると、遅延損害金が上乗せされた高額の請求をされる可能性があるので注意しましょう。

4−2 取立てが行われる

返済がされなければ、当然債権者は債務者に返済をしてもらうための行動を取るため、督促状が届いたり、取立ての電話や訪問が来たりします。

生活を脅かすような取立ては法律で禁止されているため、ドラマで見るような過剰な取立てが来ることはありませんが、精神的な負担は避けられないでしょう。

4−3 ブラックリストに情報が登録される

借金の返済をしないでいると、信用情報機関、いわゆるブラックリストに滞納情報が登録されます。

信用情報機関に登録された情報は、消費者金融やクレジットカード会社、金融機関などで共有されます。

そのため、クレジットカードやローンが強制解約されてしまう可能性があります。

また、信用情報機関に登録された情報は数年間消えることなく、登録されている間はクレジットカードの作成や新規ローンの契約などができません。

4−4 強制執行によって財産が差し押さえられる

いくら取り立てをしても借金が返済されない場合、債権者は裁判所を通して財産の差押えを行います。

差押えでは、預金や給与、マイホーム、高級車などのあらゆる財産が没収され、借金の返済に充てられることとなります。

4−5 連帯保証人・保証人が借金を負う

債務者本人が借金を返済しない場合、連帯保証人・保証人が返済義務を負うこととなります。

家族や友人に連帯保証人・保証人になってもらっている方がほとんどでしょう。

あなたが返済しないことによって、家族や友人に大きな負担をかけることとなってしまいます。

5章 消費者金融や知人からの借金以外のお金を踏み倒した場合はどうなる?

消費者金融や知人からの借金以外にも、支払わなければいけないお金は、税金などの公的費用や、養育費など様々あります。

また、場合によっては違法な業者、いわゆるヤミ金業者からお金を借りている方もいらっしゃるでしょう。

ここでは、そのような消費者金融・知人からの借金以外のお金を踏み倒した場合にどうなるかについて解説します。

5−1 税金や保険料などの公的費用

税金の時効は3年、健康保険料の時効は2年とされていますが、時効を迎えることは事実上不可能です。

なぜなら、税金や保険料のような公的費用については、裁判所を通さずに独自での差押えが可能であり、国や自治体が2年、3年も放置することは考えられないからです。

公的費用を滞納すると、差押えされることは避けられないので注意しましょう。

5−2 養育費や慰謝料

養育費や慰謝料など、支払う契約をしているにもかかわらず不払いを続けていると、債務者の給与などが差し押さえられる可能性が高いでしょう。

また、公正証書によって契約を交わしている場合には、裁判所を通さなくても差押えが可能になります。

なお、差押えを避けるために、財産開示の手続きを正当な理由なく拒否したり、嘘の報告をしたりした場合には、6ヶ月以下の懲役または50万円以下の罰金が科される可能性があります。

5−3 飲食店やホテルなどのキャンセル料

お金の不払いでよくあるケースが、飲食店やホテルなどのキャンセル料です。

直前に予約をキャンセルした場合、料金の50〜100%程度のキャンセル料が発生する可能性があります。

お店などによっては、理由に応じてキャンセル料を免除してくれることがありますが、そうでない場合は支払わなければいけません。

しかし、キャンセル料として認められるのは、キャンセルによって受けた平均的な損害以下であり、それを超えるキャンセル料については無効にできる可能性があります。

例えば、宿泊費を超えるキャンセル料や、1ヶ月前のキャンセルに対するキャンセル料などは無効にできる可能性が高いでしょう。

キャンセル料についてトラブルになった場合は、消費者生活センターに相談しましょう。

5−4 奨学金

奨学金も、借金であることには変わりありません。

奨学金の返済が滞れば、奨学金を貸し付けている機関が裁判所を通して差し押さえの手続きをすることは往々にしてあり得ます。

ただし、奨学金については、毎月の返済額を減らす制度(減額返還制度)や、返済期限を延長できる制度(返還期限猶予制度)など、柔軟な制度がありますので、返済が難しい場合には日本学生支援機構に相談することをおすすめします。

5−5 ヤミ金からの借金

ヤミ金などの違法な業者から借りたお金については、返済する義務はありません。

しかし、返済せずにいると、身に危険が及ぶ可能性があります。

「ヤミ金かもしれない」と感じたら速やかに警察やヤミ金専門の弁護士に相談しましょう。

6章 どうしても借金の返済ができないなら債務整理を検討しよう

借金を踏み倒すことがどれだけ困難かお分かりいただけましたでしょうか。

借金を放置して、正式に逃れる方法は消滅時効の成立しかありません。

一方で、債務整理をすれば合法的に借金を減額したり、全額免除したりすることが可能です。

もし、債務整理にはそれなりのデメリットがありますが、借金を放置することに比べればリスクは圧倒的に低くなります。

借金の返済ができずにお困りなら、債務整理を検討するようにしましょう。

6−1 任意整理

任意整理とは、債権者と交渉することで利息をカットしてもらい、返済額を減額する手続きです。

あくまで利息をカットするだけであり、元金は減額されないため、返済額は大幅に減ることはないですが、財産が没収されたり連帯保証人などが借金を負ったりすることはありません。

借金額が大きい人には向きませんが、債権者との交渉さえ成立すれば最小限のリスクで借金を減額することが可能です。

- 借金額がそれほど多いわけではない

- 2006年以前に借入した借金がある(過払い金によって大幅に借金が減額できる可能性がある)

- 周りの人に秘密にしたい

任意整理がおすすめできない人

- 利息カットだけでは返済が難しい

6−2 個人再生

個人再生とは、裁判所に申し立てることで、借金を5分の1〜10分の1程度に減額し、原則3年で返済する計画を立てる手続きです。

個人再生であれば、家や車などの財産を残して借金の大幅な減額できます。

ただ、手続き後も返済する義務は残るため、安定した収入がなければ難しいでしょう。

- 家や車をなるべく残して借金を減額したい

- 個人事業主

- ギャンブルなど浪費による借金が大半を占めている

個人再生がおすすめな人

- 家や車をなるべく残して借金を減額したい

- 個人事業主

- ギャンブルなど浪費による借金が大半を占めている

6−3 自己破産

自己破産とは、裁判所に申し立てることで、すべての借金の返済義務を免除してもらう手続きです。

税金など一部免責されない債権はありますが、一般的な借金であればほとんどが免除されます。

ただし、マイホームや高級車、99万円以上の現金など一定の財産以外は没収されてしまいます。

また、借金に保証人・連帯保証人がついている場合には、その人達が返済義務を負うこととなりますので注意が必要です。

- 借金額が大きい人

- 個人再生や任意整理では手続き後の返済ができない

自己破産がおすすめできない人

- 個人事業主(事業に必要なものを没収され、事業が継続できなくなる可能性あり)

- マイホームなどの財産を失いたくない

- 税金や養育費、損害賠償金などが主な借金になっている(破産しても免責されない)

7章 借金でお困りならグリーン司法書士法人にご相談を

借金の踏み倒しは困難であり、リスクも大きいため、絶対におすすめできません。

借金でお困りの方は、踏み倒すのではなく、合法的に借金の整理をするようにしましょう。

グリーン司法書士法人では、債務整理に注力しており、これまで多くの借金問題を解決してきました。

ご相談者様の借金の状況やご希望に応じて、適した債務整理方法をご提案いたします。

また、もし、消滅時効が近い場合も、ご相談ください。

自身で対応することで、せっかく時効が成立していたものが無効になってしまう可能性があります。

初回相談は無料です。オンライン相談も可能ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

お気軽にお問い合わせください!

よくあるご質問

- 借金の踏み倒しは何年で出来る?

- 借金は5年もしくは10年で消滅時効を迎えるので、10年以上放置すれば理論上は借金の踏み倒しが可能です。

ただ、消滅時効を迎えただけでは時効は成立しない、債権者が返済に対して訴えを起こしたときには時効が中断するなどの理由で現実的には踏み倒しは難しいでしょう。

借金の踏み倒しについて詳しくはコチラ

- 借金を踏み倒すデメリットとは?

- 借金の踏み倒しには、以下のデメリットがあります。

遅延損害金が発生する

取立てが行われる

ブラックリストに情報が登録される

強制執行によって財産が差し押さえられる

連帯保証人・保証人が借金を負う

詳しくはコチラ

(記事の評価をお願いします!)